2026年アメリカ医療保険市場の危機:ACA保険料急騰で100万人が保険を失った背景

目次

はじめに

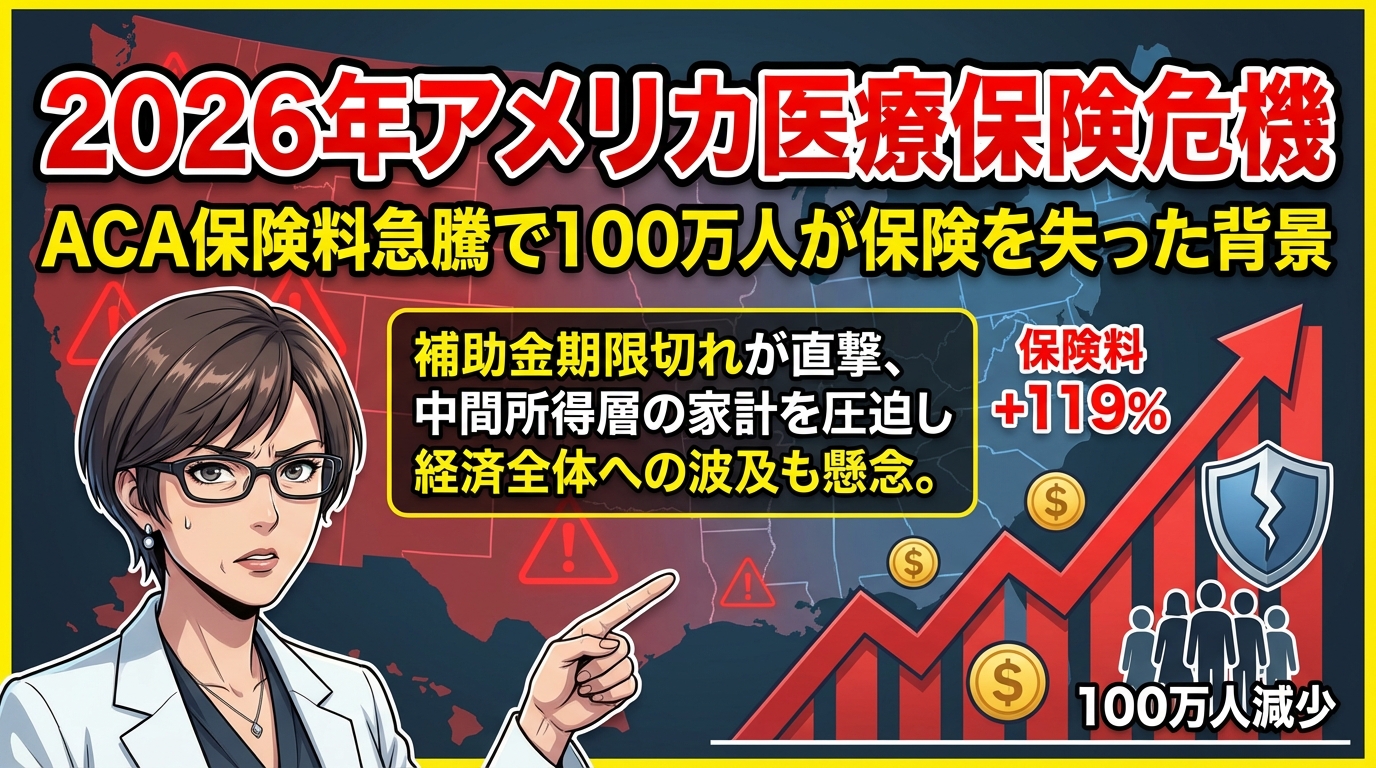

アメリカの医療保険制度が今、大きな転換点を迎えています。2026年、アメリカの医療保険市場(ACAマーケットプレイス)で前例のない事態が発生しており、 保険料の急激な上昇により100万人以上のアメリカ人が医療保険を失った と報告されています。

これは2020年以来初めての加入者数減少であり、いわゆる「オバマケア」として知られるACA(アフォーダブル・ケア・アクト)が2014年に本格的にスタートして以来、最も深刻な後退と言えるでしょう。

日本では国民皆保険制度が整備されているため、なかなか実感しづらいかもしれませんが、アメリカでは医療保険は個人や家族が自分で選んで加入するもの。保険料が高騰すれば、多くの人が保険を諦めざるを得ない状況に追い込まれます。

この記事では、2026年にアメリカで何が起きているのか、その背景にある政策の変化、実際の家庭への影響、そしてこれからどうなっていくのかについて、わかりやすく解説していきます。

ACA保険料急騰とは何が起きているのか

保険料が2倍以上に跳ね上がった現実

2026年、アメリカの医療保険市場で最も衝撃的だったのは、 保険料の驚異的な上昇 です。

KFF(カイザー・ファミリー・ファンデーション)という信頼できる非営利の医療政策研究機関のデータによると、同じプランを継続した補助金受給者の平均保険料は、2025年には年間888ドルだったものが、2026年には1,944ドルへと急上昇しました。

これは 年間で1,056ドル、なんと約119%もの増加 です。つまり、保険料が2倍以上になってしまったということですね。

日本円に換算すると、年間約13万円だった保険料が約29万円になったようなものです。月々の支払いで考えると、約1万円が約2.4万円になる計算ですから、家計にとっては大変な負担増です。

しかも、これはあくまで「平均」の数字です。実際には、もっと大幅な増加を経験した家庭も少なくありません。後ほど具体的な事例でご紹介しますが、中には保険料が3倍近くになった方もいらっしゃいます。

100万人以上が保険を失った深刻な事態

この保険料の急騰により、2026年のACAマーケットプレイスの加入者数は、前年と比較して 100万人以上も減少 しました。

2025年の加入者数は約2,100万人に達していましたので、100万人の減少は約4.8%の減少率に相当します。数字だけ見ると「わずか5%弱」と感じるかもしれませんが、これは2020年以来初めての減少であり、それまで順調に増え続けていた加入者数が逆転したという点で、非常に深刻な事態なのです。

さらに懸念されるのは、この数字は年初の時点でのものであり、年間を通じてさらに悪化する可能性があるということです。保険料の支払いが困難になった人々が、年度途中で保険を解約するケースも出てくるでしょう。

100万人以上が保険を失うということは、その人たちが病気やケガをしても適切な医療を受けられない可能性が高まるということです。アメリカの医療費は非常に高額なため、保険なしでは救急外来の受診ですら躊躇してしまう人も少なくありません。

なぜこのような事態になったのか:危機の背景

強化補助金の終了が引き金に

この保険料急騰の直接的な原因は、 2021年に導入された強化補助金の期限切れ にあります。

2021年、新型コロナウイルスのパンデミックの影響を受けて、アメリカ政府は「アメリカ救済計画法(American Rescue Plan Act)」という法律を成立させました。この法律の中で、医療保険の補助金が大幅に拡充されたのです。

具体的には以下のような変更が行われました:

- 所得に対する保険料負担の上限が引き下げられた

- それまでは所得が連邦貧困レベルの400%を超える世帯は補助金を受けられませんでしたが、この制限が撤廃され、中間所得層も補助金を受けられるようになった

- 失業保険受給者は保険料ゼロで保険に加入できるようになった

この強化補助金は、2022年に成立した「インフレ削減法(Inflation Reduction Act)」によって2025年末まで延長されていました。多くの家庭がこの補助金のおかげで、手頃な保険料で医療保険に加入できていたのです。

しかし、2025年末をもって、この強化補助金の期限が切れてしまいました。延長のための法案は提出されたものの、議会で成立することはありませんでした。その結果、2026年1月から、多くの人々の保険料が元の水準に戻ってしまったのです。

議会の政治的対立が市民を直撃

強化補助金の延長は、民主党にとって優先事項でした。しかし、共和党が多数を占める議会では、この延長法案は成立しませんでした。

これは、アメリカの医療政策をめぐる党派的な対立の典型例です。共和党の多くは、政府による医療への介入を最小限にすべきだと考えており、補助金の拡大には反対の立場を取ってきました。一方、民主党は医療へのアクセスを改善し、より多くの人々が手頃な価格で保険に加入できるようにすべきだと主張しています。

こうした政治的な対立の結果、 最も大きな打撃を受けたのは中間所得層の人々 でした。富裕層は高い保険料でも支払うことができ、低所得層はメディケイド(低所得者向けの公的医療保険)などの別の支援策があります。しかし、中間所得層は補助金がなければ高額な保険料を全額自己負担しなければならず、かといって他の公的支援を受けることもできません。

興味深いのは、この影響が地域によって大きく偏っているという点です。実は、2025年のACAマーケットプレイス加入者の76%以上が、2024年の大統領選挙でトランプ大統領が勝利した州(いわゆる「レッドステート」)に居住していました。これらの州では、全国の保険料税額控除の80%(約1,150億ドル)が使用されていたのです。

つまり、補助金終了の影響は、むしろ共和党支持州に集中しているということです。この皮肉な状況は、今後の政治情勢にも影響を与える可能性があります。

実際の家庭への影響:3つのケーススタディ

では、この保険料急騰は、実際にどのような形で人々の生活に影響を与えているのでしょうか。ここでは3つの実例をご紹介します。

ケース1:保険を諦めざるを得なかったロビン一家(オハイオ州)

オハイオ州に住むロビンさんと夫は、小規模なビジネスを営んでいます。

2025年、ロビン一家の保険料は月額約750ドル(年間9,000ドル)でした。ところが2026年になると、同じプランの保険料が月額約1,000ドル(年間12,000ドル)に跳ね上がってしまいました。年間3,000ドル、日本円にして約45万円の増加です。

小規模事業を営むロビン夫妻にとって、この増加分を吸収することは困難でした。悩んだ末に、彼らが下した決断は 夫婦の保険を完全に解約し、子供だけは保険に加入させ続ける というものでした。

ロビンさんたちは、保険料として支払っていた金額を毎月貯蓄し、もし医療費が発生した場合には、その貯蓄で対応する戦略を選びました。いわゆる「自己保険」という考え方です。

しかし、この選択には大きなリスクが伴います。もし重大な病気や事故に遭った場合、アメリカの医療費は非常に高額なため、貯蓄では到底カバーしきれない可能性があります。また、保険がないと定期健診や予防医療を受けにくくなり、病気の早期発見が遅れるという問題もあります。

ケース2:保障内容を大幅に落としたケイト一家(アリゾナ州)

アリゾナ州に住むケイト・パヴォナさんと夫は、保険を完全に諦めることはできませんでしたが、やむを得ず プランのランクを下げる という選択をしました。

2025年、ケイトさん一家は「シルバープラン」に加入していました。月額保険料は118ドルで、医療費控除額(デダクタブル)は0ドル、処方薬の控除額は1,500ドルという、比較的手厚い内容でした。

※ここで「控除額」について簡単に説明しますと、これは「保険が適用される前に自己負担しなければならない金額」のことです。例えば控除額が1万円の場合、年間の医療費が1万円に達するまでは全額自己負担で、1万円を超えた部分から保険が適用されます。

ところが2026年、同じシルバープランを続けようとすると保険料が大幅に上がってしまうため、ケイトさん一家は「ブロンズプラン」という、より低いランクのプランに移行しました。新しいプランの月額保険料は157ドルと、前年より少し高くなった程度です。

一見すると、保険料の増加は抑えられたように見えます。しかし問題は、 控除額が約15,000ドル(約225万円)にまで跳ね上がった ことです。

これは何を意味するかというと、年間の医療費が15,000ドルに達するまでは、医療費のほとんどを自己負担しなければならないということです。つまり、保険料は支払っているものの、実際に医療サービスを利用する際の負担は劇的に増えてしまったのです。

ケイトさんは、「いざという時の備えとして保険は持っておきたいが、日常的な医療費は実質的にすべて自己負担になってしまった」と語っています。このような高額な控除額は、必要な治療を先延ばしにする「医療回避」行動を引き起こす可能性があります。

ケース3:生活水準を下げて保険を維持したナンシーさん(ジョージア州)

ジョージア州に住む47歳のナンシー・レンダーさんは、脳腫瘍の合併症を含む複数の健康問題を抱えており、定期的に複数の医師を受診しています。彼女にとって、医療保険は生命線と言っても過言ではありません。

2025年、ナンシーさんの保険料は月額162ドル(年間1,944ドル)でした。ところが2026年になると、保険料は月額483ドル(年間5,796ドル)へと急上昇しました。 増加率はなんと約3倍(198%増) です。

ナンシーさんと夫は、健康状態を考えると保険を諦めることはできないと判断し、保険を維持する選択をしました。しかし、年間約3,900ドル(約58万円)の出費増を吸収するために、生活水準を大幅に引き下げざるを得ませんでした。

具体的には:

- 週に1回楽しみにしていた外食を、高級レストランからファストフードに変更

- 毎年恒例だった家族旅行を完全にキャンセル

- その他の娯楽費や趣味の出費を削減

ナンシーさんは、「医療保険を維持するために、生活の質を犠牲にしなければならないのはつらい」と語っています。

この例が示しているのは、医療費の増加が単に健康面だけでなく、 生活全般の質にまで影響を及ぼしている という現実です。外食や旅行といった楽しみを諦めることは、精神的な健康にも悪影響を与えかねません。

アメリカの医療保険制度が抱える構造的問題

給料日から給料日までの生活:アメリカの経済的脆弱性

これらの事例が示しているのは、保険料の急騰が多くのアメリカ人にとって吸収できないほどの負担だということです。その背景には、アメリカ社会が抱える経済的脆弱性があります。

2024年のデータによると、 アメリカ人のほぼ半数(約50%)が「給料日から給料日まで」の生活をしている と報告されています。これは、毎月の給料が入ってくると、それをほぼ使い切ってしまい、次の給料日までにはほとんど貯蓄が残らない状態を指します。

日本でも同様の状況にある方はいらっしゃいますが、アメリカの場合、医療保険を個人で負担しなければならないという点が、さらに家計を圧迫しています。日本では国民健康保険や社会保険によって、比較的手頃な保険料で医療を受けられますが、アメリカでは民間の保険会社と個別に契約しなければなりません。

このような経済的に余裕のない状況で、突然保険料が2倍、3倍になれば、多くの人が保険を諦めざるを得なくなるのは当然と言えるでしょう。

地域格差と政治的分断

先ほども触れましたが、この保険料危機は地域によって影響が大きく異なります。

特に興味深いのは、 共和党支持州(レッドステート)により大きな影響が出ている という点です。ACAマーケットプレイスの加入者の76%以上がこれらの州に居住しており、補助金の恩恵も主にこれらの州で受けられていました。

なぜレッドステートでACA加入者が多いのでしょうか。これにはいくつかの理由があります:

- メディケイド未拡大州が多い:多くのレッドステートでは、ACAで規定されたメディケイド(低所得者向け公的医療保険)の拡大を実施していません。そのため、低所得層がメディケイドではなくACAマーケットプレイスを利用せざるを得ない状況があります。

- 雇用主提供保険へのアクセスが少ない:これらの州では、大企業よりも小規模事業や農業、自営業が多く、雇用主が提供する医療保険にアクセスできない人が多い傾向があります。

-

所得水準が相対的に低い:補助金は所得に応じて支給されるため、平均所得が低い州ほど、補助金の恩恵を受ける人の割合が高くなります。

このように、補助金終了の影響が共和党支持州に集中しているという事実は、今後の政治情勢に興味深い影響を与える可能性があります。2026年の中間選挙では、医療費の手頃さが主要な争点の一つになるでしょう。

今後の展望:この危機はどこへ向かうのか

考えられる政策対応のシナリオ

では、この保険料危機は今後どのように展開していくのでしょうか。いくつかのシナリオが考えられます。

シナリオ1:補助金の復活

世論の圧力が高まり、特に2026年の中間選挙で医療費が主要な争点となった場合、議会が補助金を復活させる可能性があります。もし中間選挙で民主党が議会で多数を取り戻せば、この可能性はさらに高まるでしょう。

補助金が復活すれば、保険料は再び手頃な水準に戻り、保険を失った人々が再加入する可能性があります。ただし、一度保険を失った人々が再び加入するかどうかは不透明です。

シナリオ2:部分的な妥協案

より現実的なシナリオとして、両党が妥協して部分的な補助金継続を決める可能性があります。例えば:

- 所得制限をより厳しくした上で、最も必要としている層にだけ補助金を提供する

- 各州がメディケイドを拡大するインセンティブを提供する

- 短期保険プランの規制を緩和して、より安価な選択肢を増やす

このような妥協案は、完全な解決にはなりませんが、最も影響を受けている層への支援にはなるでしょう。

シナリオ3:現状維持

残念ながら、政治的な膠着状態が続き、何の対策も取られないという可能性もあります。議会が他の政策課題(移民、税制、外交など)を優先し、医療保険の問題が後回しにされるケースです。

この場合、医療保険市場はさらに縮小し、無保険者数は増加し続けるでしょう。長期的には、医療制度全体に大きな負担がかかる可能性があります。

社会全体への波及効果

この保険料危機は、医療だけでなく、社会全体に波及効果をもたらします。

経済への影響

保険料の増加により、年間数千ドルもの可処分所得が減少した家庭が100万以上あります。これは集計すれば、数十億ドル規模の消費支出減少につながる可能性があります。

ナンシーさんの例が示すように、医療費の増加は外食、旅行、娯楽などの裁量的支出を圧迫します。これらの産業にとっては、需要の減少という形で影響が表れるでしょう。

アメリカのGDP(国内総生産)の約70%は個人消費によって占められています。医療費の増加が消費支出を抑制すれば、経済成長率にも悪影響を及ぼす可能性があります。

労働市場への影響

ケイトさんの例では、彼女が医療保険を得るために雇用形態の変更を検討していることが示されていました。保険料危機は、このような形で労働市場にも影響を与えます。

具体的には:

- 自営業者やフリーランサー、ギグワーカーが、健康保険を得るために会社員になることを選ぶ

- 起業や独立を考えていた人が、医療保険のために会社に留まる

- 中小企業が従業員に医療保険を提供するプレッシャーが高まる

こうした変化は、労働市場の柔軟性や起業家精神に影響を与える可能性があります。

医療システムへの負担

保険を失った人々や、高額な控除額のプランに移行した人々は、予防医療や定期健診を避ける傾向があります。その結果、病気が進行してから救急外来を受診するケースが増えるでしょう。

救急外来での治療は非常に高額で、しかも保険のない患者からの回収は困難です。これは病院の財務に大きな負担をかけ、最終的には医療システム全体のコスト増につながる可能性があります。

また、慢性疾患の管理が不十分になれば、長期的には健康アウトカムが悪化し、将来的により高額な医療費が必要になるという悪循環も懸念されます。

まとめ:2026年保険料危機が示すもの

2026年のACA保険料危機は、単なる一時的な政策変更の影響ではなく、アメリカの医療制度が抱える根本的な問題を浮き彫りにしています。

この危機が示す重要なポイント は以下の通りです:

- 医療費の手頃さは依然として大きな課題:補助金があって初めて、多くの中間所得層が医療保険に加入できていたという事実は、アメリカの医療費が依然として高すぎることを示しています。

-

政治的分断が市民生活に直接影響:党派的な対立により、具体的な政策が決まらず、その結果として一般市民が苦しむという構図が明確になりました。

-

経済的脆弱性の広がり:アメリカ人の約半数が給料日から給料日までの生活をしているという現実は、多くの家庭が予期せぬ出費増に対応する余裕がないことを意味します。

-

予防的な政策の重要性:補助金が期限切れになることが事前に分かっていたにもかかわらず、対策が取られなかったことは、予防的な政策立案の重要性を示しています。

日本に住む私たちにとって、この問題は遠い国の出来事に思えるかもしれません。しかし、国民皆保険制度の価値を再認識し、持続可能な医療システムを維持していくことの重要性を考えるきっかけになるのではないでしょうか。

また、グローバル経済の中で、アメリカの消費動向や政策変更は、日本を含む世界経済にも影響を及ぼします。アメリカの医療保険市場で何が起きているかを理解することは、世界経済の動向を把握する上でも重要です。

2026年の中間選挙を控え、この問題がどのように展開していくのか、引き続き注目していく必要があるでしょう。医療へのアクセスは基本的人権の一つです。この危機が、より多くの人々が手頃な価格で質の高い医療を受けられる制度改革につながることを願っています。

最新のコメント