Adobe株価急落の理由とは?バリュー投資家の視点を解説

目次

はじめに

最近、Adobe(ADBE)の株価が大きく下落していることをご存じでしょうか。2025年には464ドルをつけていた株価が、2026年2月には258ドル付近まで落ち込み、 52週高値から約41%もの下落 を記録しています。

「あのAdobeが?」と驚かれる方も多いかもしれません。Photoshopやillustratorといったクリエイティブツールで圧倒的なシェアを持つ同社に、いったい何が起こっているのでしょうか。

この記事では、著名なバリュー投資家が「2026年にたった1つだけ株を買えるとしたら」という問いに対してAdobeを選んだ理由を紐解きながら、株価急落の背景や企業の実態について詳しく解説します。投資判断の参考情報として、ぜひ最後までお読みください。

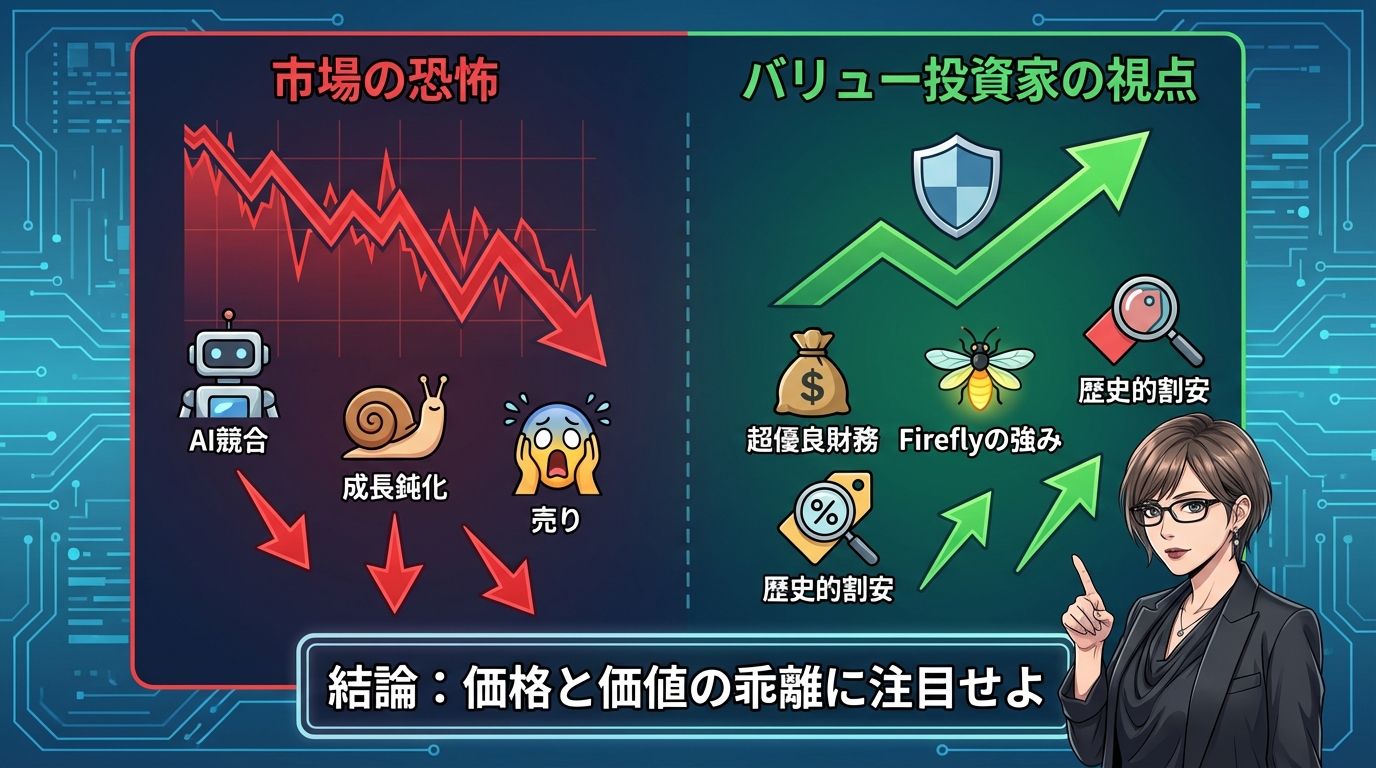

なぜAdobe株は売られているのか?市場の懸念を読み解く

株価パフォーマンスの急激な悪化

まず、具体的な数字を見てみましょう。Adobeの株価は2025年の高値464ドルから、2026年2月には258ドルまで下落しました。下落率は約41%にのぼります。さらに遡ると、過去最高値は700ドルを超えていた時期もあり、そこからは実に 約63%も下落 している計算になります。

時価総額も大きく減少し、ピーク時には3,000億ドル規模だった企業価値が、現在は約118億ドルまで縮小しています。これだけの下落を見ると、「何か重大な問題が起きているのでは?」と不安になるのも無理はありません。

市場が恐れる3つの要因

株価下落の背景には、主に3つの懸念材料があると考えられています。

① AI競合の台頭による脅威

市場参加者が最も恐れているのが、生成AI技術の急速な進化です。具体的には以下のようなプレーヤーが、Adobeのビジネスを脅かす存在として認識されています。

- OpenAI Sora :動画生成AIとして注目を集める

- Anthropic :新型AIモデルの開発で存在感を増す

- Canva :ブラウザベースで低価格のデザインツールを提供

- Figma :Adobe買収案が破談になった後も、独立して競争を継続

- Affinity :プロフェッショナル向けの代替ツールとして評価される

特にCanvaは個人や中小企業を中心にユーザーを拡大しており、「わざわざ高額なAdobeを使う必要があるのか」という声も増えています。

② 「プロツールは不要になる」という誤解

生成AIの進化により、「誰でもプロレベルのデザインができる時代が来る」という期待が広がっています。この流れが、 「Adobe製品の需要が減るのでは」 という懸念を生んでいるのです。

確かに、AIを使えば簡単な画像編集や動画制作は手軽にできるようになりました。しかし、本当にプロフェッショナルツールが不要になるのでしょうか?この点については後ほど詳しく検証します。

③ 成長鈍化への不安

数字を見ると、Adobeの売上成長率は確かに鈍化傾向にあります。

- 10年間の平均成長率:17%

- 5年間の平均成長率:13%

- 直近3年間の平均成長率:10.5%

二桁成長を維持しているものの、成長率が徐々に低下していることは事実です。短期的な成果を求める投資家にとって、この傾向は「衰退の始まり」と映るのかもしれません。

Adobeの真の実力は?ファンダメンタルズを徹底検証

注目すべき財務指標

株価は大きく下落していますが、企業の実態はどうなっているのでしょうか。主要な財務指標を見てみましょう。

フリーキャッシュフロー(FCF) は2025年に100億ドル超を記録しています。これは純利益を上回る水準であり、会計上の利益だけでなく、実際に現金を生み出す力が強いことを示しています。

粗利益率 は約90%という驚異的な水準です。これはソフトウェアビジネスならではの特徴で、一度開発したソフトウェアを多くのユーザーに販売できるため、製造コストがほとんどかからないのです。

営業利益率 は約30%で、過去10年間の平均である28.6%を上回っています。これは効率的な経営が続いていることを示唆します。

純利益率 は36%という極めて高い水準を維持しており、 自己資本利益率(ROE/ROIC) も5年平均で26%と、資本を効率的に活用していることがわかります。

長期債務 については、1年分のフリーキャッシュフローで完済可能な水準にとどまっており、財務の健全性も申し分ありません。

さらに注目すべきは、 機関投資家の保有比率が81%超 という点です。これは、プロの投資家が依然としてAdobeを信頼している証拠と言えるでしょう。

AdobeのAI戦略は遅れているのか?

「AdobeはAI競争に乗り遅れている」という見方がありますが、実態はどうなのでしょうか。

実は、Adobeは 「Adobe Firefly」 という独自の生成AIを展開しています。2025年の月間アクティブユーザー数は7,000万人超に達し、前年比で35%も増加しました。

Fireflyの大きな特徴は、 「商業利用に安全な学習データのみを使用している」 という点です。一般的な生成AIは、インターネット上のあらゆる画像を学習データとして使うため、著作権侵害のリスクが指摘されています。

しかしFireflyは、Adobeが正当な権利を持つ素材のみで学習しているため、企業が安心して商業利用できるのです。この差別化は、特にエンタープライズ市場において大きな意味を持ちます。

エンタープライズ市場での強み

Canvaなどの低価格ツールは、確かに個人や中小企業にとって魅力的な選択肢です。しかし、 大企業にとっては話が別 です。

Fortune 500企業の多くがCreative Cloudを標準採用しており、社内のワークフローに深く統合されています。複数のツールを連携させ、大規模なプロジェクトを管理する環境を構築している企業にとって、他社ツールへの切り替えは現実的ではありません。

こうした 「スイッチングコスト」 の高さが、Adobeの競争優位性を支えているのです。

バリュエーション分析:株価は割安なのか?

株価収益率(PER)から見る評価

現在のAdobeの PER(株価収益率) は、フリーキャッシュフローベースで約11倍とされています。これは同社の過去の水準と比較すると、歴史的に低い数値です。

一般的に、成長性の高いソフトウェア企業のPERは20倍を超えることも珍しくありません。それを考えると、11倍という水準は 「市場が過度に悲観的になっている」 可能性を示唆します。

ディスカウント・キャッシュフロー(DCF)モデルによる分析

あるバリュー投資家は、DCF(ディスカウント・キャッシュフロー)モデルを用いてAdobeの理論株価を算出しました。この手法は、企業が将来生み出すキャッシュフローを現在価値に割り引いて、適正な株価を計算するものです。

彼が設定した前提条件は、以下のような幅を持たせたものでした。

売上成長率(年平均) は、保守的シナリオで5%、中間シナリオで8%、楽観的シナリオで11%としています。

FCFマージン は、それぞれ37%、40%、43%を想定しました。

10年後の目標PER については、16倍、19倍、22倍という設定です。

これらの前提に基づいて計算すると、理論株価は以下のようになります。

- 悲観シナリオ :275~390ドル(現在価格から+6.6~51.2%)

- 中間シナリオ :430~589ドル(現在価格から+66.7~128.3%)

- 楽観シナリオ :660~886ドル(現在価格から+155.8~243.4%)

興味深いのは、 最も悲観的なシナリオでも、現在の株価258ドルは割安 という結論になる点です。

「マージン・オブ・セーフティ」の重要性

ただし、注意すべき点もあります。理論株価はあくまで計算上の数値であり、株価がすぐにその水準まで上昇する保証はありません。

実際、市場全体が弱気相場(ベアマーケット)に突入すれば、Adobeの株価がさらに200ドル近辺まで下落する可能性も否定できません。

バリュー投資の世界では、 「マージン・オブ・セーフティ(安全域)」 という考え方が重視されます。これは、理論価値よりもさらに安い価格で買うことで、予測が外れた場合のリスクを軽減しようという発想です。

リスク要因も正直に見つめる

弱気シナリオ:何が悪化する可能性があるか

公正な分析のためには、ポジティブな面だけでなく、リスクも冷静に評価する必要があります。

① AI disruption(破壊的変化)の加速

生成AIが予想以上に進化し、Photoshopやillustratorの需要が急減する可能性はゼロではありません。また、コスト削減圧力が強まる中で、エンタープライズ顧客でさえCanvaのような低価格ツールへ移行するケースが増えるかもしれません。

② サブスクリプション疲労

近年、消費者の間で「サブスク離れ」が話題になっています。動画配信サービスなどで解約が増えている現象が、クリエイティブツールにも波及する可能性があります。

価格競争に巻き込まれれば、Adobeの高い利益率が低下するリスクもあります。

③ 規制リスク

AIの著作権問題で法規制が強化されれば、Fireflyの「安全な学習データ」という優位性が薄れる可能性もあります。逆に言えば、他社も同じ基準を守らざるを得なくなれば、Adobeの差別化要因が弱まるかもしれません。

強気シナリオ:何が追い風になるか

一方で、ポジティブなシナリオも考えられます。

① エンタープライズ需要の底堅さ

推定ではFortune 500企業の90%以上がAdobe製品を使用しているとされます。大企業のワークフローに深く組み込まれたツールは、簡単には置き換えられません。

② AI収益化の本格化

Fireflyを単体で課金するモデルが軌道に乗れば、新たな収益源となります。また、クリエイター向けのAIマーケットプレイスを展開すれば、さらなる成長が期待できるでしょう。

③ 自社株買いの効果

株価が低迷している時期に積極的な自社株買いを行えば、1株あたり利益(EPS)が上昇します。実際、Adobeは過去5年間で株式数を減少させており、株主還元に積極的な姿勢を示しています。

バリュー投資の哲学から学ぶべきこと

「ストーリー投資」の危険性

あるバリュー投資家は、印象的な例え話をしています。

「もしAdobeが258ドルでなく2,580ドルだったら、あなたはまだ買いたいと思いますか?25,800ドルならどうでしょう?ストーリーが同じでも価格が変われば、それは投資ではなく投機です」

この言葉は重要な教訓を含んでいます。 「良い会社」と「良い投資」は別物 だということです。

どんなに素晴らしいビジネスモデルを持つ企業でも、株価が高すぎれば良い投資にはなりません。逆に、一時的な悪材料で株価が下落している優良企業は、魅力的な投資機会になり得るのです。

8つの評価基準(Eight Pillar Analysis)

このバリュー投資家は、Adobe評価において以下の8つの指標を重視したとされています。

- 5年平均PER :歴史的に低水準であることを確認

- 5年平均P/FCF :11倍という割安水準を評価

- ROIC :26%という高効率を確認

- 自社株買い :実施していることを確認

- FCF成長 :過去5年で+45億ドルの成長を確認

- 純利益成長 :過去5年で+18億ドルの成長を確認

- 売上成長 :過去5年で+110億ドルの成長を確認

- 負債比率 :極めて低いことを確認

Adobeはこの8項目すべてをクリアしており、バリュー投資の観点から魅力的な候補と評価されました。

価格と価値の乖離に注目する

投資家の言葉を借りれば、 「投資とは、価格と価値の乖離を利用すること」 です。感情ではなく、数字に基づいて冷静に判断することが求められます。

市場全体が恐怖に支配されているとき、優良企業の株価が実際の価値よりも安く放置されることがあります。そうした機会を見つけることが、バリュー投資の本質なのです。

投資判断における3つの注意点

注意点1:「下落 = 危険」とは限らない

株価が下落していると、つい「何か問題がある」と考えがちです。しかし、 優良企業の株価下落は、むしろチャンスになることもあります 。

Adobeの場合、ビジネスモデルは健全なのに、AI競争への恐怖から過剰に売られている可能性があります。こうした状況を冷静に見極めることが大切です。

注意点2:「有名投資家が買っているから」という理由だけで判断しない

「ウォーレン・バフェットが買っているから」という理由で投資をする人がいますが、これは危険です。なぜなら、著名投資家とあなたでは、投資目的や時間軸、リスク許容度が異なるからです。

他人の投資を 「アイデアの源泉」 にするのは良いことですが、盲目的に追随するのは避けるべきでしょう。

注意点3:成長率低下を過度に悲観しない

Adobeの売上成長率が17%から10%に減速していることを「衰退」と捉える見方もあります。しかし、企業が大きくなるほど、高成長を維持するのは困難になるものです。

重要なのは、 現在の成長率に見合った価格で買えているか という点です。10%成長でも、PER11倍で買えるなら魅力的かもしれません。

まとめ:Adobe株価急落の本質を理解する

Adobe株価の急落は、主にAI競合への恐怖と成長鈍化懸念によるものです。しかし、財務指標を詳しく見ると、フリーキャッシュフローは100億ドル超、粗利益率は約90%、純利益率は36%という優れた数字が並んでいます。

「Adobe Firefly」という独自の生成AIも展開しており、商業利用に安全な学習データのみを使用するという差別化戦略を取っています。エンタープライズ市場での高いスイッチングコストも、同社の競争優位性を支えています。

バリュエーション面では、PERがフリーキャッシュフローベースで約11倍と歴史的低水準にあり、DCFモデルによる理論株価計算でも、最も悲観的なシナリオでさえ現在価格を上回る結果となっています。

もちろん、AI競争の激化やサブスクリプション疲労といったリスクも存在します。しかし、エンタープライズ需要の底堅さやAI収益化の可能性など、ポジティブな要素も少なくありません。

バリュー投資の哲学が教えてくれるのは、 「良い会社」と「良い投資」は別物 であり、価格と価値の乖離に注目することの重要性です。市場が恐怖に支配されているとき、冷静に数字を分析する姿勢が求められます。

2026年2月現在、Adobeの株価は企業価値を大きく下回っている可能性があります。ただし、この記事は情報提供を目的としたものであり、特定の投資行動を推奨するものではありません。投資判断は必ずご自身の分析とリスク許容度に基づいて行ってください。

今後の注目イベントとしては、2026年3月のQ1決算発表でFirefly収益化の進捗を確認すること、6月のAdobe Summitで新AI機能の発表があるかどうかに注目が集まります。決算発表ごとに前提条件を見直し、継続的に企業の状況をモニタリングすることが大切です。

株価の変動は一時的な感情に左右されることも多いですが、長期的には企業の本質的な価値に収束していくものです。今回のAdobe株価急落が、市場の過剰反応なのか、それとも構造的な問題の始まりなのか。今後の展開を注意深く見守っていく必要があるでしょう。

最新のコメント