日本の債務問題が世界市場に与える影響とは?円キャリートレードのリスクを徹底解説

目次

はじめに

最近、日本の金融機関が抱える巨額の含み損が、国際的な金融ニュースで話題になっているのをご存知でしょうか。実は、この問題は日本だけの話ではなく、アメリカをはじめとする世界中の市場に影響を及ぼす可能性があるんです。

2024年8月、世界の株式市場が突然大きく下落したことを覚えていらっしゃる方も多いでしょう。あの時、日経平均株価は1日で12%以上も下落し、アメリカの株式市場も連鎖的に下がりました。この混乱の背景にあったのが、「円キャリートレード」と呼ばれる取引の巻き戻しだったのです。

そして2026年2月現在、専門家の間では「あの時と同じような状況が再び近づいているのではないか」という懸念の声が高まっています。

この記事では、日本が抱える債務問題の本質、それがなぜ世界経済に影響するのか、そして「円キャリートレード」という少し難しそうな仕組みについて、できるだけわかりやすく解説していきます。専門的な話も出てきますが、身近な例えも交えながらご説明しますので、ぜひ最後までお付き合いください。

日本の金融機関が抱える1兆ドルの含み損とは

問題の核心:なぜ含み損が発生したのか

まず、「含み損」とは何でしょうか。簡単に言えば、持っている資産の価値が購入時よりも下がってしまった状態のことです。例えば、100万円で買った株が今70万円の価値しかなければ、30万円の含み損を抱えていることになります。

日本の銀行や保険会社は、長年にわたって日本の国債(国が発行する借金の証書のようなもの)をたくさん買ってきました。なぜかというと、日本はずっと超低金利政策を続けていて、他に良い投資先が少なかったからです。当時は「安全で確実な投資」と考えられていました。

ところが、ここに大きな落とし穴があったんです。債券には「金利が上がると価値が下がる」という特性があります。これは少しわかりにくいかもしれませんね。

具体的に説明しましょう。あなたが年利0.1%の国債を持っているとします。その後、日本銀行が政策を変えて金利を引き上げ、新しく発行される国債の利回りが1%になったとしましょう。すると、あなたの持っている0.1%の国債は魅力が下がってしまいます。誰も低い利回りの古い国債を定価では買いたくないので、市場での価値が下がってしまうのです。

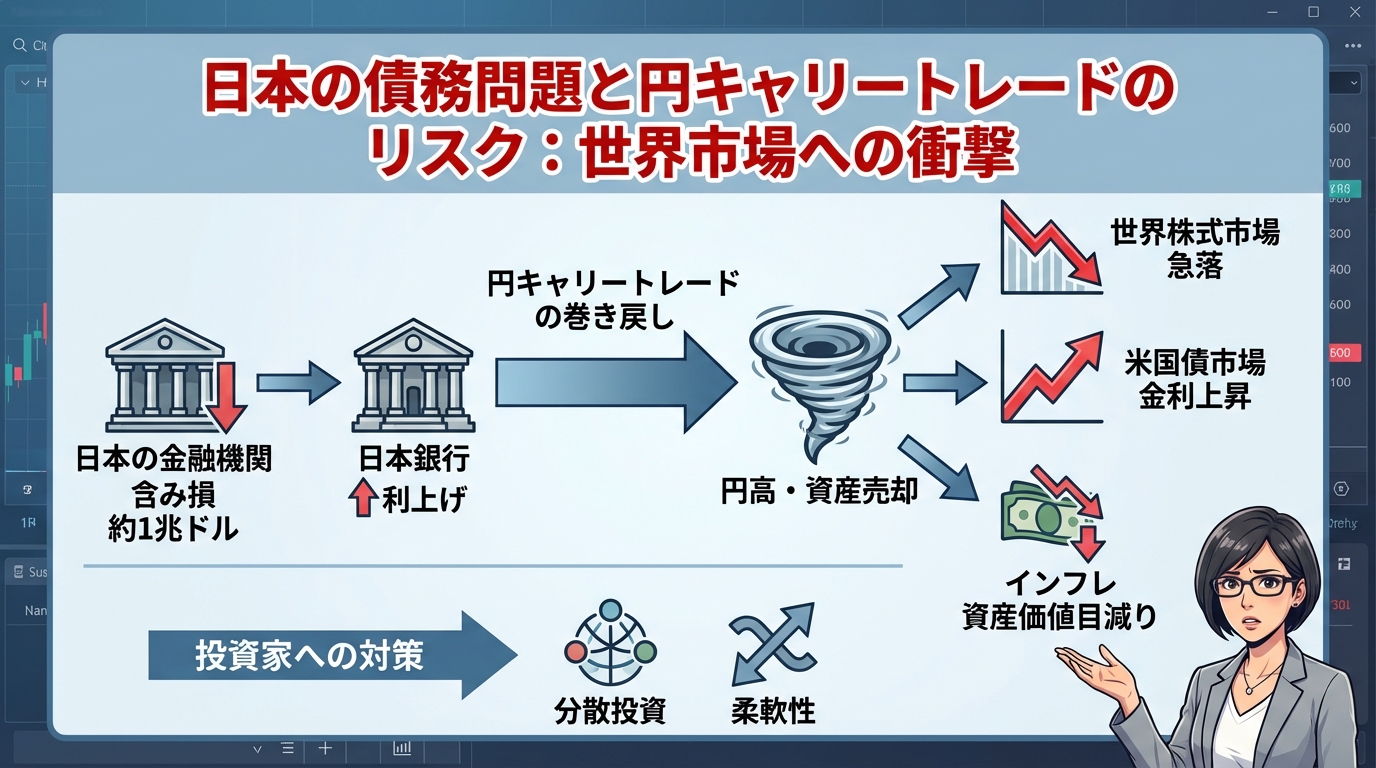

これがまさに今、日本で起きていることです。日本銀行は2024年以降、長く続けてきた超低金利政策から方向転換し、少しずつ金利を引き上げています。その結果、金融機関が大量に保有している低金利時代の国債の価値が大きく目減りし、推定で 約1兆ドル(日本円で約150兆円) もの含み損が発生していると言われています。

この金額がどれほど大きいかというと、日本の国内総生産(GDP)の約27%にも相当します。日本経済全体の4分の1以上に相当する損失が、金融システムの中に隠れているわけです。

なぜ今、問題が表面化しているのか

「じゃあ、なぜ日本銀行は金利を上げているの?」と思われるかもしれません。実は、日本は30年ぶりに「インフレ」という現象に直面しているのです。

インフレとは、モノやサービスの値段が全体的に上がっていく現象のことです。ここ数年、食品や電気代、ガソリン代などが値上がりしているのを実感されている方も多いでしょう。日本では2023年以降、物価上昇率が2〜3%で推移しています。

インフレが進むと、お金の価値が相対的に下がります。また、日本円が他の通貨に対して安くなる「円安」も進行しました。円安になると、輸入品の価格がさらに上がり、インフレが加速するという悪循環に陥ります。

こうした状況に対処するため、日本銀行は金利を引き上げざるを得なくなったのです。しかし、その政策転換が、これまで見えなかった金融機関の含み損を表面化させてしまいました。

2024年7月、日本銀行は長年続けてきたマイナス金利政策を完全に終了しました。そして2025年から段階的な利上げを実施しています。この歴史的な政策転換により、日本の金融システムは大きな転換期を迎えているのです。

円キャリートレードとは何か?その仕組みとリスク

円キャリートレードの基本的な仕組み

次に、「円キャリートレード」という聞き慣れない言葉について説明します。これは実は、過去20年間にわたって世界の金融市場を大きく動かしてきた取引手法なんです。

仕組みはこうです。日本は長い間、ほぼゼロ金利の状態が続いていました。投資家や金融機関は、この超低金利の日本円でお金を借りて、それをアメリカの株式市場や新興国の債券など、より高いリターンが期待できる資産に投資します。

例えば、日本で年利0.1%でお金を借りて、それをアメリカで年利5%の国債に投資すれば、差し引き約4.9%の利益が得られるわけです。これが「キャリー」と呼ばれる金利差による利益です。さらに、投資した資産の価格が上がれば、その分も利益になります。

この取引は非常に人気があり、ヘッジファンド、銀行、保険会社、年金基金など、世界中の様々なプレイヤーが行ってきました。その規模は、推定で 20兆ドルから40兆ドル にも達すると言われています。想像を絶する金額ですね。

2024年8月の市場急落:何が起きたのか

ところが、2024年8月5日、世界の金融市場で大きな混乱が起きました。この日、日経平均株価は1日で12.4%も下落し、これは歴史的にも最大級の下落率でした。アメリカの主要株価指数も3日間で約6%下落しました。

何が起きたのでしょうか。

日本銀行が予想外の利上げを発表したことがきっかけでした。政策金利を0.25%に引き上げたのです。たった0.25%と思われるかもしれませんが、長年ゼロ金利だった日本にとっては大きな変化でした。

この発表を受けて、円の価値が急上昇しました。数日間で対ドルで7%以上も円高が進んだのです。

ここで問題が起きました。円キャリートレードを行っていた投資家にとって、円高は大きな損失を意味します。なぜなら、最終的には円で借りたお金を円で返さなければならないからです。円の価値が上がると、返済額が実質的に増えてしまうのです。

そこで、多くの投資家が一斉に「ポジションを解消する」、つまり持っていた資産を売って円を買い戻す動きに出ました。これが「円キャリートレードの巻き戻し」と呼ばれる現象です。

大量の売りが市場に殺到したため、株式市場は急落し、世界中に混乱が広がったのです。

再び高まるリスク:2026年の状況

そして2026年2月現在、専門家の間では「あの時と同じような状況が再び近づいているのではないか」という懸念が高まっています。

金融市場には様々なリスク指標がありますが、円キャリートレードに関連するリスク指標が、2024年8月の危機直前と同じようなレベルに近づきつつあるのです。

この指標は、以下のような要素を総合的に評価しています:

- 日米の金利差がどのくらいのペースで縮小しているか:日本が利上げし、アメリカが利下げすれば、金利差は縮小します

- 円の為替レートがどのくらい不安定か:急激な円高は円キャリートレードにとって危険信号です

- 異なる資産クラス間の相関関係の変化:通常は独立して動く市場が同時に動き始めると、リスクが高まっています

現在の日本と世界の金融環境を見ると、円キャリートレードの巻き戻しが再び起きる条件が整いつつあるように見えます。日本は段階的に金利を引き上げており、円安が修正される可能性があります。一方、アメリカの金利政策も変化の時期を迎えています。

こうした状況が、市場参加者に警戒感を与えているのです。

日本の問題はなぜアメリカや世界に波及するのか

アメリカも抱える巨額の債務

「でも、それは日本の問題でしょう? なぜアメリカや他の国にも影響するの?」と思われるかもしれません。実は、アメリカも日本と似たような、いやある意味ではもっと深刻な債務問題を抱えているのです。

2026年2月時点で、アメリカ連邦政府の債務残高は 約36兆ドル に達しています。これは日本円に換算すると約5,400兆円という天文学的な数字です。

アメリカのGDP(国内総生産)に対する債務の比率は約120%に達しており、これは第二次世界大戦以来の高水準です。そして注目すべきは、この借金の利息支払いだけで、年間約1.2兆ドル(約180兆円)もかかっているということです。

この利払い費は、アメリカの国防費や社会保障費に匹敵する規模になっており、政府予算の約15%を占めています。金利が上昇すれば、この負担はさらに増えていきます。

実は、日本とアメリカは以下のような共通点を持っています:

- 両国ともGDP比で100%を超える債務を抱えている

- 金利が上昇すると財政に深刻な影響が出る構造になっている

- 高齢化により社会保障費が増え続けている

- 債務の持続可能性に対して市場が疑問を持ち始めている

つまり、日本の債務問題は、アメリカや他の先進国が抱える問題の「先行事例」とも言えるのです。

グローバル金融システムの連鎖反応

日本の金融機関が含み損問題に直面すると、どのような連鎖反応が起きる可能性があるのでしょうか。

まず、 資産売却の圧力 が高まります。金融機関は健全性を保つために、一定以上の資本を維持しなければなりません。含み損で資本が減少すると、資産を売却して資金を確保する必要が出てきます。

その際、真っ先に売却対象となるのが海外資産です。日本の金融機関は長年、国内の低金利を嫌って海外、特にアメリカに大量の投資をしてきました。日本はアメリカ国債の最大保有国の一つであり、2026年1月時点で約1.1兆ドル(約165兆円)ものアメリカ国債を保有しています。

もし日本の金融機関がアメリカ国債を大量に売却し始めたら、何が起きるでしょうか。需給バランスが崩れ、アメリカ国債の価格が下がります。そして、債券価格が下がるということは、金利が上がるということを意味します。

アメリカの長期金利が上昇すれば、住宅ローン金利や企業の借入コストも上昇し、経済活動にブレーキがかかります。株式市場も影響を受け、ボラティリティ(価格変動の激しさ)が高まります。

次に、 ドル資金市場の逼迫 という現象が起きる可能性があります。円キャリートレードを解消するためには、投資家は保有している資産を売却し、その代金でドルを買い、さらにドルを円に交換して借入を返済する必要があります。

このプロセスで、短期的にドル需要が急増します。すると、ドル資金の調達コストが上昇し、短期金融市場が不安定になります。2008年のリーマンショックの際にも、同様のドル資金市場の逼迫が起き、世界中の金融機関が資金繰りに苦しみました。

さらに、 米国市場への直接的な影響 も避けられません。アメリカ国債の大量売却による長期金利の上昇、株式市場のボラティリティ急増、そしてハイイールド債(信用格付けの低い高利回り債券)などリスク資産からの資金流出が連鎖的に起きる可能性があります。

アメリカ連邦準備制度の難しい選択

こうした状況で、アメリカの中央銀行である連邦準備制度(FRB)は非常に難しい選択を迫られます。

FRBは常に複数の目標を同時に達成しようとしていますが、時にはこれらの目標が互いに矛盾することがあります:

- インフレを抑制する:物価上昇を年2%程度に抑えることが目標です

- 金融の安定を保つ:日本発の金融ショックが起きれば、流動性供給などの対応が必要です

- 適切な為替レート:過度な円安・ドル高は、アメリカの輸出競争力を損ないます

これらすべてを同時に達成するのは非常に困難です。例えば、金融安定のために金利を下げれば、インフレ抑制が難しくなります。逆に、インフレ抑制のために金利を高く保てば、金融ストレスが高まる可能性があります。

このような「トリレンマ」(三つのジレンマ)の中で、FRBの政策選択肢は大きく制約されてしまうのです。

インフレと通貨価値:私たちの資産に何が起きているのか

インフレによる「静かな富の移転」

少し視点を変えて、インフレが私たちの資産に与える影響について考えてみましょう。実は、インフレには「静かな富の移転」という側面があるのです。

インフレとは、お金の価値が下がることです。わかりやすく例えると、昨年100円で買えたリンゴが、今年は110円出さないと買えない状況です。同じ100円を持っていても、買えるものが減ってしまった、つまりお金の価値が下がったわけです。

この現象は、借金をしている人(債務者)と、お金を貸している人(債権者)で、全く逆の影響を与えます。

政府の立場で考えてみましょう。政府は巨額の借金を抱えています。アメリカ政府なら36兆ドル、日本政府なら約1,200兆円の借金があります。インフレが進むと、この借金の「実質的な重さ」が軽くなるのです。

例えば、あなたが1,000万円の借金をしているとします。インフレで物価が2倍になれば、名目上は1,000万円の借金のままですが、実質的な価値は半分になったようなものです。なぜなら、インフレに伴って収入も増えているはずだからです。

政府も同じです。インフレで名目GDPが増えれば、税収も増えます。でも借金の額面は変わりません。結果として、債務対GDP比(借金の対経済規模比率)が改善するのです。

これは歴史的にも実証されています。1940年代のアメリカでは、戦後のインフレにより実質的な債務負担が約50%減少しました。1970年代の高インフレ期には、現金や債券を保有していた人々は購買力の30〜40%を失いました。

つまり、インフレは政府(債務者)から国民(債権者)への、目に見えない形での富の移転なのです。政府の借金は実質的に軽くなりますが、国民の預金や年金の価値は目減りします。

「現金」と「債券」のリスク

多くの人は、「現金で持っているのが一番安全」と考えがちです。確かに、現金は名目上の価値が変わらないので、安全に感じます。銀行預金も元本保証されているので、安心感があります。

しかし、インフレ環境下では、この「安全」は幻想かもしれません。

2026年2月現在、アメリカの10年国債利回りは約4.3〜4.5%程度です。一方、消費者物価の上昇率は年2.5〜2.8%程度で推移しています。つまり、国債に投資しても、実質的なリターン(インフレを差し引いた後のリターン)は年1.5〜2.0%程度にしかなりません。

さらに、この利息には税金がかかります。税金を差し引くと、実質的なリターンはほぼゼロ、場合によってはマイナスになってしまう可能性もあるのです。

現金はもっと深刻です。普通預金の金利はほぼゼロに近いので、インフレ率がそのまま購買力の減少率になります。年2.5%のインフレが10年続けば、現金の購買力は約22%も減少してしまう計算になります。

これが、金融の専門家が「現金と債券が失敗する資産」と警告する理由です。名目上の価値は保たれていても、実質的な購買力は着実に失われていくのです。

歴史が教える教訓

歴史を振り返ると、こうした債務とインフレの問題は何度も繰り返されてきました。

第一次世界大戦後のドイツでは、戦争債務の返済と復興費用をまかなうために政府が紙幣を大量に発行し、ハイパーインフレが発生しました。人々の貯蓄は一夜にして紙くずになりました。

1970年代のアメリカでは、ベトナム戦争の費用と社会保障の拡大により財政赤字が拡大し、同時に石油ショックが重なって高インフレが発生しました。この時期、現金や債券を保有していた人々は大きく購買力を失いました。

一方、不動産や株式など、インフレとともに価値が上昇する資産を持っていた人々は、資産を守ることができました。特に、価格転嫁力のある優良企業の株式は、インフレ環境でも価値を保ちました。

歴史が教えてくれるのは、「名目上の安全性」と「実質的な安全性」は違うということです。インフレ環境下では、資産の選択が将来の資産形成を大きく左右するのです。

金融市場の今後をどう見るべきか

複数のシナリオを考える重要性

金融市場の未来を予測することは非常に難しいものです。しかし、投資や資産形成を考える上で、「何が起こりうるか」を理解しておくことは重要です。

専門家の間では、今後の展開について主に3つのシナリオが議論されています。どれが実現するかは誰にもわかりませんが、それぞれの可能性を理解しておくことは有益でしょう。

シナリオ1:管理された減速(可能性が最も高いと考えられている)

このシナリオでは、中央銀行や政府が慎重に政策を運営し、大きな危機を回避しながら、緩やかに経済が減速していきます。日本の金融危機は限定的な範囲に留まり、インフレも2〜3%の範囲で安定します。

この場合、株式市場は年率5〜7%程度のリターンを生み出し、債券市場も安定します。大きな波乱はありませんが、かつてのような高いリターンも期待できない、いわば「新しい普通」の時代になります。

シナリオ2:金融ショックと景気後退(警戒すべきリスク)

このシナリオでは、日本の金融機関危機が制御不能になり、円キャリートレードの急激な巻き戻しが起きます。アメリカ国債市場で混乱が生じ、長期金利が6%を超えて急騰します。

2008年のリーマンショックに似た信用市場の凍結が起き、株式市場は20〜30%下落します。一時的にドルが急騰した後、アメリカの債務問題への懸念から急落する可能性もあります。

このシナリオは、2024年8月の市場急落がより大規模に、より長期間にわたって起きるイメージです。

シナリオ3:生産性革命(楽観的なシナリオ)

一方、楽観的なシナリオも存在します。AI(人工知能)や自動化技術の急速な発展により、生産性が劇的に向上するシナリオです。

もし労働生産性が年率3〜5%で向上すれば、経済成長率が高まり、インフレ圧力も低下します。企業の利益も大きく伸び、株式市場は年率10〜15%の高いリターンを生み出すかもしれません。同時に、経済成長により税収が増え、債務問題も自然に改善していきます。

技術革新がゲームチェンジャーになる可能性を示すシナリオです。

不確実性の時代に大切なこと

これら3つのシナリオを見て、「結局どうなるかわからないじゃないか」と思われるかもしれません。その通りです。未来は誰にもわからないのです。

しかし、だからこそ重要なのは、 単一のシナリオに賭けない ということです。

「絶対にこうなる」と決めつけて、すべてを一つの方向に集中させることは危険です。例えば、「必ず金融危機が来る」と信じてすべてを現金にしておけば、もし危機が来なかった場合、インフレで購買力を失ってしまいます。逆に、「必ず好景気が続く」と信じて株式に全額投資すれば、危機が来た時に大きな損失を被ります。

重要なのは、 バランスと柔軟性 です。複数のシナリオに対応できるように資産を分散し、状況の変化に応じて調整できる余地を残しておくことが大切です。

情報の質と継続的な学習

もう一つ大切なのは、 質の高い情報を継続的に得る ことです。

金融市場は常に変化しています。今日正しかったことが、明日も正しいとは限りません。2024年8月の市場急落のように、突然環境が変わることもあります。

重要な経済指標を定期的にチェックする習慣をつけると良いでしょう:

- 中央銀行の政策金利の動向:日本銀行やFRBの政策変更は市場に大きな影響を与えます

- インフレ率:物価がどのくらい上昇しているかを示します

- 為替レート:特に円ドルレートは、円キャリートレードのリスクを測る重要な指標です

- 市場のボラティリティ指標:VIX指数など、市場の不安度を示す指標があります

これらの情報は、新聞の経済面やオンラインの金融ニュースサイトで入手できます。すべてを完璧に理解する必要はありませんが、大きな流れを把握しておくことは、資産を守る上で非常に重要です。

まとめ:複雑な世界を理解し、賢明な判断を

ここまで、日本の債務問題、円キャリートレード、そしてそれが世界経済に与える影響について詳しく見てきました。少し複雑な話も多かったかもしれませんが、重要なポイントを整理しておきましょう。

押さえておきたい重要なポイント

まず、 日本の問題は日本だけの問題ではない ということです。日本の金融機関が抱える約1兆ドルの含み損は、グローバルな金融システムとつながっています。円キャリートレードという巨大な取引を通じて、日本の金融政策の変化は、アメリカをはじめとする世界中の市場に影響を及ぼす可能性があります。

2024年8月の市場急落は、その影響力がどれほど大きいかを示す「予告編」でした。そして2026年2月現在、リスク指標は再び警戒水準に近づいています。

次に、 アメリカも同様の債務問題を抱えている ことを理解することが重要です。36兆ドルという巨額の債務、GDP比120%という比率、年間1.2兆ドルもの利払い費。これらの数字は、アメリカ経済の持続可能性に疑問を投げかけています。

さらに、 インフレは「静かな富の移転」 を引き起こします。政府の債務は実質的に軽くなりますが、国民の現金や預金の購買力は着実に失われていきます。名目上は安全に見える現金や債券も、インフレ環境下では実質的な価値を失う可能性があることを認識しておく必要があります。

歴史は繰り返す:過去から学ぶ

金融の歴史を振り返ると、債務危機とインフレは何度も繰り返されてきました。1940年代のアメリカ、1970年代の高インフレ時代、2008年の金融危機、そして2020年代初頭のパンデミック後のインフレ。

それぞれの時代で具体的な状況は異なりますが、根本的なメカニズムには共通点があります。過剰な債務、中央銀行の政策転換、金融システムの脆弱性、そして最終的な調整局面。

歴史が教えてくれる最も重要な教訓は、 「今回は違う」という言葉ほど危険なものはない ということです。人間の本質、市場の動き方、そして金融システムの基本原理は、時代が変わってもそれほど変わらないのです。

知識は力:情報に基づいた判断を

この記事を通じて、複雑な金融の仕組みについて少しでも理解を深めていただけたなら幸いです。

重要なのは、専門家にすべてを任せるのではなく、自分自身で基本的な仕組みを理解し、情報に基づいた判断をすることです。もちろん、複雑な判断については専門家のアドバイスを求めることも大切ですが、その前提として、基本的な知識を持っていることが重要です。

金融市場は確かに複雑で、時に予測不可能です。しかし、基本的なメカニズムを理解していれば、大きな流れを把握し、パニックに陥らずに冷静な判断をすることができます。

2026年2月現在、私たちは歴史的な転換点に立っています。第二次世界大戦後に確立された金融秩序が、債務の累積、人口動態の変化、地政学的緊張により、根本的な挑戦を受けています。

日本の債務危機は、この大きな物語の一章に過ぎません。しかし、それは先進国全体が直面する問題の縮図でもあります。

最後に:冷静さと柔軟性を持って

この記事では、リスクや問題点を中心にお話ししてきましたが、悲観的になりすぎる必要はありません。歴史的に見れば、人類は常に困難を乗り越え、新しい解決策を見出してきました。

重要なのは、現実を直視し、準備をしておくことです。そして、状況の変化に応じて柔軟に対応できる余地を残しておくことです。

金融市場の嵐は必ず訪れます。しかし、嵐を予測することよりも、嵐が来ても耐えられる準備をしておくことの方が重要です。そして、嵐の後には必ず新しい機会が訪れます。

知識を深め、冷静に状況を観察し、柔軟に対応する。これが、不確実な時代を生き抜く鍵となるでしょう。

この記事が、皆さんの金融リテラシー向上の一助となれば幸いです。世界経済の動きに関心を持ち続け、学び続けることで、より賢明な判断ができるようになるはずです。

最新のコメント