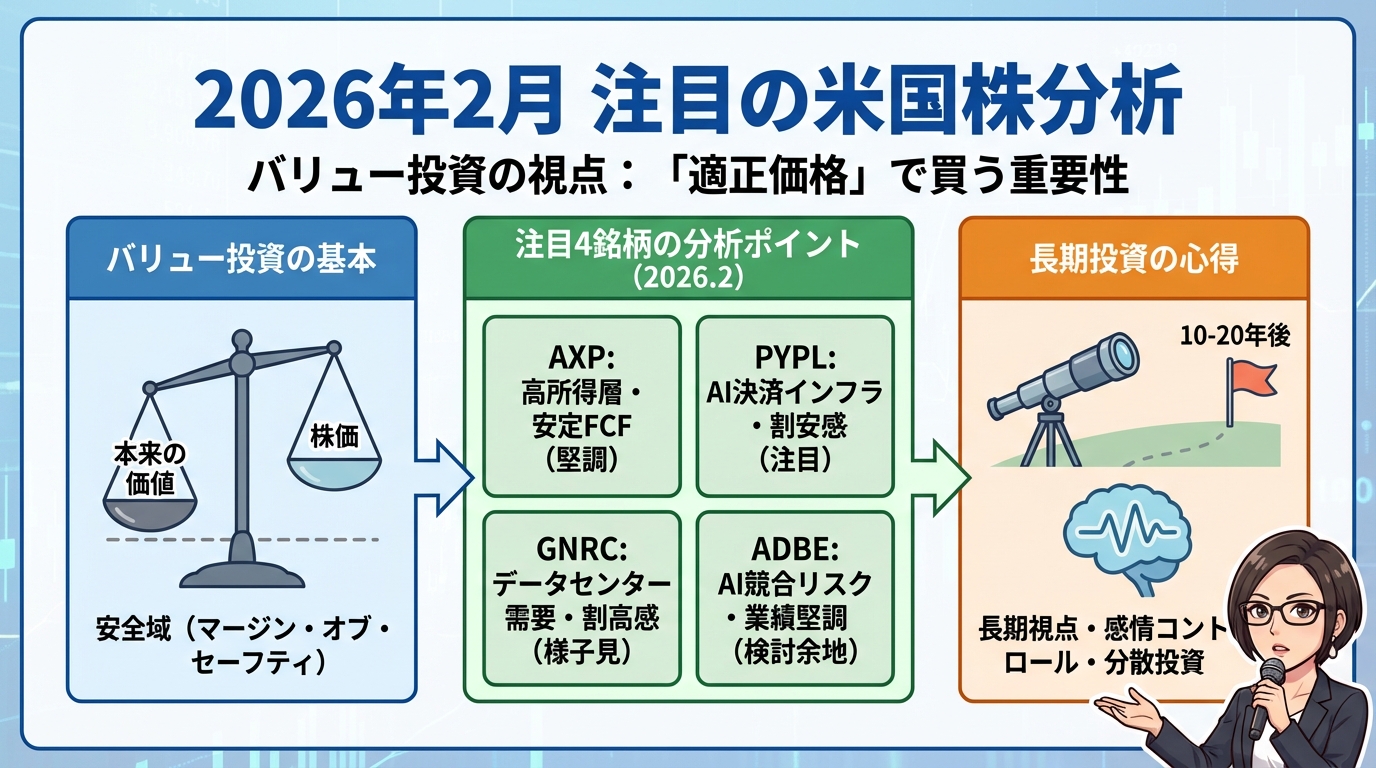

2026年2月注目の米国株分析|バリュー投資の視点から見る「適正価格」の重要性

最近、株式投資を始めた方や、長期的な資産形成に興味を持っている方の中には、「どの銘柄を買えばいいのか」という悩みを抱えている方も多いのではないでしょうか。しかし、実は投資において本当に大切なのは「何を買うか」よりも「いくらで買うか」という視点なんです。

この記事では、2026年2月時点で注目されている米国株4銘柄について、バリュー投資という考え方に基づいた分析をご紹介します。短期的な値上がりを期待するのではなく、10年、20年という長い目で企業を見つめる投資のアプローチを、できるだけわかりやすく解説していきますね。投資判断はあくまでご自身で行っていただくものですが、この記事が皆さんの投資に対する考え方を深めるきっかけになれば嬉しいです。

目次

バリュー投資とは何か|価格を重視する理由

「適正価格で買う」ことがすべての基本

投資の世界には様々なアプローチがありますが、その中でも 「バリュー投資」 という考え方は、長期的に資産を築くうえで非常に重要な概念です。バリュー投資とは、簡単に言えば「企業の本来の価値よりも安い価格で株を買う」という投資手法のことを指します。

この考え方をわかりやすく説明するために、不動産投資の例を考えてみましょう。ある物件を購入する際、「電気設備が古い」「メンテナンスが必要」といった細かい懸念点があったとします。しかし、もしその物件を本来の価値よりもはるかに安い価格で購入できれば、これらの問題にかかる費用を差し引いても十分に利益を出すことができますよね。

株式投資も同じです。どんなに優れた企業であっても、高すぎる価格で買ってしまえば良い投資にはなりません。逆に、多少の課題を抱えている企業でも、適正価格よりも大幅に安く買えれば、将来的に大きなリターンを得られる可能性があるのです。

マージン・オブ・セーフティという考え方

バリュー投資において重要なのが 「マージン・オブ・セーフティ」 という概念です。日本語では「安全余裕」と訳されることが多いのですが、これは「予想外の事態に備えた安全域」のことを指します。

企業の将来には常に不確実性がつきまといます。経済環境が変わったり、競合が現れたり、経営判断を誤ったりすることもあるでしょう。しかし、株価が本質的な価値を大きく下回る価格で購入できていれば、多少の問題が起きても投資元本を守ることができます。これがマージン・オブ・セーフティの考え方なんです。

短期的な予測よりも長期的な視点を

多くの投資家やアナリストは、「来年の利益成長率は何%か」「今四半期の売上はどうか」といった短期的な数字に注目しがちです。しかし、真のバリュー投資家が重視するのは、もっと本質的な3つの問いです。

1つ目は 「この企業は今後数十年間存続するだろうか」 という問いです。どんなに今が好調でも、10年後、20年後に消えてしまう企業では意味がありません。

2つ目は 「今後数十年で、現在よりはるかに高い利益を生み出せるだろうか」 という成長性の問いです。同じ規模で停滞するのではなく、着実に成長していく力があるかどうかが重要です。

3つ目は 「今日、合理的な価格で購入できるか」 という価格の問いです。いくら素晴らしい企業でも、適正価格で買えなければ良い投資にはなりません。

この長期的な視点こそが、日々の株価変動に惑わされない投資家の姿勢なのです。

2026年2月に注目したい米国株4銘柄

それでは、バリュー投資の視点から見て興味深い4つの米国株について、それぞれの特徴や現在の状況を見ていきましょう。ここでご紹介するのは、ある投資家が実際に長期保有を前提として保有している銘柄です。

アメリカン・エキスプレス|高所得層に強みを持つ金融サービス企業

企業の特徴と最近の業績

「アメリカン・エキスプレス」 は、高所得層向けのクレジットカード事業を中心に展開する金融サービス企業です。皆さんも、空港ラウンジが無料で使えるといった特典付きのクレジットカードを目にしたことがあるかもしれませんね。

2025年第4四半期の決算では、年間売上高が720億ドルと過去最高を記録しました。カード利用額も前年比で9%増加し、4,451億ドルに達しています。特に注目したいのは、Z世代やミレニアル世代といった若い世代の利用が増えている点です。これは、若年層の富裕層顧客基盤の構築に成功していることを示しています。

財務面での強み

アメリカン・エキスプレスの魅力の1つは、安定した 「フリーキャッシュフロー」 の創出能力です。フリーキャッシュフローとは、企業が実際に自由に使えるお金のことで、2025年の実績は約190億ドルに達しています。

また、過去10年間の売上成長を見てみると、年平均で約8%のペースで成長しています。特筆すべきは、この成長のほぼすべてが 「オーガニック成長」 、つまり他社を買収するのではなく自社の事業から生まれたものだという点です。これは、ビジネスモデル自体に強い競争力があることを示しています。

考慮すべきリスク

もちろん、リスクもあります。1つは、バランスシート(貸借対照表)の複雑性です。クレジットカード会社は顧客への貸付金を資産として計上し、顧客からの預金を負債として計上するため、見かけ上の債務が大きく見えることがあります。この業界特有の構造を理解することが大切です。

また、政治的なリスクとして、クレジットカードの金利に上限を設ける規制が提案されることがあります。こうした規制の動向も、今後注目していく必要があるでしょう。

ペイパル|AI時代の決済インフラとして再評価の可能性

株価下落と業績向上のギャップ

「ペイパル」 は、投資家にとって非常に興味深いケーススタディと言えるかもしれません。なぜなら、2021年のピーク時には1株あたり約310ドルだった株価が、2026年初めには約50ドル台まで下落し、約80%も値下がりしているからです。

しかし驚くべきことに、この期間中、ペイパルの売上は31%増加し、1株あたり利益(EPS)も17%増加しているのです。つまり、ビジネス自体は良くなっているのに、株価だけが大きく下がっているという状態なんですね。これこそが市場の非効率性であり、バリュー投資家にとっては興味深い状況と言えます。

収益性重視への戦略転換

近年、ペイパルは重要な戦略転換を行いました。それは、取引量を追い求めるのではなく、収益性を重視するというものです。具体的には、利益率の低い顧客との取引を減らし、より収益性の高い取引に注力するという方針です。

この戦略が功を奏し、2025年には取引マージンが6〜7%成長しました(2年前はマイナス成長でした)。また、過去4四半期連続で市場予想を上回る決算を発表しており、確実に改善の兆しが見えています。

ChatGPTとの統合という大きな触媒

2026年のペイパルにとって最も注目すべき出来事が、OpenAIとの戦略的提携です。ペイパルは4億3,800万ものアクティブアカウントを持っており、これがChatGPTの 「エージェント型コマース」 に統合される予定なんです。

どういうことかと言うと、ChatGPTで商品を調べたり質問したりしているときに、そのままペイパルで決済ができるようになるということです。数千万のペイパル加盟店がChatGPT内で発見可能になり、取引もスムーズに行えるようになります。2026年第1四半期にローンチ予定とされており、これが成功すれば、ペイパルは単なる決済処理会社から 「AIコマース・インフラ」 へと進化することになります。

現在の評価水準

興味深いのは、現在の株価が 「フリーキャッシュフローPER」 で見ると10倍未満という非常に魅力的な水準にあることです。一般的に、成長性のある企業のフリーキャッシュフローPERが10倍を下回ることは珍しく、これは市場がペイパルを過小評価している可能性を示唆しています。

もちろん、ChatGPT統合が期待外れに終わる可能性や、競合他社が先行するリスクもあります。しかし、現在の価格水準は、こうしたリスクを織り込んでもなお魅力的に見える、という評価もできるでしょう。

ジェネラック|データセンター需要という新たな成長機会

ビジネスモデルの転換期

「ジェネラック」 は、従来は家庭用発電機メーカーとして知られていた企業です。停電時に自動的に電気を供給してくれる発電機を、一般家庭向けに販売してきました。

しかし現在、ジェネラックは 「エネルギーテック企業」 への転換を図っています。特に注目されているのが、データセンター市場への進出です。AI技術の発展に伴い、データセンターの需要が急増しており、そこで使われる大型発電機の需要も高まっています。ジェネラックは生産能力を倍増させ、2027年までにデータセンター部門で5億ドル以上の売上を目指しています。

株価のボラティリティ(変動性)が高い

ジェネラックで特に注目すべきは、株価の変動が非常に大きいという点です。2025年10月には1株あたり203ドルだった株価が、わずか4ヶ月後の2026年1月には99ドルまで下落しました。つまり、4ヶ月で株価が半分になったのです。

しかし、この4ヶ月で企業の本質的な価値が本当に半分になったのでしょうか。おそらく、そんなことはないでしょう。これは市場参加者の感情や、短期的な需給関係によるものと考えられます。

財務指標から見える課題

一方で、ジェネラックにはいくつかの課題も見えます。特に注目したいのが 「ROIC(投資資本利益率)」 という指標です。これは、企業が投下した資本に対してどれだけの利益を生み出しているかを示す指標で、過去5年平均で9%、直近1年では8%となっています。

この数字は決して高いとは言えず、資本効率があまり良くないことを示唆しています。つまり、競争優位性が限定的である可能性があるということです。

現在の評価と投資判断の視点

2026年2月時点の株価は約155ドルで、分析によれば、これは中位の想定価格とほぼ一致しています。つまり、大きな 「マージン・オブ・セーフティ」 は現時点では存在しないと言えるでしょう。

データセンターブームという成長機会は確かに魅力的です。しかし、資本効率の低さと現在の株価水準を考えると、より大きな価格下落があったときに検討するのが良いかもしれません。バリュー投資の観点からは、「良い企業」であっても「適正価格以下」でなければ買い時ではない、ということですね。

アドビ|AI時代の競争にさらされるソフトウェア大手

格下げと株価下落

「アドビ」 は、PhotoshopやIllustratorなどのクリエイティブソフトウェアで有名な企業です。デザイナーやクリエイターにとっては、なくてはならないツールと言えるでしょう。

しかし、2026年1月初旬以降、複数の証券会社がアドビの投資評価を格下げしました。主な理由は、AI競争への懸念です。Canva、Midjourney、Stable Diffusionといった生成AI技術を使った競合サービスが台頭しており、アドビの市場シェアが脅かされる可能性が指摘されています。

こうした懸念を受けて、株価は短期間で14%下落し、時価総額は大きく減少しました。

業績と株価のギャップが示すもの

興味深いのは、株価は大きく下落しているものの、業績自体は着実に成長しているという点です。2021年のピーク時と比較すると、株価は約56%下落していますが、同期間に売上は44%増加し、利益も46%増加しているのです。

つまり、ペイパルと同様に、「ビジネスは良くなっているのに、株価だけが下がっている」という状況なんですね。これは、市場がAI競合のリスクを過度に織り込んでいる可能性を示唆しています。

AI競争の行方は不透明

もちろん、AI技術の進展によって、従来のソフトウェアビジネスが大きく変わる可能性は十分にあります。誰でも簡単に高品質な画像を生成できるようになれば、プロフェッショナル向けの複雑なソフトウェアの需要は減るかもしれません。

一方で、アドビも独自の生成AIモデル「Firefly」を開発し、既存の製品に統合しています。プロフェッショナル市場での強固な地位や、サブスクリプション(定額課金)モデルによる安定した収益基盤も、アドビの強みです。

現在の価格水準

分析によれば、現在の株価約305ドルは、低位の想定価格を下回っており、約20〜25%のディスカウント(割引)で取引されていると考えられます。

AI競合との戦いは2026年以降本格化するでしょうから、その動向を注視する必要があります。しかし、ファンダメンタルズ(企業の基礎的な価値)と株価の乖離は大きく、長期的な視点で見れば検討に値する銘柄かもしれません。

適正価格で買うことの重要性|価格が最大のリスク要因

株価の短期変動は企業価値と無関係

ここまで4つの銘柄を見てきて、共通して言えることがあります。それは、 「株価の短期的な変動は、企業の本質的な価値とはほとんど関係がない」 ということです。

ジェネラックの例を思い出してください。4ヶ月で株価が2倍になり、その後半分に戻りました。しかし、企業の価値が本当に4ヶ月で2倍になり、その後半分になったのでしょうか。そんなはずはありませんよね。

こうした株価の変動は、市場参加者の感情、短期的なニュース、需給関係などによって引き起こされます。しかし、これらは企業の長期的な価値創造能力とは別物です。むしろ、こうした変動こそが、賢明な投資家にとっては 「買い場」 を提供してくれるのです。

フリーキャッシュフローに注目する理由

今回ご紹介した銘柄分析では、 「フリーキャッシュフロー」 という言葉が何度も出てきました。なぜこの指標が重要なのでしょうか。

フリーキャッシュフローとは、企業が事業活動から生み出した現金から、設備投資など必要な支出を差し引いた、本当に自由に使えるお金のことです。会計上の利益は、減価償却費などの非現金項目を含むため、必ずしも実際の現金創出能力を正確に反映しません。

しかし、フリーキャッシュフローは実際の現金です。この現金が豊富にあれば、企業は配当を支払ったり、自社株買いを行ったり、新規事業に投資したりすることができます。つまり、株主に直接還元できる能力を示す指標なのです。

アメリカン・エキスプレス、ペイパル、アドビなど、今回ご紹介した企業の多くは、会計上の利益よりもフリーキャッシュフローの方が大きいという特徴があります。これは、非常に健全で、株主にとって魅力的な特性と言えるでしょう。

オーガニック成長の価値

もう1つ重要な視点が 「オーガニック成長」 です。オーガニック成長とは、他社を買収して規模を拡大するのではなく、自社の既存事業が成長することを指します。

アメリカン・エキスプレスの例では、過去5年間の売上成長のうち、買収による増加はわずか5億ドルに過ぎませんでした。2,500億ドル規模の企業にとって5億ドルは誤差の範囲です。つまり、この成長のほぼすべてが、既存顧客の利用増加や新規顧客の獲得など、自社のビジネス力によるものなのです。

買収による成長は一時的なものになりがちで、統合リスクも伴います。一方、オーガニック成長は、ビジネスモデル自体に競争力があることを示す、より質の高い成長と言えるでしょう。

「いくらで買うか」がすべてを決める

最終的に、投資のリターンを決めるのは「何を買ったか」よりも「いくらで買ったか」です。

例えば、素晴らしい企業であっても、その価値の3倍の価格で買ってしまえば、良い投資にはなりません。逆に、課題を抱えている企業でも、価値の半分の価格で買えれば、大きなリターンを得られる可能性があります。

これが、バリュー投資における 「マージン・オブ・セーフティ」 の本質です。適正価格よりも大幅に安く買うことで、将来の不確実性に対する保険をかけるのです。

ペイパルの分析で見たように、現在の株価が想定される本質的価値の50〜60%で取引されているとしたら、それは大きなマージン・オブ・セーフティがあるということです。たとえChatGPT統合が期待外れに終わったとしても、この価格差がクッションとなって投資家を守ってくれる可能性があります。

長期投資で大切にしたい考え方|感情に左右されない投資家になるために

10年後、20年後の姿を想像する

バリュー投資を実践するうえで最も大切なのは、 「長期的な視点」 を持つことです。明日の株価や来月の決算に一喜一憂するのではなく、10年後、20年後にこの企業がどうなっているかを想像するのです。

今回ご紹介した4つの銘柄について、次のように自問してみてください。

- アメリカン・エキスプレスは、10年後も高所得層に愛されるブランドであり続けるだろうか

- ペイパルは、AI時代のデジタル決済インフラとして地位を確立できるだろうか

- ジェネラックは、データセンター需要の恩恵を受けて成長できるだろうか

- アドビは、AI競合を退けてクリエイティブ分野のリーダーであり続けるだろうか

こうした問いに対して、納得のいく答えが出せるかどうかが重要です。短期的な株価変動は予測できませんが、企業の長期的な競争力については、ある程度の確信を持つことができます。

分散投資の重要性を忘れずに

どんなに慎重に分析しても、投資には必ずリスクが伴います。予期せぬ出来事が起こったり、分析が間違っていたりすることもあるでしょう。

だからこそ、 「分散投資」 が重要になります。1つの銘柄に全資金を投じるのではなく、20〜30銘柄程度に分散することで、個別銘柄リスクを軽減できます。

分散投資には、もう1つ重要な効果があります。それは、 「感情的な判断を抑制する」 ということです。もし1銘柄しか持っていなければ、その株価が下がったときにパニックになってしまうかもしれません。しかし、30銘柄持っていれば、1銘柄が下がっても冷静でいられます。むしろ、「より安く買い増す機会だ」と前向きに捉えることもできるでしょう。

自分自身の判断基準を持つ

投資において最も大切なのは、 「自分自身の判断基準を持つこと」 です。誰かが「この株を買え」と言ったから買うのではなく、自分で分析し、納得したうえで投資判断を下すことが重要なんです。

なぜなら、株価が下がったときに、自分で納得して買ったのでなければ、保有し続けることができないからです。他人の意見に従って買った株は、下がったときにすぐに売りたくなってしまいます。

今回ご紹介した分析手法は、1つの参考例に過ぎません。大切なのは、こうしたアプローチを学び、自分なりの評価フレームワークを構築することです。

自分なりの評価基準を持つために考えるべきこと:

- この企業のビジネスモデルは理解できるか

- 競争優位性(他社に真似できない強み)はあるか

- 経営陣は信頼できるか

- 財務状況は健全か

- 現在の株価は本質的価値と比較してどうか

これらの問いに自分なりの答えを出せるようになれば、市場の短期的な変動に惑わされることなく、長期的な視点で投資を続けることができるでしょう。

オプション戦略という選択肢

少し応用的な話になりますが、バリュー投資家の中には 「オプション戦略」 を活用する人もいます。

例えば、アメリカン・エキスプレスを「450ドルなら買いたい」と思っているとします。その場合、現在の株価が352ドルであっても、450ドルのプット・オプションを売却するという戦略があります。

この戦略には2つのシナリオがあります。株価が450ドル以下に下がれば、自分が希望していた価格で株を取得できます。逆に、株価が450ドル以上を維持すれば、オプション・プレミアム(売却時に受け取るお金)を収入として得られます。

つまり、「より安く買いたい」という希望を収入に変える戦略なのです。ただし、オプション取引にはリスクも伴いますので、十分に理解してから実践することが大切です。

感情をコントロールする技術

最後に、投資において最も難しいのが 「感情のコントロール」 です。

株価が上がれば嬉しくなり、もっと買いたくなります。株価が下がれば不安になり、売りたくなります。しかし、こうした感情に従って行動すると、「高く買って安く売る」という最悪のパターンに陥ってしまいます。

バリュー投資の本質は、この感情の流れを逆転させることです。

- 株価が上がったとき→「割高になってきたかもしれない」と警戒する

- 株価が下がったとき→「買い増す機会かもしれない」と前向きに考える

これは言葉で言うほど簡単ではありません。しかし、 「適正価格」 という客観的な基準を持つことで、感情に流されにくくなります。

例えば、ペイパルの株価が今後さらに下落して40ドルになったとします。多くの人は「もっと下がるかもしれない」と恐怖を感じるでしょう。しかし、自分の分析で「本質的価値は130ドル」と考えているなら、40ドルは絶好の買い場だと判断できます。

こうした理性的な判断を支えるのが、自分自身の分析と、それに基づく確信なのです。

まとめ|投資は長い旅路、焦らず着実に

ここまで、2026年2月時点で注目されている米国株4銘柄について、バリュー投資の視点から見てきました。最後に、今回の内容を振り返ってみましょう。

バリュー投資の本質は「適正価格で買うこと」にあります。どんなに素晴らしい企業でも、高すぎる価格で買ってしまえば良い投資にはなりません。逆に、多少の課題があっても、大幅に割安な価格で買えれば、将来的に大きなリターンを得られる可能性があります。

アメリカン・エキスプレスは、高所得層に特化したビジネスモデルと安定したフリーキャッシュフロー創出能力を持つ企業です。若年層への浸透も進んでおり、長期的な成長が期待できます。

ペイパルは、株価が大きく下落している一方で、ビジネスは着実に改善しています。特に、ChatGPTとの統合は、デジタル決済の未来を変える可能性を秘めています。現在の価格水準は、こうした可能性を十分に織り込んでいないように見えます。

ジェネラックは、データセンター需要という成長機会を持っていますが、資本効率の低さと現在の株価水準を考えると、より大きな価格下落を待つのが賢明かもしれません。

アドビは、AI競合の脅威にさらされていますが、業績自体は堅調です。市場がリスクを過度に織り込んでいる可能性もあり、長期的な視点では検討に値する銘柄と言えるでしょう。

投資において最も重要なのは、短期的な株価変動に一喜一憂せず、10年、20年という長期的な視点を持つことです。そして、自分自身の分析に基づいた判断基準を持ち、感情に流されない投資を実践することです。

市場には常に非効率性が存在します。優良企業が一時的に割安に放置されることもあれば、過度に期待されて割高になることもあります。こうした市場の歪みこそが、準備された投資家にとっての機会なのです。

投資は短距離走ではなく、マラソンです。焦らず、着実に、自分のペースで進んでいくことが大切です。今回ご紹介した考え方が、皆さんの投資の旅路において、少しでもお役に立てれば嬉しく思います。

最後に大切なお知らせ: この記事は教育・情報提供を目的としており、特定の証券の購入や売却を推奨するものではありません。投資判断は必ずご自身の責任で行ってください。投資にはリスクが伴い、元本を失う可能性があることをご理解ください。

最新のコメント