米国株市場のバリュエーションは今どうなっている?歴史的高水準の意味を解説

目次

導入文

最近、アメリカの株式市場について「株価が高すぎるのでは?」という話題を耳にすることが増えていませんか?ニュースでは連日のように株価の最高値更新が報じられる一方で、一部の専門家からは慎重な声も聞こえてきます。

実は2026年2月現在、米国株式市場は過去にほとんど例を見ないほどの高い評価水準に達しています。「バフェット指標」や「シラーCAPEレシオ」といった指標が、投資家に対して重要なメッセージを発しているのです。

この記事では、現在の市場がどのような状態にあるのか、過去の歴史と比較しながら分かりやすく解説します。専門用語もできるだけ噛み砕いて説明しますので、投資初心者の方も安心してお読みください。この記事を読むことで、今の市場環境を冷静に理解し、長期的な視点で考えるヒントが得られるはずです。

現在の市場はどれくらい高いのか?主要指標から見る評価水準

株式市場が「割高」なのか「割安」なのかを判断するために、専門家たちはいくつかの指標を使っています。ここでは代表的な3つの指標を見ていきましょう。

バフェット指標が示す史上最高の230%

著名投資家ウォーレン・バフェット氏が「市場のバリュエーションを測る最良の単一指標」と称したのが 「バフェット指標」 です。これは株式市場全体の時価総額を、その国のGDP(国内総生産)で割った比率のことを指します。

簡単に言えば、国の経済規模に対して株式市場がどれくらいの大きさになっているかを示す指標です。一般的に、この数値が100%を大きく超えると「市場は過熱している」と判断されます。

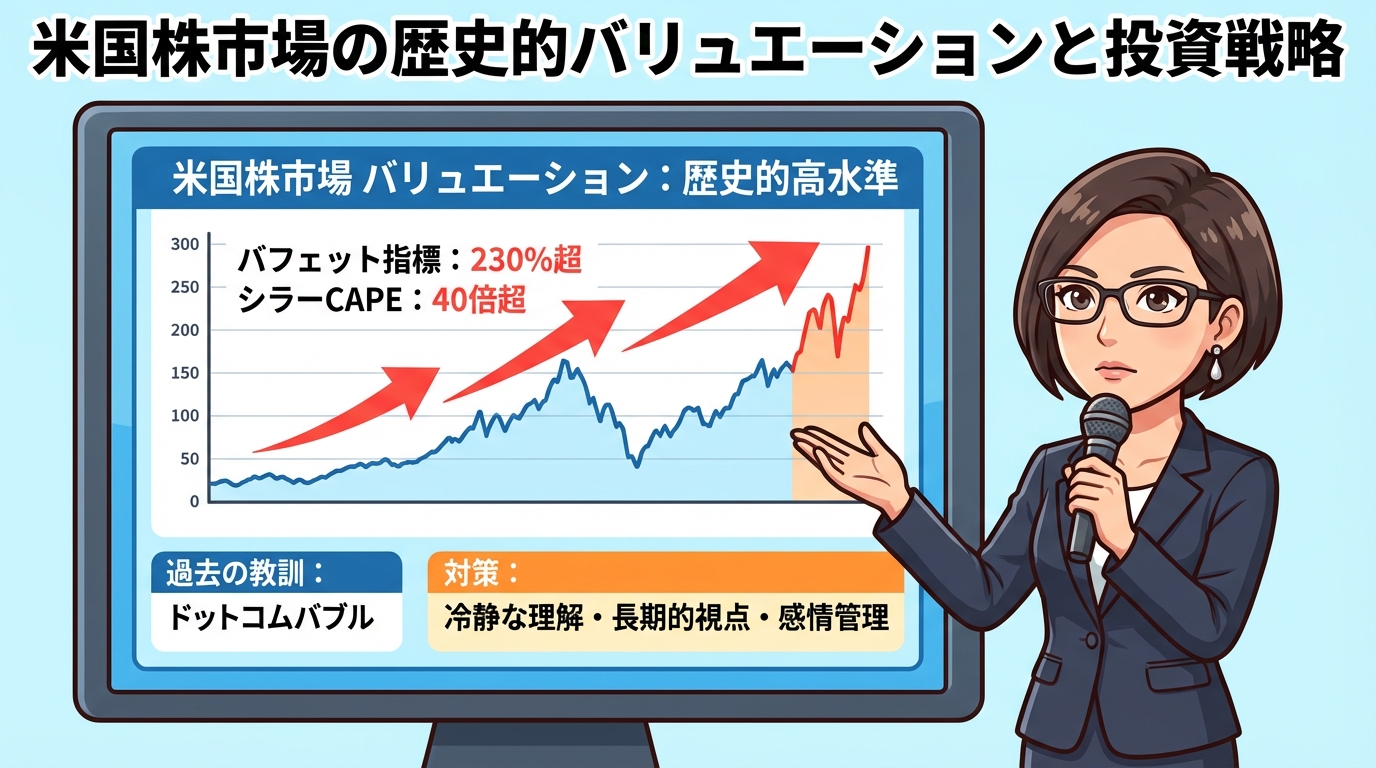

2026年2月時点で、この指標は 230.3% に達しています。これは記録上の最高値です。参考までに、2000年のいわゆる「ドットコムバブル」のピーク時でも約147%でした。つまり、当時と比べても現在の市場は相当高い水準にあることが分かります。

統計的な分析では、現在の数値は長期的な平均値から 66.8%も上方に乖離 しており、「強く過大評価されている」状態にあると言えます。

シラーCAPEレシオ:155年で2回目の40超え

ノーベル経済学賞を受賞したロバート・シラー教授が開発した 「シラーCAPEレシオ」 も重要な指標です。CAPEは「Cyclically Adjusted Price-to-Earnings Ratio」の略で、日本語では「景気循環調整後株価収益率」と呼ばれます。

通常のPER(株価収益率)は、現在の株価を直近の利益で割った数値ですが、企業の利益は景気によって大きく変動します。シラーCAPEレシオは、過去10年間の平均利益(インフレ調整後)を使うことで、この短期的な変動を平滑化し、より安定した評価を可能にします。

2026年2月9日時点で、シラーCAPEレシオは 40.58倍 となっています。歴史的な平均は16〜18倍程度ですから、現在は平均の2倍以上の水準です。

特筆すべきは、1871年にデータ収集が始まって以来、この指標が40を超えたのは わずか2回しかない という事実です。1回目は1999年12月のドットコムバブル時(44.19倍)で、その後市場は大きく調整しました。そして2回目が今なのです。

従来型のPERも警告を発している

一般的によく使われるPER(株価収益率)で見ても、S&P500指数は現在約27倍で推移しており、10年平均から 14.4%高い プレミアムがついています。

一方で、2026年の企業利益は前年から約11〜15%成長すると予想されています。市場はこの楽観的なシナリオを既に株価に織り込んでいるため、もし実際の利益成長が予想を下回った場合、株価には下落圧力がかかる可能性があります。

実際、2026年2月初旬には、複数のテクノロジー企業が堅調な決算を発表したにもかかわらず、株価が下落するという不思議な現象が起きています。これは「良いニュースでも既に織り込み済み」という市場の状態を示唆しているかもしれません。

歴史から学ぶ:過去の高バリュエーション期に何が起きたか

現在の市場が歴史的に高い水準にあることは分かりました。では、過去に同じような状況になった時、その後何が起きたのでしょうか?

ドットコムバブルとその後の「失われた10年」

1990年代後半、インターネット関連企業への期待が高まり、株価は急上昇しました。1999年12月、シラーCAPEレシオは44.19倍という史上最高値を記録しました。「インターネットが世界を変える」「従来の評価基準は古い」といった楽観論が支配していました。

しかし、その後何が起きたでしょうか?2000年3月をピークに市場は崩壊し、S&P500指数は約49%下落しました。そして驚くべきことに、1999年12月から2009年12月までの10年間、S&P500の年率リターンは マイナス0.9% でした。

この間、アメリカ経済自体は成長を続けていました。企業も利益を上げ続けていました。それでも株式投資家のリターンはほぼゼロだったのです。なぜでしょうか?答えは単純で、 1999年の株価が高すぎた からです。

2008年以降の「リセットなき上昇」

2009年3月から2020年2月まで、アメリカ株式市場は11年間にわたり20%以上の下落を経験しませんでした。これは市場史上最長クラスの強気相場でした。

2020年3月、COVID-19パンデミックにより市場は1ヶ月で約40%暴落しました。しかし、連邦準備制度理事会(FRB)の迅速な介入により、金利はゼロ近くまで引き下げられ、数兆ドル規模の資金供給が行われました。その結果、市場はわずか数ヶ月で回復してしまいました。

2022年には金利上昇に伴い、S&P500は約25%下落しましたが、これも2023年のAIブームを契機として急回復し、史上最高値を更新しました。

現在、2022年10月の安値から 1,200日以上(3年超) にわたり、20%以上の調整が起きていません。歴史的なパターンを見ると、強気相場が長く続くほど、その後の調整は深刻になる傾向があります。

シスコシステムズの教訓:優良企業でも価格次第

ここで一つ、象徴的な事例をご紹介しましょう。

2000年3月、ネットワーク機器大手のシスコシステムズ(CSCO)は、世界で最も時価総額の大きい企業となりました。株価は82ドルのピークに達し、PERは200倍を超えていました。投資家たちは「インターネットインフラの支配者」として、無限の成長を期待していたのです。

それから24年後の2024年12月、シスコの株価はようやく史上最高値を更新し、約88ドルに達しました。実に 24年越しの回復 です。

この間、シスコは企業として成功し続けました。売上高は2000年の約125億ドルから2024年には570億ドルへと 約4.6倍 に成長しました。利益もフリーキャッシュフローも順調に増加しました。

つまり、シスコは素晴らしい企業でした。しかし2000年3月に82ドルで株を買った投資家は、24年間ほぼゼロリターン(配当を除く)に甘んじることになったのです。

これが、ウォーレン・バフェット氏の有名な言葉「価格は支払うもの、価値は得るもの」の意味するところです。どんなに優れた企業でも、 支払う価格が高すぎれば、良い投資にはならない のです。

2026年2月の市場で起きている異変

「良いニュースに売られる」という現象

2026年1月下旬、S&P500指数は初めて7,000ポイントを突破しました。AI(人工知能)への楽観論と堅調な企業業績を背景に、市場は上昇を続けていました。

ところが2月初旬、奇妙なことが起き始めました。複数のテクノロジー企業が市場予想を上回る好決算を発表したにもかかわらず、株価が下落したのです。

具体的には:

– 2月4日:ナスダック指数が1.5%下落(5日間で4回目の下落)

– 2月5日:S&P500が約1%下落、ナスダックは3日間で最悪の下げを記録

– テクノロジーセクター全体が、1月28日以降約6%下落

これは市場心理の重要な変化を示している可能性があります。

期待値が高すぎる時の危険性

このような「良いニュースなのに株価が下がる」現象は、歴史的に強気相場の終盤によく見られます。その理由は:

- 市場が既にすべての良いニュースを織り込んでしまっている

- 投資家の期待値が極めて高く、「期待通り」では物足りない

- 少しでも懸念材料があれば、過敏に反応して売られる

現在の市場がまさにこの状態にある可能性を、専門家たちは指摘しています。

高バリュエーション環境で知っておくべき投資の基本原則

このような市場環境において、投資家はどのように考えればよいのでしょうか?ここでは、長期的に成功してきた投資家が重視する普遍的な原則をご紹介します。ただし、これらは一般的な考え方であり、個別の投資判断は各自の状況に応じて慎重に行う必要があります。

バリュエーションを理解することの重要性

まず基本中の基本として、 自分が支払っている価格が、将来得られる価値に見合っているか を常に考えることが大切です。

これは株式投資に限りません。例えば、年間家賃収入が100万円の賃貸物件に対して、5億円を支払う人はいないでしょう。なぜなら、投資を回収するのに500年もかかるからです。株式も同じ考え方ができます。

PER(株価収益率)が40倍ということは、理論上、企業が毎年同じ利益を上げ続けたとして、投資を回収するのに40年かかるということです。もちろん、成長企業の場合は利益が増えていくので単純ではありませんが、基本的な考え方として押さえておくべきポイントです。

予測不可能性を受け入れる

投資において重要なのは、 短期的な市場の動きは誰にも予測できない という事実を受け入れることです。

バリュエーションが高いからといって、「明日」や「来月」に必ず暴落するわけではありません。実際、割高な市場はさらに割高になることもあります。1990年代後半のドットコムバブルも、「もう天井だ」と言われてから、さらに数年間上昇を続けました。

しかし長期的には、数学的な法則が機能します。高い価格で買えば、将来のリターンは低くなります。これは避けられない事実です。

企業の本質を見る目を養う

株価の上下に一喜一憂するのではなく、 投資している企業のビジネスそのものを理解する ことが重要です。

- その企業は何で稼いでいるのか?

- 競合他社と比べて優位性はあるのか?

- 5年後、10年後も必要とされるビジネスなのか?

- 経営陣は株主の利益を考えているか?

こうした本質的な問いに答えられない企業への投資は、投機と変わりません。

感情をコントロールする技術

ウォーレン・バフェット氏の有名な言葉があります:「他の人が貪欲な時に慎重に、恐怖に駆られている時に貪欲に」

現在の市場は、多くの人が楽観的で「貪欲」になっているフェーズにあると考えられます。株価が連日のように最高値を更新し、「乗り遅れたくない」という焦りを感じる人も多いでしょう。

逆に、市場が暴落した時には、多くの人が「もう二度と回復しないのでは」という恐怖に駆られます。

成功する投資家は、この群集心理に流されず、冷静さを保てる人たちです。これは言うは易く行うは難しですが、最も重要なスキルの一つです。

歴史的視点を持つこと

アメリカ株式市場は、過去200年以上にわたり、短期的な変動はあっても長期的には成長を続けてきました。

- 1929年の大恐慌

- 1970年代のスタグフレーション

- 1987年のブラックマンデー

- 2000年のドットコムバブル崩壊

- 2008年の金融危機

- 2020年のコロナショック

これらすべての危機を乗り越えて、市場は成長してきました。暴落は恐ろしいものですが、 すべての暴落は一時的 だったという歴史的事実は、投資家に勇気を与えてくれます。

今後10年のリターン予想と「失われた10年」の可能性

バリュエーションと将来リターンの関係

歴史的なデータが示す明確なパターンがあります。それは、 現在のバリュエーション水準と、その後の長期リターンには強い相関関係がある ということです。

過去のデータから見ると:

- 市場が30%以上割安だった時期に投資した場合、その後10年間の年率リターンは平均10.7%

- 市場が適正価格だった時期では、年率リターンは平均6.4%

- 市場が30%過大評価されていた時期では、年率リターンは約2%

- 市場が50%以上過大評価されていた時期では、年率リターンは1〜2%、場合によってはマイナス

現在、バフェット指標が示す過大評価の度合いは、過去最高水準です。この状況から導き出される結論は厳しいものです:今後10〜15年間のリターンは、極めて低い、あるいはマイナスになる可能性がある

これは決して「確実な予測」ではありません。しかし、歴史的な法則性として知っておくべき事実です。

3つの可能性シナリオ

今後の展開として、考えられるシナリオは大きく3つあります。

シナリオ1:ソフトランディング(最も穏やかな調整)

株価が横ばいで推移し、その間に経済と企業利益が成長を続けることで、5〜10年かけてゆっくりとバリュエーションが正常化していくパターンです。投資家にとっては最も痛みの少ないシナリオですが、その間のリターンは極めて低いものになります。

シナリオ2:急激な調整(中程度の痛み)

何らかのきっかけで市場が30〜40%下落し、1〜2年で底を打ち、その後緩やかに回復していくパターンです。短期的には痛みを伴いますが、比較的早く正常化します。

シナリオ3:「失われた10〜15年」(最も厳しいシナリオ)

2000〜2012年のように、複数回の暴落と弱い回復を繰り返し、長期間にわたって低リターンが続くパターンです。これは投資家にとって最も忍耐を要するシナリオです。

どのシナリオになるかは誰にも分かりませんが、いずれのケースでも、現在の高バリュエーションが調整される過程が含まれています。

市場調整は「リスク」か「機会」か:心理面の準備

過去の暴落から学ぶ教訓

歴史を振り返ると、興味深い事実が浮かび上がります。それは、 最大の富は、他の人が恐怖に駆られている時に築かれてきた ということです。

2008年の金融危機を思い出してください。S&P500指数は57%も下落し、「資本主義の終わり」とさえ言われました。多くの投資家が底値付近で売却し、二度と株式市場に戻りませんでした。

しかし、その恐怖のどん底だった2009年3月から、史上最長の強気相場が始まったのです。2009年に投資を始めた人は、その後10年間で資産を数倍に増やすことができました。

2020年のCOVID-19ショックも同様です。わずか1ヶ月で34%下落し、「世界経済は回復不可能」と思われました。しかし実際には、わずか5ヶ月で元の水準を回復しました。

恐怖を管理する具体的な方法

市場が暴落した時、パニックに陥らないためには、事前の準備が不可欠です。

シナリオプランニング

「もし市場が30%下落したら、自分はどうするか?」を事前に考えておくことです。感情が高ぶっている時に判断するのではなく、冷静な今のうちに計画を立てておくのです。

ポジションサイズの適正化

「夜眠れないほど心配」ということは、投資額が自分のリスク許容度を超えている証拠です。市場の変動で日常生活に支障をきたすようでは、長期投資は続けられません。

情報との適切な距離感

毎日株価をチェックすることが、必ずしも良い結果につながるわけではありません。短期的な変動に一喜一憂するのではなく、四半期ごと、あるいは年に数回チェックする程度でも十分な場合があります。

機会としての暴落

投資家バリー・リットンの言葉があります:「すべての過去の暴落は機会に見える。すべての未来の暴落はリスクに見える。しかし実際は、すべて機会だ」

市場が大きく下落する時、それは優良企業を「セール価格」で買える貴重な機会でもあります。通常は高くて手が出せなかった企業の株が、手頃な価格になるのです。

ただし、そのためには:

- 日頃から「本当に保有したい企業」をリストアップしておく

- 暴落時に投資できる余裕資金を確保しておく

- 群集心理に流されず、冷静に判断できる心の準備をしておく

こうした準備があって初めて、暴落を「機会」に変えることができるのです。

まとめ:冷静な理解と長期的視点が鍵

2026年2月現在、米国株式市場は歴史的に見て非常に高い評価水準にあります。バフェット指標は230.3%と史上最高値を記録し、シラーCAPEレシオは155年で2回目となる40超えとなっています。

これらの指標が示しているのは、「今すぐ市場から撤退すべき」という単純なメッセージではありません。むしろ、 「現実を理解し、期待値を調整し、長期的な視点で考えよう」 というメッセージです。

歴史が教えてくれることは明確です:

- 高いバリュエーションで買えば、将来のリターンは低くなる

- しかし正確なタイミングは誰にも予測できない

- 市場の調整は避けられないが、すべて一時的だった

- 優良企業でも、価格次第で悪い投資になりうる

- 最大の機会は、他人が恐怖に駆られている時に訪れる

ウォーレン・バフェット氏は言いました:「株式市場は、せっかちな人から辛抱強い人へ、お金を移転する仕組みである」

現在の市場環境において最も重要なのは、パニックでもなく、盲目的な楽観でもなく、 冷静な理解と長期的な視点 です。バリュエーションの基本を理解し、感情をコントロールし、歴史から学ぶ姿勢を持つことで、どのような市場環境でも対応できる投資家になれるはずです。

市場は常に変動します。しかし基本的な投資の原則は変わりません。今こそ、その原則に立ち返る良い機会かもしれません。

免責事項: 本記事は情報提供のみを目的としており、特定の投資行動を推奨するものではありません。投資判断は必ずご自身の責任で行ってください。過去の実績は将来の結果を保証するものではありません。

最新のコメント