住友金属鉱山2026年3月期第3四半期決算を徹底解説|89%の上方修正の背景とは

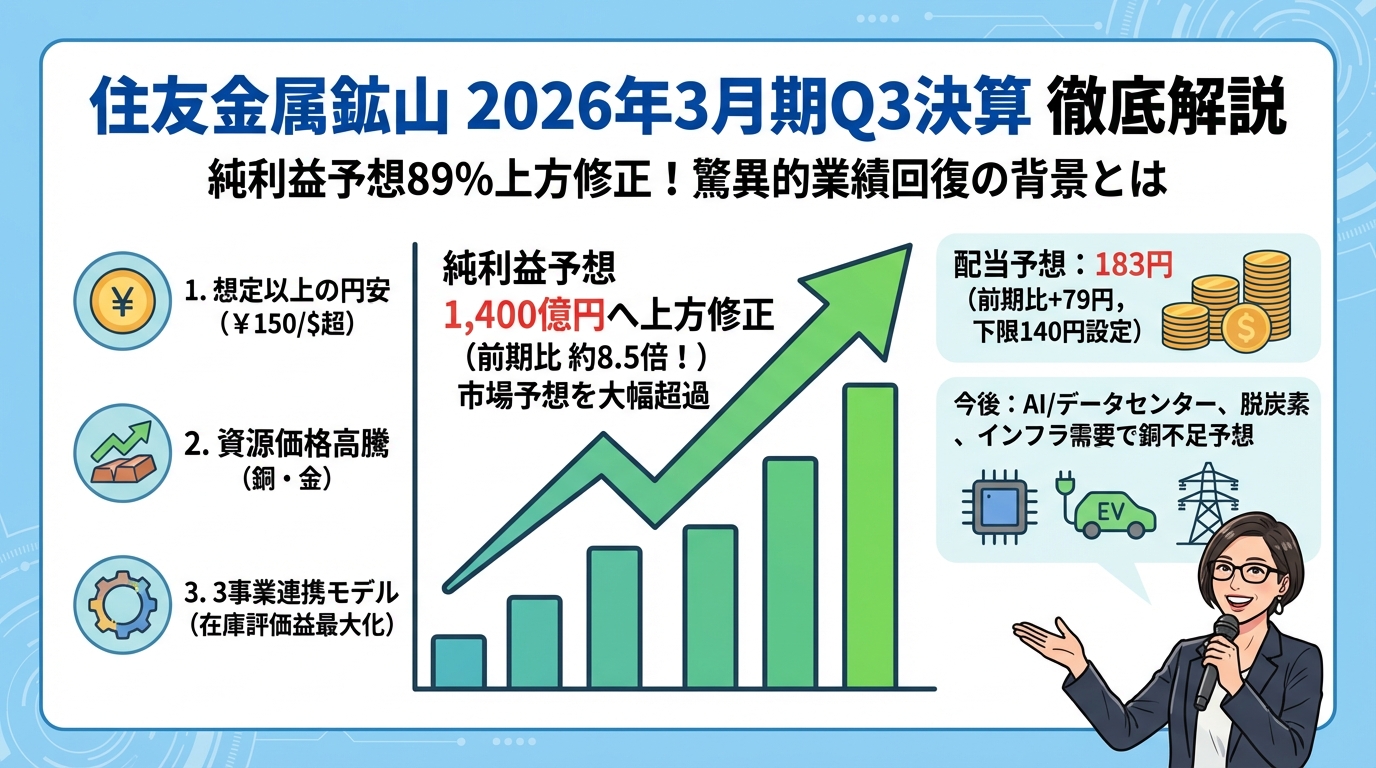

2026年2月9日、住友金属鉱山が発表した第3四半期決算が大きな話題となっています。通期の純利益予想を従来の740億円から1,400億円へと 89.2%も上方修正 し、配当予想も大幅に増額されました。

この記事では、なぜこれほど大きな業績改善が実現したのか、住友金属鉱山のビジネスモデルの特徴は何か、そして今後注目すべきポイントについて、わかりやすく解説していきます。非鉄金属業界に詳しくない方でも理解できるよう、専門用語はできるだけ避けて説明しますので、ぜひ最後までお読みください。

目次

第3四半期決算のハイライト|驚異的な業績回復

第3四半期累計の実績

2025年4月から12月までの9ヶ月間の業績は、前年同期と比較して劇的な改善を見せました。

売上高は1兆2,507億円で前年同期比4.9%増加しましたが、注目すべきは利益面です。税引前利益は1,483億円と前年同期の 3.1倍 に、純利益は1,082億円と前年同期の 3.7倍 にまで膨らみました。

特に印象的なのは、第3四半期単独(2025年10月から12月の3ヶ月間)の数字です。この期間の純利益は542億円の黒字となり、前年同期の168億円の赤字から大きく反転しました。わずか3ヶ月間で年間予想純利益の約40%を稼ぎ出したことになります。

通期予想の大幅上方修正

今回の発表で最も市場を驚かせたのは、通期業績予想の大幅な上方修正でした。

売上高は従来予想の1兆5,540億円から1兆6,970億円へと9.2%引き上げられました。さらに、税引前利益は1,210億円から2,090億円へと72.7%、純利益は740億円から1,400億円へと 89.2% も上方修正されています。

前期実績と比較すると、その成長の大きさがより明確になります。前期の純利益は165億円でしたから、修正後の予想1,400億円は前期比で 約8.5倍 という驚異的な伸びです。

この上方修正は、市場関係者の予想をも大きく上回るものでした。アナリストの予想平均値は約908億円でしたが、修正後予想はこれを54%も上回る水準となっています。

配当予想も大幅増額

業績の改善に伴い、年間配当予想も従来の131円から183円へと 52円増額 されました。前期の配当104円と比較すると、79円の増配となり、増配率は76%に達します。

中間配当の65円は既に実施済みで、期末配当は118円が予想されています。この配当政策の変更については、後ほど詳しく解説します。

業績が大きく改善した3つの理由

理由1:想定以上の円安進行

業績改善の最大の要因は、 想定を超える円安の進行 です。同社は第4四半期(2026年1月から3月)の為替レートの前提を、従来の1ドル145円程度から 150円超 へと見直しました。

住友金属鉱山は海外の鉱山からの収入や輸出が多い企業です。このため、円安になると、海外で得たドル建ての収入を円に換算したときの金額が増えることになります。例えば、100万ドルの収入があった場合、1ドル145円なら1億4,500万円ですが、1ドル150円なら1億5,000万円になります。この差が利益を大きく押し上げているのです。

2024年度後半からの円安トレンドは、日本銀行とアメリカの中央銀行(FRB)の金融政策の方向性の違いを反映したものです。日銀が慎重に利上げを進める一方、アメリカでは利下げが検討されており、この金利差が円安をもたらしています。

今回の上方修正では、この為替差益が 在庫評価益 という形で大きく寄与しました。在庫評価益とは、保有している在庫の価値が為替変動や価格上昇によって増加することで生まれる利益のことです。

理由2:非鉄金属価格の上昇

銅価格の高騰が続く

銅の価格が高い水準で推移していることも、業績を押し上げる大きな要因となっています。ロンドン金属取引所(LME)における銅の価格は、2024年5月に記録した過去最高値に近づく動きを見せています。

国際銅研究会(ICSG)によると、2026年は銅が 3年ぶりに供給不足に転じる 見通しです。その背景には、供給面と需要面の両方に要因があります。

供給面では、南米チリやペルーの主要鉱山での事故や労働争議、新規鉱山開発の遅延、鉱石の品位低下による生産効率の悪化などが挙げられます。新しい銅鉱山を開発するには10年以上かかることも珍しくなく、供給を簡単に増やすことはできません。

需要面では、いくつかの大きなトレンドが銅の需要を押し上げています。まず、 AIやデータセンターの建設ラッシュ です。データセンターは膨大な電力を使うため、送電設備に大量の銅が必要になります。また、太陽光発電や風力発電などの 再生可能エネルギー関連の投資 も続いています。さらに、 電気自動車やハイブリッド車の普及 も重要です。これらの車は通常のガソリン車と比べて1.7倍もの銅を使用すると言われています。

こうした需給のひっ迫を反映して、パンパシフィック・カッパー(PPC)が決定した2026年の銅地金プレミアム(割増金)はトン330ドルと 過去最高水準 に達しました。

金価格も高止まり

金の価格も高い水準を維持しています。中東情勢の緊迫化、ウクライナ戦争の長期化、米中対立の激化など、世界的に不確実性が高まる中で、安全資産としての金への需要が根強いのです。

住友金属鉱山が運営する菱刈鉱山(鹿児島県)は、金の含有率が1トンあたり40グラムを超える 世界屈指の高品位金鉱山 として知られています。金価格の上昇は、この鉱山からの収益を直接押し上げます。

ニッケル市況も安定化

ニッケルは一時期、インドネシアでの大量生産により供給過剰が懸念され、価格が低迷していました。しかし、現地での生産調整や環境規制の強化により、供給増加のペースが鈍化しています。

電気自動車向けの電池材料としての需要は伸び悩んでいるものの、ステンレス鋼の需要は底堅く、ニッケル価格は安定してきました。

理由3:3事業連携モデルによる在庫評価益の最大化

住友金属鉱山の大きな特徴は、 「資源・製錬・材料」の3つの事業が連携している 点にあります。この仕組みを理解することで、なぜ同社が大きな利益を上げられたのかがより明確になります。

まず「資源事業」では、世界各地の鉱山から銅、金、ニッケルなどの鉱石を採掘します。次に「製錬事業」では、その鉱石を加工して純度の高い金属に精錬します。そして「材料事業」では、精錬した金属を使って、電池の材料や半導体部品などの高付加価値製品を作ります。

この垂直統合型のビジネスモデルには、いくつかのメリットがあります。

第一に、 原料調達の安定性 です。自社で鉱山を持っているため、市場から原料を買う必要が少なく、価格変動のリスクを抑えられます。

第二に、 製錬技術の優位性 です。住友金属鉱山はHPAL技術(高圧酸浸出法)という高度な技術を持っており、品位の低い鉱石からも効率的に金属を取り出すことができます。

第三に、 付加価値の最大化 です。単に金属を売るだけでなく、電池材料などの製品にすることで、より高い利益を得られます。

そして今回特に大きかったのが、 在庫評価益の享受 です。製錬プロセスの各段階で在庫を保有していますが、円安と金属価格上昇が同時に進んだため、これらの在庫の価値が大きく膨らみました。原料から製品まで一貫して手がける同社ならではの利益押し上げ効果と言えます。

住友金属鉱山の事業内容を詳しく見る

資源事業:世界各地の優良鉱山

住友金属鉱山は、世界中に優良な鉱山の権益(所有権や採掘権の一部)を保有しています。

菱刈鉱山(日本・鹿児島県)は、金の含有率が世界トップクラスの高品位金鉱山です。通常の金鉱山では1トンあたり数グラム程度ですが、菱刈鉱山は40グラムを超える高品位で知られています。

セロ・ベルデ銅鉱山(ペルー)や モレンシー銅鉱山(アメリカ)は、銅生産の主力です。特にモレンシー鉱山は世界最大級の露天掘り銅鉱山の一つで、同社はその権益を保有しています。

ポゴ金鉱山(アメリカ・アラスカ州)からは安定的に金が生産されています。また、 THPAL、CBNC(フィリピン)では、HPAL技術を用いたニッケルプロジェクトを展開しています。

これらの鉱山からの生産は、自社の製錬事業への原料供給となるだけでなく、権益比率に応じた配当収入ももたらします。金属価格が上昇すれば、この配当収入も増える仕組みです。

製錬事業:日本国内の高効率製錬所

製錬事業では、鉱石から金属の地金(インゴット)を生産します。主要な拠点は以下の通りです。

- 東予工場(愛媛県):銅製錬の中核拠点

- 播磨事業所(兵庫県):ニッケル・亜鉛製錬

- 日向製錬所(宮崎県):銅製錬

- 電池リサイクル施設:使用済み電池から金属を回収

製錬事業の収益源は、製錬マージン(加工賃)と副産物の販売です。例えば銅の製錬では、電気銅だけでなく、金や銀などの貴金属、さらには硫酸も副産物として回収できます。これらを販売することで、収益性が高まります。

近年は、循環型社会への対応として、使用済み電池から金属を回収するリサイクル事業にも力を入れています。

材料事業:成長分野への展開

材料事業では、製錬した金属を使って、様々な高付加価値製品を製造しています。

二次電池材料(正極材)は、電気自動車やハイブリッド車のバッテリーに使われます。欧米での電気自動車政策の見直しにより、純粋なEV向けの需要は一服していますが、ハイブリッド車向けや定置用蓄電池向けには堅調な需要があります。

機能性材料 としては、以下のような製品があります。

- 半導体パッケージ用のボンディングワイヤー(半導体チップを回路基板につなぐ細い金線)

- 積層セラミックコンデンサ用のニッケル粉(スマートフォンなどに使われる電子部品の材料)

- LED用のサファイア基板

- 通信デバイス用のタンタル酸リチウム

特にデータセンター向けの電子部品材料の需要が旺盛で、全体としては堅調に推移しています。

今後の市場環境と注目ポイント

データセンター・AI投資ブームの影響

生成AIの普及により、世界中でデータセンターの建設ラッシュが起きています。ChatGPTのような生成AIは膨大な計算処理を必要とするため、大規模なデータセンターが不可欠です。

データセンターは非常に多くの電力を消費します。国際エネルギー機関(IEA)によれば、データセンターの電力消費は2026年までに現在の約2倍に達する見込みです。

これは銅の需要に直結します。送電インフラの整備には大量の銅配線が必要ですし、データセンター内の冷却システムにも銅の配管が使われます。また、半導体需要の増加は、スズやタンタルなどのレアメタルの需要も押し上げます。

試算によれば、データセンター関連の銅需要だけで、年間50万トン以上増加すると見られています。これは世界の銅生産量の約2%に相当する規模です。

脱炭素・エネルギー転換の継続

アメリカがパリ協定から再離脱するなど、政治的な変化はあるものの、脱炭素投資の大きな流れは止まっていません。

太陽光発電 では、パネルに銀が、配線に銅が使われます。 風力発電 では、大型の風車1基あたり3~5トンの銅が必要です。また、 電気自動車の充電インフラ の整備には、充電器本体だけでなく、配電設備にも大量の銅が使われます。

さらに、再生可能エネルギーは天候によって発電量が変動するため、それに対応した送電網の強化も必要です。これらすべてが非鉄金属の需要を構造的に押し上げる要因となっています。

国際銅研究会(ICSG)によれば、ハイブリッド車は通常のガソリン車と比べて 1.7倍の銅 を使用します。世界的な自動車の電動化シフト(ハイブリッド車を含む)は、今後も続く見通しです。

インフラ投資の世界的拡大

世界各地でインフラ投資が活発化していることも、非鉄金属需要を支えています。

ヨーロッパでは、ドイツが財政規律(債務ブレーキ条項)を一時的に緩和し、大規模なインフラ投資を開始しました。アメリカでは、バイデン政権のインフラ投資法に基づき、老朽化した橋梁や道路の整備が進んでいます。

中国では、「新型インフラ」と呼ばれる5G通信網、IoT(モノのインターネット)、スマートシティなどへの投資が続いています。

これらのインフラ整備には、すべて銅をはじめとする非鉄金属が必要です。

国内業界の再編動向

日本の非鉄金属業界では、再編の動きも活発化しています。

JX金属 は、2025年3月にENEOSホールディングスから分離して新規上場しました。半導体材料事業への注力を進めており、銅製錬事業では三菱マテリアルとの統合を模索しています。

三菱マテリアル は、パンパシフィック・カッパー(PPC)への参画を決定し、銅精鉱の調達と電気銅の販売事業を統合する方向です。最終契約は2026年3月末をめどに締結される予定で、国内銅製錬業界の再編が加速しています。

こうした業界再編の中で、住友金属鉱山の強みが際立ってきます。同社は自社鉱山から原料を確保できるため、調達リスクが低く抑えられます。また、資源・製錬・材料の3事業を一貫して手がけるビジネスモデルは、単なる製錬会社とは異なる競争優位性を持っています。

さらに、高度な技術力(HPAL技術、リサイクル技術、材料開発力)と財務の健全性(自己資本比率が高い)も、同社の強みと言えるでしょう。

配当政策の変更について

新しい配当方針の内容

今回の決算発表では、配当政策も大きく見直されました。

従来の方針は「連結配当性向35%以上」というものでした。配当性向とは、純利益のうちどれくらいを配当として株主に還元するかを示す指標です。

新しい方針では、この配当性向35%以上を維持しつつ、 1株あたりの配当下限を140円に設定 しました。つまり、仮に業績が悪化して配当性向35%では140円を下回る場合でも、最低140円は配当するという約束です。

この変更の背景には、自己資本比率が安定的に50%超を維持しており、財務基盤が強固であることがあります。株主還元を強化する姿勢を明確にしたと言えるでしょう。

2026年3月期の配当予想

2026年3月期の配当予想は以下の通りです。

- 中間配当:65円(既に実施済み)

- 期末配当予想:118円(従来予想66円から52円増額)

- 年間配当予想:183円(従来予想131円から52円増額)

年間配当183円は、前期の104円と比べて 79円の増配 となります。増配率は76%という大幅なものです。配当性向は約35%で、方針通りの水準を維持しています。

株価を仮に9,000円とすると、配当利回りは約2.0%となります。非鉄金属セクターとしては魅力的な水準と言えるでしょう。

配当下限を140円に設定したことで、株主にとっては配当の予見可能性が高まりました。業績が多少変動しても、最低限の配当は確保されるという安心感があります。

考慮すべきリスク要因

業績が大きく改善した住友金属鉱山ですが、いくつかのリスク要因も認識しておく必要があります。

商品市況の変動リスク

非鉄金属の価格は、需給バランスや投機的な資金の動きに大きく左右されます。現在は価格が上昇していますが、将来も同じ水準が続く保証はありません。

銅価格 については、中国経済が予想以上に減速した場合や、世界的な景気後退が起きた場合には、需要減少により価格が急落するリスクがあります。

金価格 は、地政学リスクが沈静化したり、実質金利(名目金利からインフレ率を引いたもの)が上昇したりすると、下落する可能性があります。

ニッケル価格 は、インドネシアでの供給増加が再開されれば、再び下落圧力がかかる可能性があります。

為替変動リスク

今回の業績改善では円安が大きく寄与しましたが、逆に円高に振れた場合は業績を押し下げる要因となります。

日本銀行が予想以上に利上げペースを加速したり、アメリカ経済が減速してドル安になったりすれば、円高が進む可能性があります。為替は予測が難しく、企業業績に与える影響も大きいため、注意が必要です。

地政学リスク

海外の鉱山に投資する以上、政治リスクは避けられません。

資源ナショナリズム と呼ばれる動きがあり、資源産出国が自国の資源を守るために、外国企業の権益を没収したり、税制を不利に変更したりすることがあります。

環境規制の強化 も課題です。鉱山開発は環境への影響が大きいため、地域住民や環境団体からの反対運動が起きることがあります。開発が遅れたり、中止になったりするリスクがあります。

労働争議 も無視できません。鉱山労働者のストライキにより生産が停止すれば、収益に直接影響します。

EV市場の不透明感

材料事業にとって重要な需要先である電気自動車(EV)市場は、政策転換により不透明感が増しています。

欧米では、EV補助金の削減やハイブリッド車容認の動きが出ており、純粋なEVの成長シナリオには不確実性があります。ただし、ハイブリッド車も通常のガソリン車より多くの非鉄金属を使用するため、影響は限定的との見方もあります。

こうしたリスクを理解したうえで、企業の動向を見守ることが大切です。

まとめ:構造的な追い風に支えられた業績改善

住友金属鉱山の2026年3月期第3四半期決算は、89%という大幅な上方修正と配当増額により、市場に大きなインパクトを与えました。

この業績改善は、一過性の要因だけではありません。 円安の進行、非鉄金属価格の上昇、3事業連携モデルによる在庫評価益 という3つの要因が重なった結果です。

さらに背景には、データセンター・AI投資ブーム、脱炭素・エネルギー転換、世界的なインフラ投資拡大という 中長期的なメガトレンド があります。銅の供給不足が3年ぶりに予想される中、需要は構造的に増加しており、価格の高止まりが期待されます。

住友金属鉱山の強みは、自社鉱山からの原料確保、資源・製錬・材料の垂直統合モデル、高度な技術力、そして財務の健全性にあります。新しい配当政策で下限を140円に設定したことは、株主還元への強いコミットメントを示しています。

一方で、商品市況の変動、為替リスク、地政学リスク、EV市場の不透明感といった注意すべき点も存在します。これらのリスクを踏まえつつ、同社の今後の動向を注視していくことが重要です。

非鉄金属業界は、私たちの生活を支える重要な産業です。スマートフォン、電気自動車、データセンター、再生可能エネルギー設備など、現代社会に不可欠な製品の多くが、銅やニッケル、金といった金属なしには成り立ちません。住友金属鉱山のような企業の業績は、世界経済や技術トレンドを映し出す鏡とも言えるでしょう。

今回の決算発表は、同社のビジネスモデルの強さと、非鉄金属市場の構造的な変化を改めて印象づけるものとなりました。今後も四半期ごとの決算発表や、銅・金・ニッケルなどの市況動向、為替の推移などに注目していきたいところです。

最新のコメント