フルヤ金属【7826】2026年第2四半期決算を徹底解説|驚異の上方修正の背景とは

目次

導入文

プラチナグループメタル(貴金属)を扱う専門企業として知られる「フルヤ金属」が、2026年2月6日に発表した第2四半期決算が大きな注目を集めています。経常利益の大幅な上方修正、配当金の増額など、市場予想を大きく上回る内容となりました。

「貴金属の専門企業って何を作っているの?」「なぜこれほど業績が好調なの?」そんな疑問をお持ちの方も多いのではないでしょうか。この記事では、フルヤ金属の決算内容を分かりやすく解説し、好調な業績の背景にある事業内容や市場環境、さらには注意すべきポイントまで、丁寧にご紹介していきます。

貴金属ビジネスの奥深さと、私たちの身近な製品にも関わる同社の技術力を知ることで、日本のものづくりの底力を感じていただけるはずです。

フルヤ金属の2026年第2四半期決算の全体像

第2四半期累計の業績ハイライト

まず、2025年7月から12月までの半年間(第2四半期累計)の業績を見てみましょう。

フルヤ金属の売上高は 439億円 となり、前年の同じ期間と比べて63.7%も増加しました。約1.6倍という大幅な伸びです。営業利益は74.4億円(前年同期比26.9%増)、経常利益は72.6億円(同28.7%増)、当期純利益は50.1億円(同28.7%増)と、利益面でも2割から3割近い成長を達成しています。

特に注目したいのは、アナリスト(証券会社などの専門家)が予想していた経常利益66億円を10%以上も上回る着地となった点です。市場の期待値を超える業績は、企業の実力と事業環境の良好さを示す重要なサインといえます。

売上急増の背景にあるもの

売上高が前年同期比で171億円も増加した背景には、主に2つの要因があります。

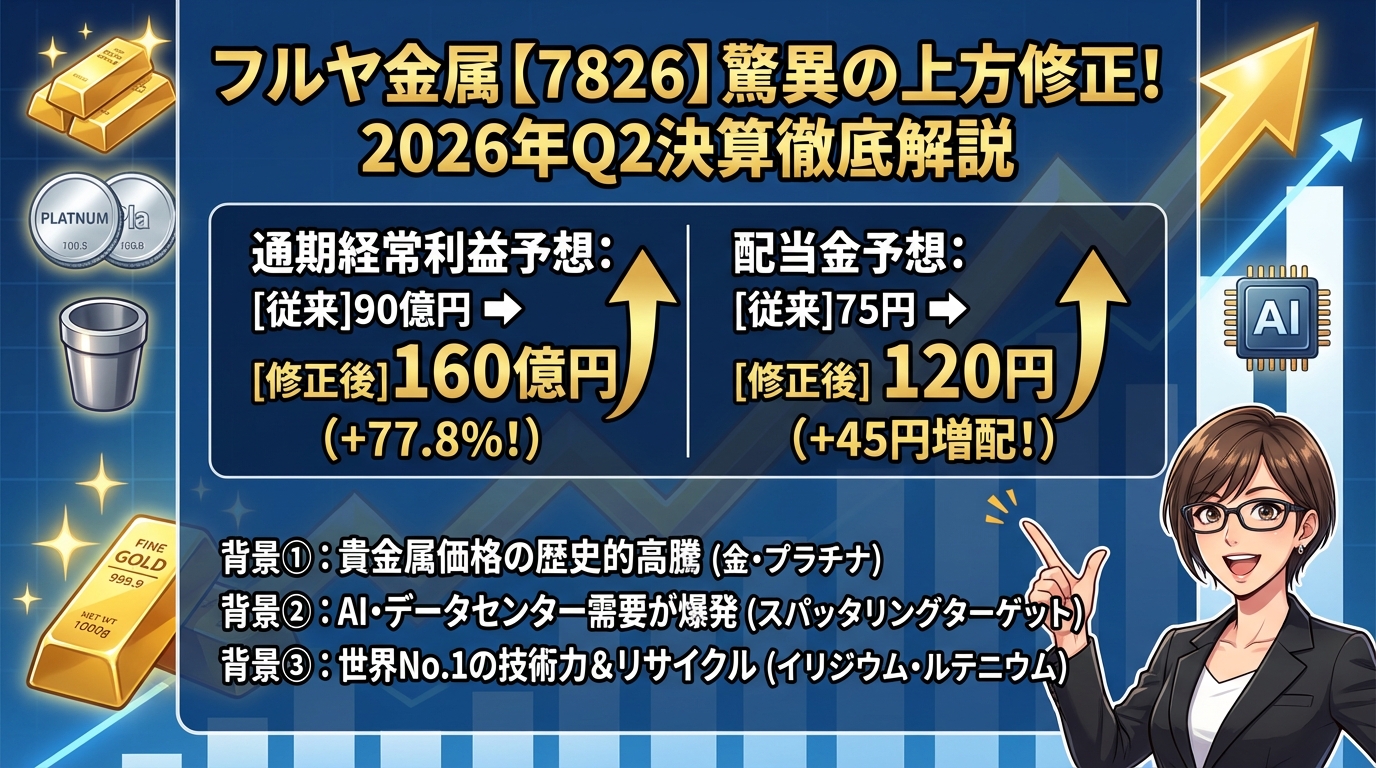

1つ目は、同社が扱う 「貴金属原材料の販売」 が大きく伸びたことです。金やプラチナといった貴金属の価格が歴史的な高水準で推移しており、顧客企業が信頼できるサプライヤー(供給元)から安定的に原材料を確保したいというニーズが高まっています。

2つ目は、同社の主力製品である 「スパッタリングターゲット」 や 「イリジウムルツボ」 などの需要が拡大していることです。これらは半導体やスマートフォン、データセンターなどに使われる重要な部品で、デジタル社会の進展とともに需要が高まっています。

利益率の変化について

売上高が大きく伸びた一方で、売上高に対する営業利益の割合(営業利益率)は、前年同期の24.0%から19.5%へと低下しています。「利益率が下がったのは心配では?」と思われるかもしれませんが、これは貴金属原材料の販売が増えたことによる構造的な変化です。

原材料販売は利益率が低い傾向にありますが、顧客企業との関係を強化し、長期的な取引を確保するという戦略的な意義があります。むしろ、同社の顧客基盤の強さを示すポジティブな側面と捉えることもできるでしょう。

驚異的な業績上方修正の詳細

通期予想を大幅に引き上げ

今回の決算発表で最も市場を驚かせたのが、2026年6月期通期(1年間)の業績予想の大幅な上方修正です。

従来、同社は経常利益を90億円と予想していましたが、これを 160億円 へと77.8%も引き上げました。約1.8倍という驚異的な修正幅です。これにより、前期比では70.4%増益となり、4期ぶりに過去最高益を更新する見込みとなりました。

その他の予想も大きく修正されています。売上高は640億円から880億円へ(37.5%増)、営業利益は100億円から165億円へ(65.0%増)、当期純利益は60億円から110億円へ(83.3%増)と、すべての項目で大幅な上方修正となっています。

株主還元も強化:配当金が大幅増額

業績好調を受けて、株主への還元姿勢も強化されています。期末配当金は、従来予想の75円から 120円 へと45円も増額されました。前期の期末配当96円と比べても25%の増配となります。

配当金は、企業が株主に対して利益を分配するものです。大幅な増配は、経営陣が今後の業績に自信を持っていることの表れといえるでしょう。

下期はさらに加速する見込み

通期予想から上半期実績を差し引くと、下期(2026年1月から6月)の経常利益は87.3億円となる計算です。これは前年同期の37.5億円の2.3倍に相当する水準で、上半期以上のペースで業績が伸びることが見込まれています。

専門家のコンセンサス予想(平均的な予想値)を45.9%も上回る水準であり、市場の期待値を大きく超える強気な見通しとなっています。

5つの事業セグメントを分かりやすく解説

フルヤ金属の事業は、主に 「プラチナグループメタル」 と呼ばれる貴金属を軸に、5つの分野で展開されています。聞き慣れない専門用語も多いので、できるだけ分かりやすく解説していきます。

電子セグメント:スマホや光通信を支える技術

このセグメントでは、携帯電話やスマートフォンのノイズフィルター、光ファイバー通信の増幅器、LED照明の基板、医療用のPET診断装置などに使われる部品を製造しています。

特に注目したいのが 「イリジウムルツボ」 という製品です。ルツボとは、高温で物質を溶かすための容器のことで、イリジウムという貴金属で作られています。イリジウムは融点(溶ける温度)が約2,447℃と非常に高く、他の金属では耐えられない高温環境でも使用できる特性があります。

フルヤ金属は1981年に国産初となるイリジウムルツボの開発に成功し、それまで海外からの輸入に頼っていた日本市場に革命をもたらしました。現在では、携帯電話のノイズフィルター素材を作るためのイリジウムルツボで 世界トップシェア を誇っています。

5Gやスマートフォンの進化に伴い、これらの需要は今後も拡大していくと見られています。

薄膜セグメント:データセンターとAI需要が追い風

このセグメントは、今回の業績好調を牽引した中核的な事業です。

主力製品は 「スパッタリングターゲット」 と呼ばれるものです。これは、ハードディスク(HDD)やSSD、次世代半導体などに薄い膜を形成するための材料で、高純度の貴金属板材から作られています。

特に 「ルテニウムスパッタリングターゲット」 は、HDDの記録密度(どれだけ多くのデータを保存できるか)を高めるために不可欠な材料で、同社は世界トップシェアを保持しています。

2025年から2026年にかけて、生成AIの普及によりデータセンターの需要が世界的に急増しています。データセンターには膨大な量のストレージ(データを保存する装置)が必要で、それがHDDやSSDの需要増加につながっています。この大きな流れが、同社のスパッタリングターゲット事業を大きく押し上げているのです。

また、次世代半導体の製造プロセスでもルテニウムが採用される動きが広がっており、中長期的な成長も期待できる分野となっています。

サーマルセグメント:半導体製造の温度管理を担う

このセグメントでは、半導体やセラミックスの製造工程で使われる温度測定・制御装置を提供しています。

主力製品は 「熱電対」 と呼ばれるもので、高温環境での精密な温度測定に使われます。半導体の製造には非常に正確な温度管理が必要で、わずかな温度のズレが製品の品質に大きく影響します。

フルヤ金属の熱電対は、半導体製造装置用として 世界トップクラスのシェア を誇り、半導体産業の設備投資の動きに連動した安定的な収益基盤となっています。

特に、電気自動車などに使われるパワー半導体や、次世代通信に使われる化合物半導体の製造では、より高精度な温度管理が求められており、この分野の成長が期待されています。

ファインケミカル・リサイクルセグメント:資源を循環させる技術

このセグメントでは、各種触媒や有機ELディスプレイに使われる貴金属化合物の製造、そして使用済み貴金属のリサイクル(再資源化)を行っています。

特筆すべきは、同社の 「99.999%という極めて高純度でのリサイクル技術」 です。イリジウムやルテニウムといった希少な貴金属を、使用済みの製品から回収し、ほぼ完全な純度で再び製品として使える状態に戻すことができます。

この技術には3つの大きな意味があります。まず、貴金属は価格変動が激しいため、リサイクルにより原材料コストを安定化できます。次に、希少資源の有効活用と環境負荷の低減により、ESG(環境・社会・ガバナンス)の観点から高く評価されます。そして、使用済み製品の回収を通じて顧客企業との長期的な関係を構築できるのです。

資源循環型のビジネスモデルは、持続可能な社会を実現する上でも重要な役割を果たしています。

サプライチェーン支援セグメント:今回の業績急伸の立役者

このセグメントは、同社製品の受注に直接結びつかない貴金属原材料の販売を行うものです。

今回の決算で最も驚くべき成長を見せたのがこの分野で、売上高は86.7億円と、前年同期比で 459.7% という驚異的な伸びを記録しました。約5.6倍という計算です。

背景にあるのは、金・プラチナ・パラジウムなどの貴金属価格が2025年から2026年にかけて歴史的な高水準で推移していることです。価格高騰に直面した顧客企業は、信頼できるサプライヤーからの安定調達を求めており、同社の強固な調達ネットワークが大きな競争優位性を発揮しました。

フルヤ金属は、主要産出国である南アフリカの鉱山と直接契約を結ぶなど、独自の調達ルートを確保しています。この強みが、市場環境の変化を捉えて大きな成長につながったといえるでしょう。

業績を後押しする市場環境

貴金属価格の歴史的な高騰

2025年から2026年にかけて、貴金属市場は歴史的な価格上昇局面を迎えています。

「金」 の価格は、2026年1月時点で1オンス(約31.1グラム)あたり4,100ドルから4,400ドル台で推移し、過去最高水準を更新し続けています。世界的な地政学リスクの高まり、インフレ(物価上昇)への懸念、そして各国の中央銀行が金を買い増していることなどが、価格を押し上げている要因です。

「プラチナ」 の価格も、2026年に入って1グラムあたり1万5,000円台に達する場面が見られ、2025年の1万円前後から大きく上昇しています。自動車産業の回復や、将来的な水素エネルギー社会への期待が背景にあります。

フルヤ金属が主に扱う 「ルテニウム」 や 「イリジウム」 といったプラチナグループメタルも、供給の制約と需要の増加により高い価格水準が続いています。これらの貴金属は主に南アフリカやロシアで産出されますが、生産状況の不安定さや供給リスクが価格を下支えしています。

半導体・エレクトロニクス市場の力強い成長

半導体市場は2024年後半から本格的な回復局面に入り、2025年から2026年にかけて力強い成長を続けています。

特に注目されているのが、以下の3つの分野です。

まず、 「AI・データセンター向け需要」 です。生成AIのブームにより、GPUやHBM(高帯域幅メモリ)と呼ばれる高性能な半導体の需要が爆発的に増加しています。

次に、 「ストレージ需要」 です。データセンターでは膨大なデータを保存する必要があり、HDDやSSDの容量拡大が急務となっています。

そして、 「次世代半導体技術」 です。EUV(極端紫外線)露光、3D NAND、GAA(ゲートオールアラウンド)トランジスタなど、より微細で高性能な半導体を作るための先端技術が次々と実用化されています。

これらの技術トレンドは、いずれもフルヤ金属の製品需要にプラスの影響を与えています。

スパッタリングターゲット市場の拡大見通し

専門家の分析によると、スパッタリングターゲット市場は2025年に約62.2億ドル(約9,000億円)と評価され、2035年までに89.6億ドル(約1.3兆円)に達すると予測されています。年平均成長率は約4.7%です。

特に半導体用に限定すると、2025年の49.1億ドルから2032年には73億ドル超に成長する見込みで、年平均成長率は5.88%とさらに高い水準が予想されています。

この成長を支えているのは、半導体の微細化(より小さく高性能に)の継続、ディスプレイの大型化・高精細化、太陽電池の効率向上、記録媒体(HDDなど)の高密度化など、複数の技術トレンドです。

つまり、フルヤ金属が展開する市場は、今後も中長期的に拡大していく見通しが立っているのです。

フルヤ金属の強みと競争優位性

世界トップシェアを誇るニッチ戦略

フルヤ金属の最大の強みは、 「イリジウム」 と 「ルテニウム」 という極めて希少で加工が困難な貴金属に特化し、複数の製品分野で世界トップシェアを獲得していることです。

これらの金属は非常に融点が高く(イリジウム約2,447℃、ルテニウム約2,334℃)、通常の金属加工設備では溶解・成形ができません。また、硬くて脆い性質があるため、加工には特殊な技術とノウハウが必要です。

こうした技術的なハードルの高さが、新規参入を困難にする「参入障壁」となっており、同社の競争優位性を守っています。世界的に見ても、これらの金属を高度に加工できる企業は限られており、フルヤ金属の技術力は極めて貴重な資産といえるでしょう。

資源循環型ビジネスモデルの価値

先ほども触れましたが、同社の 99.999%という極めて高純度でのリサイクル技術 は、単なる環境配慮以上の戦略的価値を持っています。

まず、原材料コストの安定化です。貴金属価格は変動が激しいため、市況に左右されずに原材料を確保できることは、経営の安定性につながります。

次に、ESG評価の向上です。近年、投資家や取引先企業は、環境や社会に配慮した経営を行っているかを重視する傾向が強まっています。資源循環型のビジネスモデルは、こうした評価において大きなプラスとなります。

そして、顧客との長期的な関係構築です。使用済み製品を回収してリサイクルするという継続的な取引を通じて、顧客企業との結びつきが強まります。これは、安定的な収益基盤の確保にもつながります。

加えて、南アフリカの鉱山との直接契約による強固な調達ネットワークも、安定供給体制を支える重要な柱となっています。

複数の成長ドライバーによる事業の安定性

フルヤ金属の成長は、単一の市場トレンドに依存していません。複数の成長要因が重なり合っていることが、事業の安定性と成長の持続性を高めています。

短期的には、貴金属価格の高騰、AIやデータセンター需要の拡大、半導体市場の回復といった要因が業績を押し上げています。

中期的には、次世代半導体技術(EUVやGAA)の実用化、5Gから6Gへの通信規格の進化、有機ELディスプレイ市場の拡大などが見込まれています。

長期的には、水素エネルギー社会への移行、電気自動車の普及加速、宇宙産業の発展、医療技術のさらなる進化といった大きな潮流があります。

これらの多様な成長要因が、同社の長期的な成長ポテンシャルを支えているのです。

注意すべきリスク要因

好調な業績の一方で、投資や事業を考える上で注意すべきリスク要因も存在します。公平な視点を持つために、これらのポイントも理解しておきましょう。

貴金属価格の変動リスク

現在の業績好調の一因は貴金属価格の高騰ですが、これは逆に 価格が下落した場合のリスク でもあります。

特に「サプライチェーン支援」セグメントの収益は、貴金属価格の変動に大きく影響を受けやすい構造です。価格が下がれば、このセグメントの売上や利益も減少する可能性があります。

ただし、同社の高度なリサイクル技術と在庫管理のノウハウは、このリスクを一定程度緩和する要因となっています。また、リサイクルによって原材料を確保できることは、価格変動の影響を受けにくい体制づくりにつながります。

顧客産業の景気変動の影響

半導体、エレクトロニクス、自動車など、フルヤ金属の主要顧客が属する産業は、景気変動の影響を受けやすい特性があります。

特に半導体産業には 「シリコンサイクル」 と呼ばれる在庫循環があり、好況と不況が周期的に訪れる傾向があります。市況が悪化すると、設備投資や生産が急激に減少し、同社製品の需要も落ち込む可能性があります。

ただし、同社は複数の顧客産業にまたがって事業を展開しているため、特定産業の不振による影響は分散される構造になっています。

技術革新による代替リスク

新しい材料や技術の開発により、現在使用されている貴金属が別の材料に置き換わる可能性も、長期的には考慮する必要があります。

ただし、イリジウムやルテニウムが持つ物理的・化学的な特性(高融点、耐食性、導電性など)は非常に優れており、短期的に代替されることは考えにくいといえます。むしろ、新しい用途が開発される可能性の方が高いかもしれません。

同社も研究開発に継続的に投資しており、次世代技術への対応を進めています。

地政学的リスクと供給不安

イリジウムやルテニウムの主要産出国は南アフリカやロシアです。これらの国の政情不安、資源ナショナリズム(資源を国家が管理しようとする動き)の高まり、国際的な制裁などは、原材料調達に影響を与える可能性があります。

同社は南アフリカの鉱山との直接契約や、リサイクル技術による自社内での原材料確保など、供給リスクを分散する取り組みを行っています。しかし、予期せぬ地政学的な出来事が起きた場合、一時的に調達が困難になるリスクはゼロではありません。

まとめ

フルヤ金属の2026年第2四半期決算は、市場予想を大きく上回る非常に強い内容でした。経常利益160億円という通期予想は前期比70.4%増で、4期ぶりの最高益更新が見込まれています。配当金も120円へと大幅に増額され、株主還元も強化されています。

好調な業績の背景には、貴金属価格の高騰という追い風に加え、AIやデータセンター需要の拡大、半導体市場の回復といった複数の市場トレンドがあります。そして何より、世界トップシェアを誇る技術力と製品群、99.999%の高純度リサイクル技術、強固な調達ネットワークといった、同社が長年培ってきた競争優位性が存分に発揮された結果といえるでしょう。

イリジウムやルテニウムという聞き慣れない金属ですが、実は私たちが毎日使うスマートフォン、インターネット、医療機器など、身近な製品の裏側で重要な役割を果たしています。そして、これからのAI社会、水素エネルギー社会、宇宙開発の時代において、これらの希少金属の重要性はさらに高まっていくと考えられます。

もちろん、貴金属価格の変動リスクや顧客産業の景気変動など、注意すべき点もあります。しかし、同社の持つ技術力、市場での地位、事業の多様性を考えると、中長期的な成長の可能性は十分にあると言えるのではないでしょうか。

今回の決算は、単なる一時的な好況ではなく、構造的な成長トレンドの始まりを示唆しているように見えます。日本のものづくり企業の底力を感じさせる、フルヤ金属の今後の展開に注目していきたいですね。

(本記事は情報提供を目的としたものであり、特定の投資行動を推奨するものではありません。)

最新のコメント