KDDIの架空循環取引事件を徹底解説|2460億円の不正会計の全容とは

目次

はじめに

2026年2月、日本の通信業界に激震が走りました。誰もが知る大手通信会社 「KDDI」 が、前代未聞の不正会計スキャンダルを公表したのです。その規模は、なんと累計約 2,460億円 という想像を絶する金額。しかも、この巨額の不正を主導していたのは、わずか2名の社員だったというから驚きです。

「大手企業だから安心」「通信株は堅実」そう信じていた投資家や株主の方々にとって、この事件は大きな衝撃だったことでしょう。一体どうやってこれほどの不正が長年見過ごされてきたのか、そして私たちは何を学ぶべきなのか。

この記事では、KDDI架空循環取引事件の全容を、専門用語をできるだけ避けて分かりやすく解説します。事件の経緯から不正の手口、今後の影響まで、この事件を理解するために必要な情報を網羅的にお届けします。ぜひ最後までお読みいただき、企業を見る目を養う参考にしていただければと思います。

KDDIで発覚した架空循環取引事件とは

事件発覚までの経緯とタイムライン

まずは、この事件がどのように明るみに出たのか、時系列で整理してみましょう。

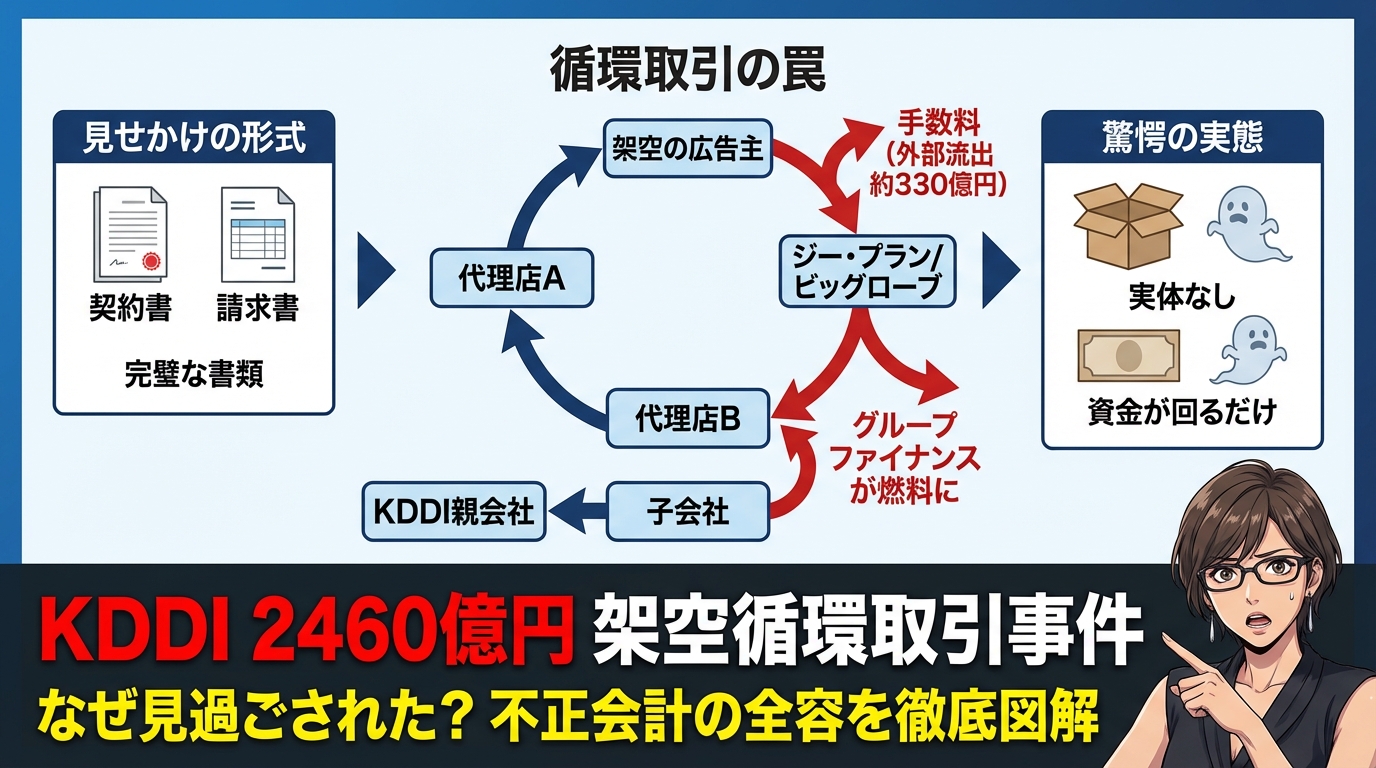

2025年10月、KDDI社内の監査部門が子会社である 「ジー・プラン」 に対して調査を実施しました。会計を監査する専門家からも取引の妥当性について指摘を受けていたのです。しかし、ここで問題が一つありました。調査したところ、契約書、請求書、入金記録といった書類がすべて完璧に揃っていたのです。形式的には何も問題がないように見えたため、この時点では不正を見抜くことができませんでした。

転機が訪れたのは2025年12月中旬です。一部の広告代理店からの入金が遅れるという事態が発生しました。経理担当者が「おかしいな」と感じ、詳しく調べ始めたところ、架空取引の疑いが浮上したのです。

2026年1月14日、KDDIは正式に 「不適切取引の疑い」 を公表し、外部の弁護士や公認会計士で構成される特別調査委員会を立ち上げました。そして2026年2月6日、松田浩路社長が記者会見を開き、衝撃的な数字を発表しました。

累計で約2,460億円もの売上高が架空に計上され、そのうち約330億円が実際に外部に流出してしまったというのです。この発表を受けて、2026年3月期第3四半期の決算発表は延期されることになりました。

関与した企業と事業内容

この不正に関わった企業を整理しておきましょう。

まず親会社の 「KDDI株式会社」 。東証プライム市場に上場する、日本を代表する通信会社です。auブランドで携帯電話サービスを展開していることは、皆さんもよくご存じでしょう。

次に、KDDIの子会社である 「ビッグローブ株式会社」 。インターネット接続サービス(プロバイダー事業)を提供する会社で、1996年にNECの事業として始まり、2017年にKDDIグループの一員となりました。2022年度から広告代理事業に参入していました。

そして、ビッグローブの子会社(つまりKDDIの孫会社)が 「ジー・プラン株式会社」 です。2017年度から広告代理事業を行っており、ネット広告やポイント交換サービスを展開していました。

今回の不正が行われていたのは、この 「広告代理事業」 という分野です。本来、広告代理事業とは、広告を出したい企業(広告主)からの依頼を受けて、広告を掲載する媒体(ウェブサイトなど)との間を取り持ち、手数料を得るビジネスモデルです。

しかし今回の事件では、この広告主も媒体も実在しない「架空の取引」が繰り返されていたのです。

不正の手口を分かりやすく解説

「循環取引」とは何か?その仕組み

今回のKDDI事件で使われた手口は、 「循環取引」 または 「ラウンドトリップ」 と呼ばれる古典的な不正会計の方法です。分かりやすく説明しましょう。

通常の広告取引であれば、流れはこうなります。

広告を出したい企業(広告主)が、広告代理店Aに依頼します。広告代理店Aは、ビッグローブやジー・プランに発注します。そしてビッグローブやジー・プランが、実際に広告を掲載する媒体社に広告を出稿する。こうして広告が世の中に配信され、各段階で適切な手数料が発生する、というのが正常な流れです。

ところが今回の架空取引では、全く異なる構造になっていました。

架空の広告主から代理店Aに発注があったことにします(実際には広告主は存在しません)。代理店Aはジー・プランに発注します。ジー・プランはビッグローブに発注します。ビッグローブは代理店Bに発注します。そして驚くべきことに、代理店Bは代理店Aに発注する――つまり、取引が一周して元に戻ってくるのです。

この仕組みには、いくつかの特徴があります。

まず、 広告主が実在しない 。そもそも広告を出したい企業が存在しないのです。次に、 媒体社も実在しない 。実際に広告が掲載される場所もありません。そして 資金が循環する 。代理店Aから始まった資金の流れが、代理店Bを経由して再び代理店Aに戻ってくるのです。この一巡する過程で、協力した会社が少しずつ「手数料」という名目で利益を抜いていく、という構造になっていました。

なぜ長期間発覚しなかったのか

これだけ大規模な不正が、なぜ長年にわたって見過ごされてきたのでしょうか。KDDIの説明によると、いくつかの理由があります。

第一に、書類が完璧に整っていた ことです。契約書、発注書、請求書、検収書――取引に必要な書類がすべて存在し、日付、金額、取引先の情報も完全に整合していました。外部の協力会社が口裏を合わせて書類を作成していたため、形式的なチェックでは何の問題も見つからなかったのです。

第二に、実際にお金が動いていた ことです。請求書の通りに入金が行われており、帳簿上のお金の流れに矛盾がありませんでした。「売掛金が回収できていない」といった異常なサインが表面化しなかったため、経理部門も気づくことができませんでした。

第三に、事業の専門性が障壁になった ことです。ネット広告というのは、実体が見えにくいデジタル商材です。製品を製造して出荷する製造業などと違い、「本当に広告が配信されたのか」を確認するのは容易ではありません。また、通信事業を本業とするKDDI本体にとって、広告代理事業はビジネスモデルが異なるため、理解が浅かったという面もあります。子会社の「成長事業」として過度な信頼が置かれていたのです。

第四に、組織的な共謀があった ことです。ジー・プランの社員2名がビッグローブに出向したり、兼務したりしていました。つまり、発注する側と受注する側の両方を同じ人物がコントロールしていたのです。これにより、社内のチェック機能が完全に無効化されてしまいました。

グループファイナンスが不正を助長した

特に深刻なのは、KDDIから子会社への融資が、不正の資金源になってしまったという点です。

大企業グループでは、親会社が銀行のような役割を果たす 「キャッシュ・マネジメント・システム」 という仕組みが一般的です。業績が伸びている子会社には、事業を拡大するための運転資金として、親会社が資金を貸し付けるのです。

今回のケースでは、架空の売上によって「業績好調」に見えたビッグローブやジー・プランに対して、親会社KDDIは「成長に必要な資金だ」と判断し、お金を貸し付けました。しかし、貸し付けられた資金は循環取引の決済に使われ、結果的に約330億円が外部の協力会社に流出してしまったのです。

皮肉なことに、親会社の「善意の支援」が、不正を拡大させる燃料になってしまったわけです。

業績と株価への影響はどれほどか

驚愕の数字:過大計上の内訳

KDDIが2月6日に公表した参考値を見てみましょう。

2024年3月期以前の期間で、約960億円の売上高が架空に計上されていました。2025年3月期では約820億円、2026年3月期では約680億円。これらを合計すると、累計で約2,460億円という途方もない金額になります。営業利益への影響額は約500億円と見込まれています。

さらに、外部に流出した約330億円については、損失として計上される可能性が高いとされています。

株主や市場への影響

この発表は、株主や投資家に大きな衝撃を与えました。

まず、 決算発表が延期された ことです。2026年3月期第3四半期の決算が発表できなくなり、通期の業績予想も不透明になりました。投資判断の材料が失われた状態になってしまったのです。

次に、 株価への影響 です。2月6日の発表後、KDDI株はPTS(私設取引システム)で急落しました。機関投資家による売りが相次いだのです。KDDIの株は安定した配当を出すことで個人投資家にも人気がありましたが、信頼性が損なわれたことで、長期保有を見直す動きが広がっています。

また、 配当政策への懸念 も浮上しています。KDDIは高配当銘柄として知られていますが、330億円もの損失を計上する可能性があるため、配当が減らされるのではないかという不安の声も出ています。

さらに、信用格付け機関による 格付けの見直し も予想されます。特にガバナンス(企業統治)の評価が低下すれば、今後の資金調達コストに影響が出る可能性もあります。

過去の類似事例と学べる教訓

実は、日本企業における 「循環取引」 事件は、決して珍しいものではありません。過去にも同様の不正会計が発覚し、大きな問題になったケースがいくつもあります。ここでは代表的な3つの事例を振り返ってみましょう。

ネットワンシステムズ循環取引事件

2019年から2020年にかけて発覚したのが、 「ネットワンシステムズ循環取引事件」 です。東芝ITサービスを含む複数のIT企業が関与し、売上高が約1,000億円規模で過大計上されていました。中央省庁向けのシステム案件で発生した不正で、課徴金命令が出され、株価は急落し、経営陣が刷新されました。

KDDIの事件と似ている点は、複数年にわたる組織的な不正であったこと、実体のない取引が繰り返されていたこと、そして監査をすり抜ける巧妙な書類工作が行われていたことです。

東芝会計不正事件

2015年に発覚した 「東芝会計不正事件」 は、記憶に新しい方も多いでしょう。経営トップからの圧力により、約1,500億円もの利益が水増しされていました。この事件により経営陣は総退陣し、東芝は分社化を余儀なくされ、一時は上場廃止の危機にまで追い込まれました。

KDDIの事件とは、不正の主体が異なります。東芝は経営陣主導の組織的関与でしたが、KDDIは子会社の特定社員による不正とされています。ただし、親会社のガバナンス責任が問われるという点では共通しています。

オリンパス損失隠し事件

2011年に発覚した 「オリンパス損失隠し事件」 も、日本の企業社会に大きな衝撃を与えました。約1,000億円の損失を20年間にわたって隠蔽していたのです。この事件は刑事事件化し、上場廃止の危機に瀕し、株主代表訴訟も起こされました。

ただし、オリンパスは第三者委員会を設置し、徹底的な原因究明と再発防止策を講じることで、時間はかかりましたが信頼回復に成功しました。これは、会計不正が発覚した後の対応が、株価回復の鍵になることを示す好例と言えます。

今後の焦点と注目すべきポイント

特別調査委員会の報告内容

2026年3月末には、特別調査委員会による調査報告書が公表される予定です。この報告書では、以下の点が焦点になると見られています。

まず、 関与者の範囲 です。本当に2名の社員だけが関与していたのか、他に社内共犯者はいないのか、KDDI本体の役員や社員の関与はなかったのか、そして外部協力会社の実態と責任追及の可能性はどうなのか、といった点が明らかになるでしょう。

次に、 不正の開始時期と総額 です。現在は「2018年3月期以降の全取引を架空と想定」していますが、実際にはいつから、どの程度が不正だったのかが明確になります。影響額がさらに拡大する可能性もゼロではありません。

そして、 内部統制の欠陥 です。なぜ内部監査で見抜けなかったのか、親会社としての監視体制にどのような問題点があったのか、そして提示される再発防止策に実効性があるのか、といった点が検証されます。

刑事責任・民事責任の追及はどうなるか

松田社長は記者会見で、「現時点では警察に相談していないが、進捗に応じて検討する」と述べています。今後、詐欺罪や特別背任罪などでの刑事告訴が行われる可能性があります。

また、取締役の善管注意義務違反を問う 株主代表訴訟 が提起される可能性もあります。過去の東芝事件では巨額の賠償判決が出ており、今回も同様の展開になるかもしれません。

さらに、外部に流出した330億円の回収に向けて、協力会社に対する民事訴訟が想定されます。ただし、実際に全額を回収するのは困難を伴うと考えられます。

再発防止策とガバナンス改革

今後KDDIには、実効性のある再発防止策が求められます。

まず、 監査体制の強化 です。形式的な書類チェックから、実態を調査する方向へのシフトが必要です。外部監査法人の変更も検討されるかもしれません。取引先への現地調査や実地棚卸を徹底することも重要でしょう。

次に、 子会社管理の厳格化 です。グループファイナンスの審査基準を見直し、子会社の取締役にKDDI本体の役員を派遣するなど、リアルタイムで業績をモニタリングするシステムの導入が考えられます。

そして、 経営責任の明確化 です。松田社長は「経営トップとして責任を痛感している」と述べましたが、具体的にどのように責任を取るのか(報酬の返上、辞任など)が今後の焦点となるでしょう。

この事件が私たちに教えてくれること

内部監査の限界と実態確認の重要性

公認不正検査士など専門家の分析によれば、今回の事件には 「形式的監査の限界」 という根本的な問題があります。

多くの企業の監査は、「消込作業」に終始しています。つまり、請求書と入金記録が一致していれば「問題なし」とするチェックリスト方式です。しかし、このやり方では、悪意を持って共謀する者たちを見抜くことはできません。

今後必要なのは、 実在性の確認 です。取引先のオフィスを実際に訪問する、社員が本当に存在するか確認する、広告主が本当に存在するのかエンドユーザーに直接確認する、配信ログなどシステム記録を第三者から直接取得する、といった手法が重要になります。

また、数字の 「違和感」 を見逃さないことも大切です。利益率が不自然に安定している、売上が急拡大しているのに現金が増えていない、特定の中小代理店との取引が異常に多い――こうした異常なサインは、事前にあったはずなのです。

企業を見る目を養う:投資家が学ぶべき教訓

今回の事件は、「大企業だから安心」「通信株は堅実」という思い込みがいかに危険かを示しています。

私たち投資家や株主が学ぶべき教訓は、いくつかあります。

まず、 財務諸表の数字だけでなく、ガバナンス体制を評価する ことです。売上や利益の数字が良好でも、その裏にどのような管理体制があるのかを見極める必要があります。

次に、 子会社や関連会社の事業内容も把握する ことです。親会社本体は健全でも、子会社で問題が起きれば、親会社も大きな影響を受けます。グループ全体の事業構造を理解することが大切です。

そして、 不祥事発生時の経営陣の対応速度を見極める ことです。問題が起きた時に、いかに迅速に透明性を持って対応するか。それが企業の真の姿を映し出します。

また、投資においては 分散投資 の重要性も改めて認識させられます。一つの銘柄に過度に集中していると、こうした不祥事が起きた時に大きなダメージを受けてしまいます。

まとめ

2026年2月に発覚したKDDIの架空循環取引事件は、累計2,460億円という前代未聞の規模で、日本の企業社会に大きな衝撃を与えました。わずか2名の社員が主導し、内部監査をすり抜け、約330億円を外部に流出させた巧妙なスキームは、現代の企業ガバナンスの脆弱性を浮き彫りにしました。

この事件の核心は、 「形式」 と 「実態」 の乖離にあります。書類は完璧に整い、資金も実際に動いていた。しかし、その裏には実在しない広告主と媒体社、そして資金が循環するだけの空虚な取引がありました。形式的なチェックでは見抜けない、組織的な不正の恐ろしさを私たちに教えてくれています。

KDDIは、社会インフラを支える重要な企業です。au、UQ mobile、povoといったモバイルサービスは多くの人々の生活に欠かせません。本業の通信事業自体は健全であり、今回の不正とは直接関係ありません。問題は、子会社の管理体制とガバナンスにあったのです。

今後、3月末に公表される特別調査委員会の報告書、そして修正決算の内容が、この事件の全容を明らかにするでしょう。KDDIがどのように信頼を回復していくのか、どのような再発防止策を講じるのか、そして経営陣がどう責任を取るのか――これらが注目されます。

過去の類似事例を見ると、適切な対応を取れば、時間はかかっても信頼回復は可能です。オリンパスは徹底的な原因究明と再発防止策により、最終的に信頼を取り戻しました。KDDIも同様の道を歩めるかどうかは、今後の対応にかかっています。

この事件は、投資家や株主だけでなく、すべてのビジネスパーソンにとって重要な教訓を含んでいます。内部統制の本質とは何か、ガバナンスとは何か、そして企業の信頼とは何か――改めて考えるきっかけとなる事件と言えるでしょう。

「つなぐチカラ」を企業理念に掲げるKDDIが、株主や顧客、そして社会との信頼を再び「つなぐ」ことができるのか。その答えは、これからの数か月で明らかになるはずです。私たちは冷静に、しかし注意深く、この事件の展開を見守っていく必要があります。

最新のコメント