インド経済の7.4%成長率は本物か?スブラマニアン氏の警告と2026年の展望

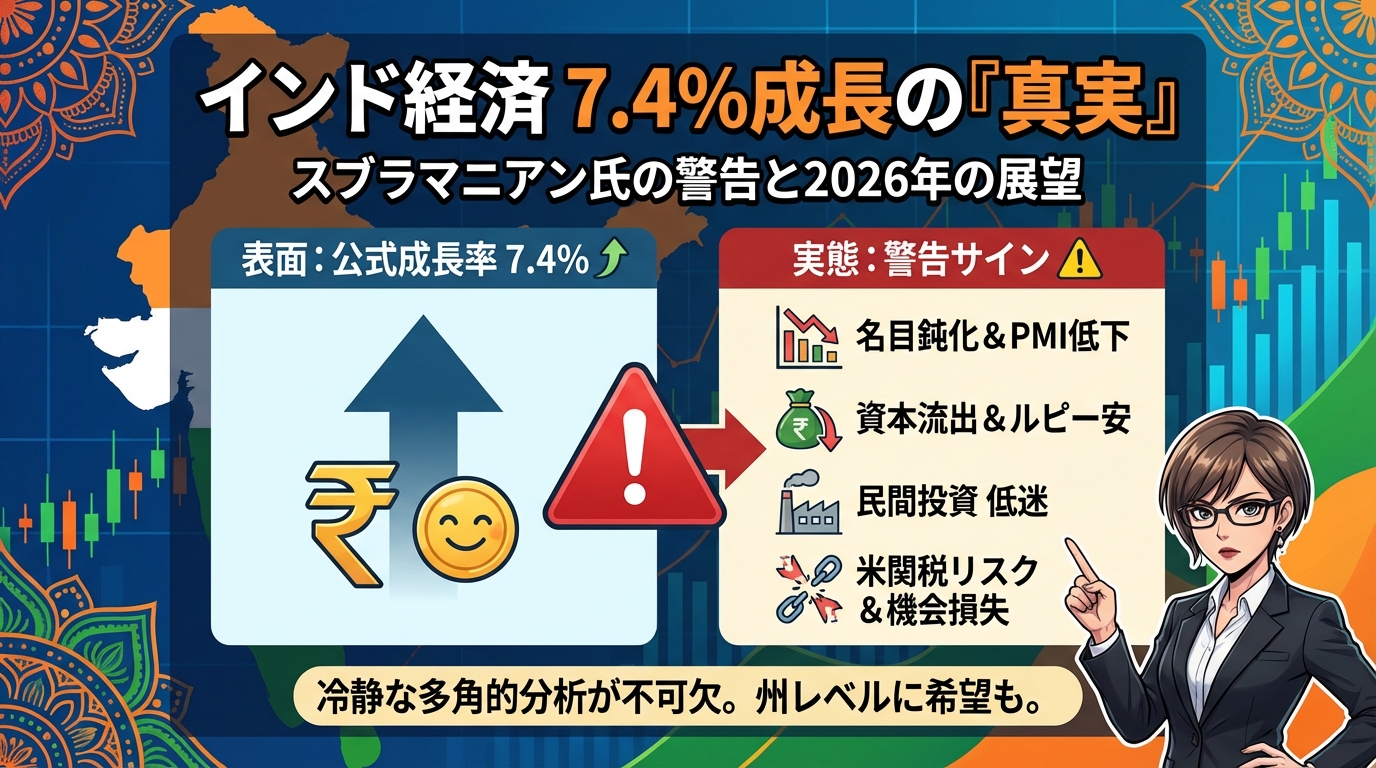

インド経済は2025年、7.4%という華々しい成長率を記録しました。多くのメディアがこの数字を称賛する一方で、著名なエコノミストであるアービンド・スブラマニアン氏は、「表面的な数字に惑わされてはいけない」と警鐘を鳴らしています。

実際のところ、公式統計の裏側では何が起きているのでしょうか。名目指標の鈍化、資本の流出、製造業の減速など、気になるサインが次々と表れています。この記事では、スブラマニアン氏の分析を丁寧にひも解きながら、インド経済の **「本当の姿」** を探っていきます。投資家だけでなく、新興国経済に関心をお持ちの方にとっても、貴重な視点が得られる内容です。

## インド経済の成長率7.4%:表面と実態のギャップ

### 公式統計が示す7.4%という数字

2025年のインド経済は、公式発表によれば7.4%の成長を遂げました。この数字だけを見れば、世界経済が不安定な中でも力強く成長を続けているように映ります。実際、多くのアナリストや投資家がこの数字を根拠に、インド市場への期待を高めています。

しかし、経済の実態を測る指標は成長率だけではありません。スブラマニアン氏が指摘するように、 **「実質GDP」** だけでなく、 **「名目GDP」** や高頻度データ(月次・週次で公表される経済指標)にも目を向ける必要があります。

### 名目指標が示す減速の兆候

経済を理解する上で重要なのが、実質と名目の違いです。 **「実質GDP」** は物価変動の影響を除いた数字であり、経済活動の「量」を表します。一方、 **「名目GDP」** は物価変動を含んだ数字で、実際に市場で動くお金の「額」を反映します。

スブラマニアン氏が注目したのは、名目指標の伸び率が実質よりも大幅に鈍化している点です。名目GDPや名目消費の成長率が低迷しているということは、インフレ率が低下しているか、あるいは経済活動そのものが弱まっている可能性を示唆します。

実際のビジネス環境では、企業は実質ではなく名目の売上高で業績を判断します。消費者も名目の収入で生活します。つまり、名目指標の減速は、現場で実感される景気の「肌感覚」により近いのです。

### 高頻度データが語る現場の声

月次や週次で発表される高頻度データは、経済の「今」を映し出す鏡のようなものです。スブラマニアン氏の分析によれば、こうしたリアルタイムに近いデータが、公式の成長率とは異なる景色を見せています。

特に注目すべきは、2025年12月に発表された最新データです。 **「製造業PMI」**(購買担当者景気指数)は55.0と、前月の56.6から低下しました。 **「サービス業PMI」** も58.0と、11ヶ月ぶりの低水準を記録しています。

PMIは、50を上回れば景気拡大、下回れば景気後退を意味する指標です。確かに両方とも50以上を保っていますが、 **「減速傾向」** が明確に表れている点が懸念材料です。これはスブラマニアン氏の警告を裏付ける重要なサインと言えるでしょう。

## 資本フローから見えるインド経済の変調

### 外国資本の流出が意味すること

経済の健全性を測る上で、お金の流れは極めて重要な指標です。スブラマニアン氏が特に懸念しているのが、インドからの資本流出の動きです。

外国からの投資マネーが流入すれば、それは投資家がその国の将来を信頼している証拠です。逆に、資本が流出しているということは、何らかの不安材料があるというシグナルになります。

近年のインドでは、特に株式市場からの外国資金の引き揚げが目立っています。世界的な金利環境の変化や地政学的な不安定さも影響していますが、インド国内の経済状況に対する懸念も無視できません。

### ルピー安が示す市場の評価

インドの通貨ルピーは、対ドルで下落傾向を続けています。為替レートは市場参加者による「信任投票」のようなものです。通貨安が進むということは、市場がその国の経済に何らかの懸念を持っているサインと捉えることができます。

2025年、ルピーは1ドル=90ルピーを超える水準まで下落しました。一部のアナリストは、年末には94ルピー程度まで下落する可能性を指摘しています。

通貨安は輸出企業にとって有利に働く面もありますが、同時にインフレ圧力を高め、外国から原材料や部品を輸入する企業のコスト増につながります。また、外国投資家から見れば、ルピー建て資産の価値が目減りすることを意味します。

### 外国直接投資(FDI)の鈍化懸念

より深刻なのは、 **「外国直接投資(FDI)」** の減速です。FDIは短期的な資金の出入りではなく、工場建設や企業買収など、長期的なコミットメントを伴う投資です。

FDIが鈍化しているということは、海外企業がインドでのビジネス拡大に慎重になっているということです。これは単なる短期的な市場心理ではなく、ビジネス環境や将来性に対する構造的な懸念を反映している可能性があります。

## 外部からの圧力:関税とグローバル競争

### 米国の関税政策がもたらす影響

2025年、米国は一部のインド製品に対して高率の関税を課す方針を打ち出しました。特に影響が大きいのは、労働集約型の輸出産業です。繊維製品や宝飾品などのセクターには、場合によっては50%を超える関税が課される可能性があります。

短期的には、これらの産業の輸出額が減少し、雇用にも影響が出るでしょう。しかしスブラマニアン氏が指摘するのは、もっと長期的で深刻な問題です。

### 「チャイナ・プラス・ワン」機会の損失

近年、多くのグローバル企業が **「チャイナ・プラス・ワン」** 戦略を進めています。これは、中国への過度な依存を避けるため、中国以外の生産拠点を確保する動きです。インドはその最有力候補の一つとされてきました。

しかし、米国の関税政策により、インドの魅力が相対的に低下する可能性があります。同じアジアでもベトナムやバングラデシュなど、より有利な条件を提供する国に、企業の投資先がシフトするかもしれません。

この **「機会損失」** こそが、スブラマニアン氏が最も懸念する長期的なリスクです。目先の輸出額の減少よりも、将来獲得できたはずの投資や雇用が他国に流れることの方が、経済への影響は深刻だというわけです。

### 中国の輸出攻勢という新たな脅威

同時に、インドは中国からの輸出攻勢にも直面しています。中国国内の需要が伸び悩む中、中国企業は海外市場への輸出を強化しています。

価格競争力の高い中国製品が流入することで、インドの国内製造業は圧力を受けます。特に電子機器、機械、化学品などの分野では、中国製品との競争が激化しています。

これはインド政府が推進する **「メイク・イン・インディア」**(インド国内での製造業振興政策)にとって、大きな逆風となります。国内製造業が育たなければ、雇用創出も限定的になり、経済の持続的成長は難しくなるでしょう。

## 民間投資の回復を阻む構造的な課題

### 政府投資だけでは限界がある

インド政府はインフラ整備に積極的な投資を続けています。道路、鉄道、港湾などの整備は確かに進んでおり、これは経済成長の基盤として重要です。

しかし、持続的な経済成長を実現するには、政府投資だけでは不十分です。経済の主役である民間企業が、積極的に設備投資や事業拡大を行う必要があります。

スブラマニアン氏が指摘するのは、この **「民間投資の回復」** が思うように進んでいないという点です。企業が投資に慎重な姿勢を崩さないのには、いくつかの理由があります。

### ビジネス環境の不確実性

企業が投資判断を行う際、最も重視するのは「予測可能性」です。将来のビジネス環境がどうなるか、ある程度見通せることが投資の前提条件となります。

しかしインドのビジネス環境には、依然として不確実性が残っています。規制の突然の変更、税制の予測不可能な改定、政策の方向性の揺らぎなどが、企業の意思決定を躊躇させる要因になっています。

スブラマニアン氏は、政府の改革努力は評価できるとしながらも、 **「恣意的な行動」** や政策の一貫性の欠如が、投資家の信頼回復を妨げていると指摘します。

### 特定企業への優遇という懸念

もう一つの懸念は、いわゆる **「ナショナルチャンピオン」** への優遇です。これは、政府が特定の大手企業を国の代表として選び、優遇措置を与える政策です。

一見すると、国際競争力のある企業を育成する合理的な戦略に思えます。しかし、公平な競争環境を求める多くの企業、特に中小企業や新規参入を検討する外国企業にとっては、不公平感を生む要因になります。

市場経済の原則は、公平な競争を通じて最も効率的な企業が成長することです。特定企業への優遇が過度になれば、市場全体の活力が損なわれ、イノベーションも停滞する可能性があります。

### 政策の一貫性とリスク認識

企業が最も恐れるのは、投資した後に「ルールが変わる」ことです。工場を建設し、雇用を創出し、数年かけてビジネスを軌道に乗せた後で、税制や規制が大きく変更されれば、投資回収の計画が狂ってしまいます。

スブラマニアン氏は、このような **「政策反転のリスク」** が、民間投資を抑制している大きな要因だと分析しています。改革の方向性は評価できても、それが継続されるかどうかの不安が残る限り、企業は大規模な投資に踏み切れないのです。

## 通貨政策と輸出競争力の課題

### ルピー安を容認すべきか

インド準備銀行(中央銀行)は、ルピーの為替レートを安定させるため、市場介入を行ってきました。通貨の急激な変動は経済に混乱をもたらすため、ある程度の安定化措置は必要です。

しかしスブラマニアン氏は、より柔軟な通貨政策が必要だと主張します。適度なルピー安は、輸出企業の価格競争力を高め、海外市場でのシェア拡大につながります。

特に、米国の関税や中国との競争という外部圧力に直面している今、 **「為替レートの柔軟性」** は重要な政策ツールになり得ます。過度に通貨を支えようとすれば、外貨準備を消耗させるリスクもあります。

### バランスの取れた為替政策とは

もちろん、急激な通貨安は問題です。インフレを加速させ、輸入コストを押し上げ、外貨建て債務を抱える企業の負担を増やします。

求められるのは、市場の力を尊重しつつ、極端な変動を抑えるバランスの取れた政策です。完全な固定でも完全な変動でもない、 **「管理された柔軟性」** が理想的と言えるでしょう。

こうした政策運営には、高度な判断力と市場との対話が必要です。透明性の高いコミュニケーションを通じて、市場参加者の予測可能性を高めることも重要な要素になります。

## 希望の光:州レベルでの成功事例

### 中央政府の課題と地方の可能性

ここまで多くの課題を見てきましたが、インド経済には希望の光もあります。それが **「州レベルでの競争と成功事例」** です。

インドは広大な国土を持ち、各州が独自の政策を展開できる余地があります。中央政府の政策に課題があっても、州政府が独自の改革を進め、企業を誘致し、雇用を創出している事例が存在します。

### 南部諸州の製造業振興

特に注目されるのが、南部の諸州です。タミル・ナードゥ州やカルナータカ州などは、積極的な企業誘致政策と効率的な行政運営で、製造業の集積を実現しています。

これらの州では、土地取得の手続きが比較的スムーズで、インフラ整備も進んでおり、労働力の質も高いとされています。実際に、多くのグローバル企業がこれらの地域に生産拠点を設立しています。

### 州間競争が生む改革の推進力

州同士が企業誘致で競争することは、全体としてビジネス環境の改善につながります。ある州が規制を簡素化すれば、他の州も追随せざるを得なくなります。

こうした **「州間競争」** は、中央政府の改革が遅れている分野でも、実質的な進展をもたらす可能性があります。投資家にとっては、インド全体ではなく、特定の州や地域に焦点を当てた投資戦略が有効かもしれません。

## インド経済の今後のシナリオと見通し

### 楽観シナリオ:改革が実を結ぶ場合

最も楽観的なシナリオでは、インド政府の改革努力が実を結び、民間投資が本格的に回復します。米国との貿易交渉が進展し、関税が引き下げられる可能性もあります。

この場合、FDIが再び増加し、「チャイナ・プラス・ワン」の恩恵をインドが享受できるでしょう。製造業が活性化し、雇用が創出され、消費も拡大するという好循環が生まれます。

ただし、このシナリオが実現する確率は、現状では決して高くありません。多くの前提条件が同時に満たされる必要があるためです。

### 基本シナリオ:緩やかな減速

より現実的なのは、現在の減速傾向が続くシナリオです。7.4%という成長率は維持できず、6%台前半に減速する可能性があります。

米国の関税は現状レベルで維持され、部分的な交渉は行われるものの、大きなブレークスルーはありません。民間投資は緩やかに回復しますが、力強さには欠けます。

ルピーは1ドル=92~94ルピー程度まで下落し、株式市場は横ばいから小幅下落で推移するでしょう。このシナリオの確率が最も高いと考えられます。

### 悲観シナリオ:複合的な危機

最も懸念されるのは、複数の悪材料が重なるシナリオです。米国がさらに関税を引き上げ、中国との貿易摩擦も激化します。民間投資の回復は実現せず、外国資本の流出が加速します。

この場合、成長率は5~6%台まで低下し、ルピーは1ドル=95~100ルピーまで下落する可能性があります。株式市場は大きく調整し、経済全体に不安が広がるでしょう。

このシナリオの確率は比較的低いものの、完全に無視できるわけではありません。外部環境の急変や政策の大きな失敗があれば、現実化する可能性があります。

## インド経済を多角的に見る重要性

### 公式統計を鵜呑みにしないこと

スブラマニアン氏の分析から学ぶべき最も重要な教訓は、 **「公式統計だけで判断してはいけない」** ということです。7.4%という成長率は確かに印象的ですが、それだけで経済の全体像は把握できません。

名目指標、資本フロー、為替動向、高頻度データなど、多様な角度から経済を観察することで、より正確な実態把握が可能になります。特に新興国経済においては、こうした多角的な分析が欠かせません。

### 地政学的リスクの長期的影響

関税や貿易摩擦といった地政学的な要因は、短期的な影響よりも長期的な影響の方が深刻です。目先の輸出額の減少は計測しやすいですが、 **「失われた機会」** は数字に表れにくいものです。

本来なら誘致できたはずの工場、創出できたはずの雇用、獲得できたはずの技術移転——これらが他国に流れることの損失は、数年後になってから実感されることになります。

### ミクロレベルでの精査の必要性

「インド経済」と一括りにせず、セクター別、州別、企業別に精査することが重要です。同じ国の中でも、成長している分野と停滞している分野、改革が進んでいる地域とそうでない地域が混在しています。

例えば、電子機器製造や医薬品産業は、政府の支援策や関税免除の恩恵を受けて成長の可能性があります。一方で、労働集約型の輸出産業は厳しい環境に直面しています。

こうした **「選別的な視点」** を持つことで、リスクを抑えながら成長機会を捉えることができるでしょう。

## まとめ:インド経済の真の姿を理解する

アービンド・スブラマニアン氏の分析は、インド経済の7.4%成長という華々しい数字の背後にある、複雑で時に矛盾した現実を浮き彫りにしています。

公式統計が示す力強い成長の一方で、名目指標の鈍化、資本の流出、通貨安、製造業の減速といった警告サインが点灯しています。米国の関税政策や中国との競争という外部圧力も、長期的には深刻な影響をもたらす可能性があります。

民間投資の回復が思うように進まない背景には、ビジネス環境の不確実性、政策の一貫性への懸念、公平な競争環境に対する疑問といった構造的な課題があります。これらは一朝一夕に解決できる問題ではありません。

しかし同時に、州レベルでの改革の成功事例や、特定セクターでの成長機会など、希望の光も存在します。インドは依然として巨大な市場であり、人口動態も有利で、長期的な成長ポテンシャルを秘めています。

重要なのは、 **「盲目的な楽観」** でも **「過度な悲観」** でもなく、冷静で多角的な視点を持つことです。表面的な数字に惑わされず、複数の指標を組み合わせて経済の実態を把握し、セクターや地域ごとの違いを理解した上で判断することが求められます。

インド経済は確かに魅力的ですが、その複雑さとリスクを十分に理解した上で、慎重に向き合う姿勢が大切です。スブラマニアン氏の警告は、そのための貴重な道しるべとなるでしょう。

*本記事は情報提供を目的としており、特定の投資行動を推奨するものではありません。経済や市場に関する判断は、ご自身の責任で行ってください。*

最新のコメント