Goldman Sachsが警告するソフトウェア業界の「実存的脅威」とは?AI Agent時代の市場変動を徹底解説

目次

導入文

2026年2月、米国のソフトウェア市場で歴史的な転換点が訪れています。大手投資銀行のGoldman Sachsが、ソフトウェア業界に対して「実存的脅威(existential threat)」という極めて異例な表現で警告を発したことで、市場は大きく動揺しました。わずか6営業日で約8,300億ドル、日本円にして約1兆ドル近くの市場価値が消失し、主要なソフトウェア企業の株価は軒並み20%から40%以上の下落を記録しています。

この大きな変動の背景には、「AI Agent(エージェント)」と呼ばれる新しいテクノロジーの台頭があります。従来の補助的なAIツールとは異なり、AI Agentは人間の監督なしに複数のタスクを自律的に実行できる能力を持っています。この技術革新が、なぜソフトウェア業界の根幹を揺るがしているのでしょうか。

本記事では、Goldman Sachsの警告の真意、AI Agentがもたらす変革の本質、そしてソフトウェア業界が直面している構造的な課題について、わかりやすく解説していきます。この記事を読むことで、今まさに起きている市場の大転換を理解し、テクノロジー業界の今後を見通すヒントが得られるはずです。

Goldman Sachsの警告とソフトウェア業界の現状

数字で見る市場の動揺

まず、実際にどれほどの規模で市場が変動しているのか、具体的な数字を見てみましょう。Reutersの報道によれば、S&P 500ソフトウェア・サービス指数は2026年1月28日以降、 6営業日連続で下落し、約8,300億ドルの時価総額を失いました 。2月4日時点でこのセクターは2025年10月のピークから26%も下落しています。

iShares Expanded Tech-Software Sector ETF(IGV)と呼ばれるソフトウェア企業を集めた投資商品は、2026年に入ってからだけで22%も価値を下げました。これは近年では異例の下落幅です。

個別の企業を見ると、さらに状況の深刻さが浮き彫りになります。顧客管理ソフトウェアで知られるSalesforceは2026年初めから27%下落し、過去1年間では42%も値を下げています。データベース大手のOracleも同様に27%の下落。デザインツールのFigmaは41%下落し、2025年の上場以来最安値を更新しました。

法律情報サービスのThomson Reutersは2月3日に単日で15.83%も下落し、同社の歴史で最大の下落率を記録しました。オンライン法律サービスのLegalZoomも同日に19.68%下落しています。

「実存的脅威」という言葉の重み

Goldman Sachsのストラテジスト、Ben Snider氏が使った「existential(実存的)」という言葉は、投資銀行業界では極めて重い意味を持ちます。これは単なる一時的な業績悪化や景気の波ではなく、 ビジネスモデルそのものが消滅する可能性 を示唆しています。

Snider氏は、2000年代初頭にインターネットが新聞業界を根底から変えてしまった事例を引き合いに出しています。新聞業界の株価は2002年から2009年の間に平均で95%も下落し、その後も長期にわたって回復しませんでした。新聞という媒体そのものの価値が、デジタルメディアの台頭によって根本的に問い直されたからです。

Yahoo FinanceのBrian Sozzi編集者は、「ソフトウェア株は今世紀最大の規模でNasdaq総合指数をアンダーパフォームしている」と指摘しています。これは、ソフトウェア業界全体が他の業界と比べて大きく取り残されていることを意味します。

市場参加者の懸念の声

CNNの報道では、LPL FinancialのThomas Shipp氏が市場の疑問を代弁しています。「なぜソフトウェアにお金を払う必要があるのか?AIを使えば社内の開発チームが以前より短時間でシステムを構築できる」という声が、企業の間で広がり始めているのです。

こうした懸念は、単なる憶測ではなく、実際のテクノロジーの進化に基づいています。その引き金となったのが、2026年2月3日に発表されたAnthropicの「Claude Cowork」というツールでした。

AI Agentがもたらす変革とは

Claude Coworkの衝撃

2026年2月3日の金曜日、AI企業のAnthropicは「Claude Cowork」という新しいプラグインを発表しました。これは法務、営業、マーケティング、データ分析といった業務分野に特化したAI Agentツールで、 複数ステップのワークフローを人間の監督なしに自律的に実行できる という特徴を持っています。

従来のAIアシスタント、例えばマイクロソフトのCopilotなどは、人間がタスクを指示し、その補助を行うものでした。つまり、あくまで「アシスタント」としての役割です。しかしClaude Coworkのような「Agentic AI(エージェント型AI)」は、ファイルの読み書き、フォルダの整理、文書の作成を完全に自律して実行します。

具体的に言えば、従来なら5人の法務アシスタントやジュニアアナリストが必要だった仕事を、1つのAIツールで完結できてしまう可能性があるのです。

市場の即座の反応

Morgan Stanleyのアナリスト、Toni Kaplan氏は「まだ初期段階ではあるが、このツールはAIネイティブ企業がリーガルテック分野に参入し、Thomson ReutersやRELXのような大手企業と競争できることを示している」と分析しています。

市場は発表に即座に反応しました。発表の翌週の火曜日(2月4日)、ソフトウェア業界を追跡する主要な指標は 5.69%下落し、4月以来最悪の下落 を記録しました。これは、市場がこの技術の持つ破壊力を真剣に受け止めていることを示しています。

AI Agentと従来のAIツールの違い

ここで、AI Agentが従来のAIツールと何が根本的に異なるのかを整理してみましょう。

従来のAIチャットボットは、質問に答えたり、文章を生成したりすることはできましたが、その結果を実際のシステムに反映させるのは人間の仕事でした。例えば、AIに「契約書の要点をまとめて」と頼んだ場合、AIは要約を作成してくれますが、それを実際の文書管理システムに保存したり、関係者にメール送信したりするのは人間が行う必要がありました。

しかしAI Agentは、 タスクの開始から完了まで、複数のステップを自律的に実行 します。「先月の契約書をすべて確認し、重要な条項を抽出して、レポートにまとめ、関係者に送信する」という一連の流れを、人間の介入なしに完了できるのです。

この違いは小さく見えるかもしれませんが、ビジネスへの影響は計り知れません。

なぜSaaSビジネスモデルが揺らいでいるのか

「シート課金モデル」の仕組み

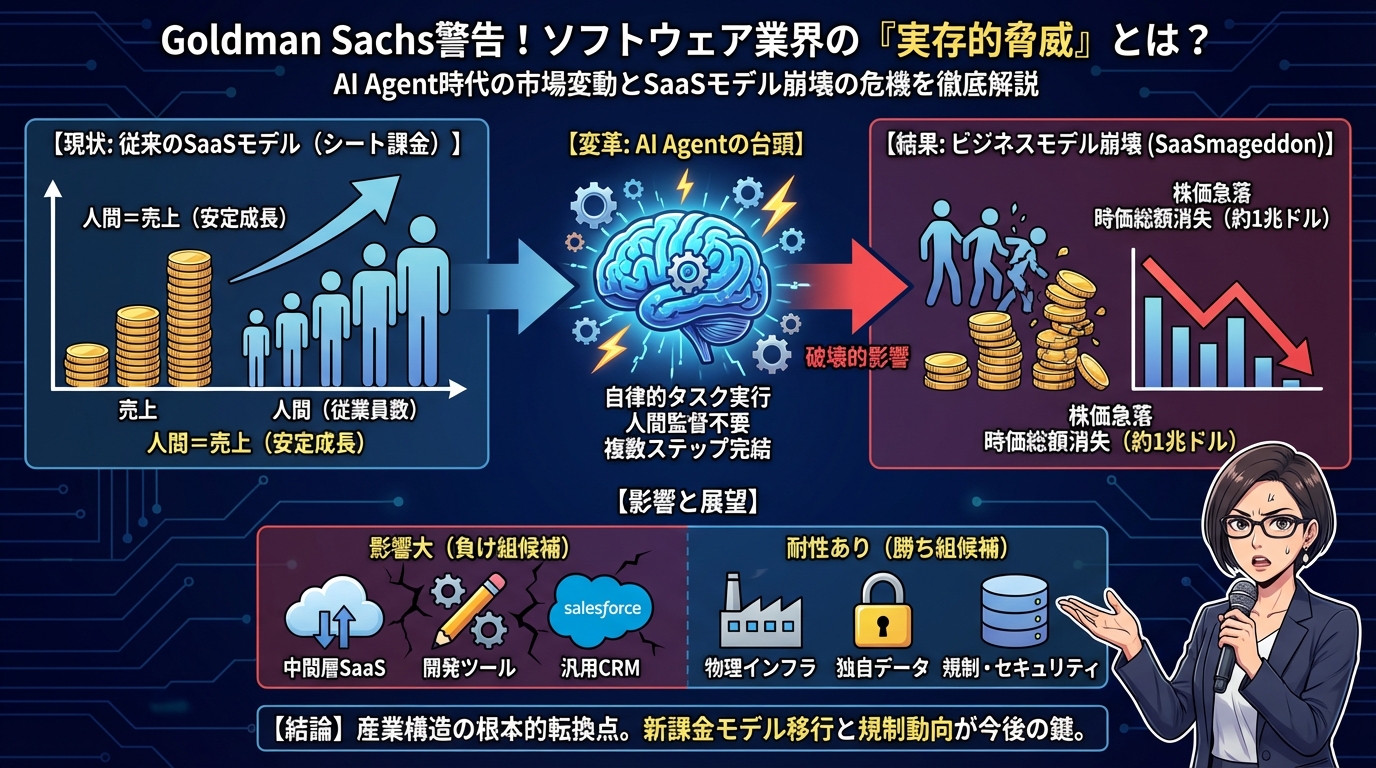

過去15年間、ソフトウェア業界は極めて優れた収益モデルを築き上げてきました。それが「SaaS(Software as a Service、サービスとしてのソフトウェア)」と呼ばれるモデルです。

このモデルの核心は、 ユーザー1人あたり月額30ドルから100ドル程度を継続的に課金する「シートベース(seat-based)」方式 です。企業が従業員を増やせば増やすほど、ソフトウェア会社の売上も自動的に増加します。これは「低い追加コストで高い成長」という理想的な構造でした。

例えば、プロジェクト管理ツールを提供する企業の場合、ある会社の従業員が100人なら月額5,000ドル、従業員が1,000人なら月額50,000ドルといった具合に、人数に比例して収益が増えていくわけです。

AI Agentによる破壊メカニズム

しかし、AI Agentはこの構造を根底から揺るがします。InvestorPlaceのLuke Lango氏が指摘する「SaaSmageddon(SaaS業界の終末)」という概念によれば、 AIエージェントが5人分の仕事をこなせるなら、企業は従業員を減らすだけでなく、ソフトウェアのライセンス数も減らす ことになります。

つまり、「人間の数 = ソフトウェアの売上」という方程式から、「人間」の項が減少し始めているのです。

三つの破壊の仕組み

中間層の圧縮

多くの横断的なSaaSツール(Asana、Monday.com、Salesforceなど)は、実は 人間ユーザーとデータベースの間の「仲介者」 として機能してきました。人間が画面を見て、ボタンをクリックし、情報を入力することで、背後のデータベースが更新される仕組みです。

しかし、AI Agentは高度なプログラミング機能(Model Context Protocol、Function Calling、API実行など)を使うことで、グラフィカルな画面なしで直接データを取得・更新・分析できます。つまり、 人間が画面を見てボタンをクリックする必要がなくなる のです。

これは、多くのSaaSツールが提供していた「使いやすい画面」という価値が、AIにとっては不要になることを意味します。

創造の参入障壁の崩壊

Googleの「Project Genie」という実験的プロジェクトでは、プロンプト入力だけで高品質なビデオゲームや複雑なユーザーインターフェースを生成できることが示されています。

小規模なチームが数日で高品質なアプリケーションを作れるようになれば、従来の開発ツール(Unity、Wix、GitLabなど)に高額な料金を払う理由が薄れていきます。ソフトウェア開発そのもののハードルが下がることで、既存のツール提供企業の価値が問い直されているのです。

利益の所在の変化

3年間にわたるAIブームの後、市場の関心は「あなたのAI戦略は?」から「利益はどこにあるのか?」へと移行しています。

興味深いことに、NvidiaやMicronなどの チップメーカーは記録的な利益 を上げています。一方、SalesforceやServiceNowなどのソフトウェア企業は、既存のシート課金モデルを侵食せずにAIを収益化する方法をまだ見つけられていません。

つまり、AIはインフラ層(半導体チップ)では利益率を拡大させていますが、アプリケーション層(ソフトウェア)では利益率を圧縮しているのです。お金の流れが変わり始めているのが現状です。

影響を受ける企業と耐性を持つ企業の違い

大きな影響を受ける可能性が高い企業の特徴

InvestorPlaceのLuke Lango氏は、ソフトウェア企業を影響度に応じて分類しています。まず、大きな影響を受ける可能性が高いのは、以下のような特徴を持つ企業です。

これらの企業のコアバリューは シートベースの生産性向上 や 汎用的なコンテンツ・コード生成 であり、AI Agentによって代替される可能性が高いと分析されています。

具体的には、ワークフロー管理やプロジェクト管理ツール(Asana、Monday、Atlassian、Box、Dropboxなど)、汎用的な顧客管理システム(Salesforce、HubSpot、Zendeskなど)、コンテンツ作成やコーディング支援ツール(Unity、Wix、GitLabなど)が該当します。

また、RPA(ロボティック・プロセス・オートメーション)と呼ばれる分野のツール(UiPath、Pegasystemsなど)も、AI Agentがより柔軟に同様のタスクをこなせるようになることで、存在意義が問われています。

これらの企業は、AIエージェントが直接タスクをこなせる環境では、 中間レイヤーとしての存在意義を失う リスクに直面しています。

圧力を受けるが生き残る可能性がある企業

次に、圧力を受けながらも即座に消滅することはないと考えられる企業群があります。これらの企業は 高いスイッチングコスト(乗り換えの難しさ)や巨大な顧客基盤 を持っているため、一定の耐性があります。

具体的には、Adobe、Microsoft、ServiceNow、SAP、Intuitといった大手企業、Shopify、PayPal、Squareなどのフィンテック・決済企業、Workday、ADP、Paycomなどの人事管理システム企業、Snowflake、Datadog、MongoDB、Cloudflareなどのデータインフラ企業が該当します。

これらの企業は生き残る可能性が高いものの、 収益成長率と利益率の大幅な圧縮 を覚悟する必要があると分析されています。過去のような高成長は期待しにくい状況です。

AI時代でも耐性を持つ企業の特徴

一方で、AIが進化しても強い耐性を持つと考えられる企業も存在します。これらの企業は、AIが簡単に生成・代替できない 二つの要素 を持っています。それは 物理世界のインフラ 、または 独自の非構造化・規制されたデータ です。

データの構造化を担う企業

Palantirのような企業は、AIが機能するために必要な混沌としたデータを整理・構造化する役割を担っています。AIが賢くなればなるほど、質の高いデータが必要になるという逆説的な関係があります。

サイバーセキュリティ企業

CrowdStrike、Palo Alto Networks、Fortinet、Zscalerなどのサイバーセキュリティ企業も強い耐性を持ちます。なぜなら、AIはマルウェア(悪意のあるソフトウェア)の生成コストを劇的に下げるため、防御側の支出はむしろ 増加する と予測されているからです。

規制が厳しい垂直市場の企業

地方自治体向けソフトウェアを提供するTyler Technologiesや、信用スコアの標準となっているFICOなど、規制の複雑性がAIの参入を阻む分野の企業も耐性があります。

保険請求データを扱うGuidewireや、法執行機関向けデジタルフォレンジックツールを提供するCellebriteなど、独自のデータと高度な規制環境を持つ企業も同様です。

物理世界とデジタル世界の「橋渡し」企業

産業用CAD/IoTを提供するPTC、物理的なトラック追跡を行うSamsara、配管工や空調設備業者向けソフトウェアを提供するServiceTitanなど、物理世界と密接に結びついた企業も強い耐性を持ちます。

なぜなら、 AIはプロンプトだけでジェットエンジンを作れませんし、GPS座標を「幻覚」できませんし、壊れたトイレを修理できない からです。物理的な制約がある分野では、AIの影響は限定的です。

評価倍率の変化

こうした企業分類の変化は、株式市場での評価にも大きく影響しています。S&P Globalのデータによれば、ソフトウェアセクターの空売り比率(時価総額に対する貸株比率)は2025年夏の0.6〜0.65%から、2026年1月中旬には1.2%まで上昇しています。これは、ネガティブな見方をする市場参加者が実質的に倍増したことを意味します。

従来40倍から60倍のPER(株価収益率)で取引されていたハイグロース・ソフトウェア企業が、 市場平均並みの20倍から30倍台まで圧縮 されているケースも見られます。つまり、「成長株」としてのプレミアムが剥がれ落ちているのです。

今後の展望と市場の見方

他セクターへの波及:運輸・物流業界の例

興味深いことに、この「AI恐慌」はソフトウェア業界だけにとどまりませんでした。2026年2月12日、新たな展開が市場を襲いました。

AI企業のAlgorhythm Holdingsが「AI freight scaling tool(AI貨物スケーリングツール)」をリリースし、 生産性を300〜400%向上させる と主張したのです。

CNBCの報道によれば、この発表を受けて、C.H. Robinson、XPO、Old Dominionなどの運輸・物流企業の株価が急落しました。Wall Street Journalは「AI Panic Hits Trucking, Transport Stocks(AI恐慌がトラック輸送・運送株を襲う)」と報じています。

これは、AIによる自動化の波が、ソフトウェアだけでなく、物理的な業務フローを持つ産業にも波及し始めた証拠と言えるでしょう。

慎重な見方と反論

一方で、市場の反応を「過剰」とする声もあります。JPMorganのMark Murphy氏は「LLM(大規模言語モデル)の新しいプラグインが、ミッションクリティカルなエンタープライズソフトウェアの全レイヤーを置き換えるというのは論理的飛躍だ」と反論しています。

NvidiaのCEO、Jensen Huang氏も「AIがソフトウェアツールを置き換えるという恐怖は『非論理的』であり、時間が証明するだろう」と述べています。

過去の教訓:DeepSeekの例

実際、過去にも似たような「パニック」がありました。2025年1月、中国のDeepSeekが安価で効率的なAIモデルをリリースした際、Nvidiaは約600億ドルの時価総額を失いました。しかし1年後、DeepSeekは広範な破壊を引き起こすことはなく、Nvidiaは2025年10月に 世界初の時価総額5兆ドル企業 となりました。

つまり、 短期的なパニック売りが必ずしも長期トレンドを正確に反映するわけではない という教訓があります。

投資環境の変化

ソフトウェア業界の動揺は、プライベート・エクイティ(未公開株投資)市場にも波及しています。Reutersの報道によれば、2月4日、Apollo、Ares、Blackstone、Blue Owl、Carlyle、KKRなどの大手資産運用会社の株価が3%から11%下落しました。

Oppenheimerのアナリストは「ソフトウェアセクターの弱体化が、プライベートクレジット問題を引き起こす懸念」を指摘しています。多くの投資ファンドはSaaS企業に多額の資金を投じており、これらの企業の評価額が下がれば、ファンド全体のパフォーマンスに影響が及ぶ可能性があります。

今後注目すべきポイント

専門家の間では、今後数ヶ月から数年の間に以下のような点が注目されています。

まず、 AI Agentの実際の業務への浸透速度 です。技術的には可能でも、企業が実際に導入し、既存のシステムから切り替えるまでには時間がかかります。セキュリティ、コンプライアンス、従業員のトレーニングなど、様々なハードルがあるためです。

次に、 新しい課金モデルの登場 です。シートベース(人数ベース)の課金から、成果ベース(例:AIが処理したタスク1件あたり○ドル)の課金に移行する企業が現れるかどうかが鍵となります。

また、 規制の動向 も重要です。AI Agentが法律業務や医療、金融などの規制が厳しい分野でどこまで活用できるかは、各国の規制当局の判断に大きく依存します。

結論:構造的転換期を理解する

2026年2月に起きたソフトウェア業界の大変動は、単なる一時的な株価下落ではなく、 産業構造の根本的な転換 を示している可能性があります。Goldman Sachsが「実存的脅威」という強い言葉を使ったのは、この変化が表面的なものではなく、ビジネスモデルの根幹に関わるものだと判断したからです。

AI Agentの登場により、過去15年間ソフトウェア業界を支えてきた「シートベース課金」モデルが揺らぎ始めています。人間の数に比例して売上が増える仕組みは、AIが人間の代わりにタスクをこなせるようになると成立しにくくなります。

しかし、すべてのソフトウェア企業が同じ影響を受けるわけではありません。物理世界と結びついた企業、独自のデータや規制の壁を持つ企業、サイバーセキュリティのように需要が増える分野の企業などは、一定の耐性を持つと考えられています。

一方で、慎重な見方も存在します。過去の「AI恐慌」が必ずしも長期的な破壊につながらなかった例もあり、短期的な市場の反応が行き過ぎている可能性も指摘されています。

重要なのは、今起きている変化を冷静に理解し、長期的な視点で業界の行方を見守ることです。テクノロジーの進化は常に予測が難しく、実際の浸透には想定以上の時間がかかることも少なくありません。しかし同時に、本質的な変化の兆候を見逃さないことも大切です。

ソフトウェア業界は間違いなく転換期を迎えています。この変化が最終的にどのような形で落ち着くのか、それを見極めるためには、技術の進化だけでなく、企業の適応戦略、規制の動向、そして実際のビジネス現場での受容度など、多面的な視点が必要になるでしょう。

今後数ヶ月から数年の間に、この「SaaSmageddon(SaaS業界の終末)」という言葉が現実のものとなるのか、それとも一時的な調整に過ぎなかったのかが、徐々に明らかになっていくはずです。

最新のコメント