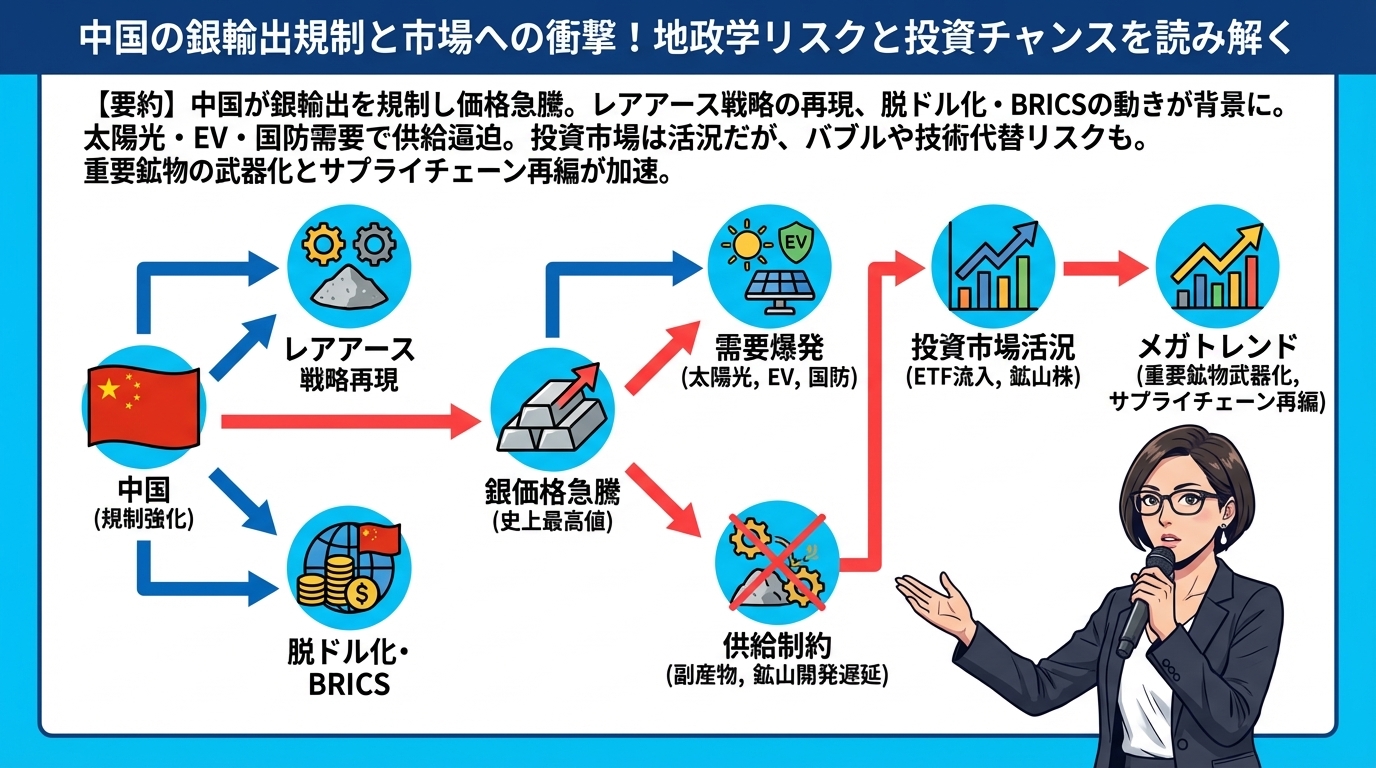

中国の銀輸出規制が引き起こす地政学的変化と市場への影響

## はじめに

2025年12月、貴金属市場に大きな変化が起きています。銀価格が史上最高値を更新し、投資家や産業界に衝撃を与えています。この価格上昇の背景には、中国が打ち出した新たな輸出規制があります。

実は、この出来事は単なる一時的な価格の動きではありません。世界の資源をめぐる力関係が大きく変わろうとしている兆候なのです。もしあなたが「なぜ今、銀が注目されているのか」「この変化は私たちの生活や投資にどう影響するのか」と疑問に思っているなら、この記事がその答えを提供します。

本記事では、中国の銀輸出規制の詳細から、それが引き起こす市場構造の変化、さらには今後の産業や投資環境への影響まで、専門的な視点で丁寧に解説していきます。複雑に見える国際情勢も、一つひとつ紐解いていけば、そこに潜む大きなトレンドが見えてきます。

## 中国による銀輸出規制の全貌

### 規制内容と施行時期

中国商務省が発表した新たな規制は、2026年1月1日から銀を「デュアルユース(軍民両用)」物資として再分類するというものです。これにより、銀の輸出には政府のライセンスが必要になります。

「デュアルユース」とは、民間でも軍事でも使える物資のことを指します。銀は電気伝導性に優れているため、スマートフォンなどの一般的な電子機器から、軍事用の精密機器まで幅広く使われています。この特性ゆえに、中国政府は銀を戦略的に重要な物資と位置づけたのです。

この規制により、中国から銀を輸入する企業は、中国政府の承認を得なければならなくなります。つまり、中国政府が「誰に、いつ、どれだけ」銀を供給するかをコントロールできるようになったということです。

### 銀価格の歴史的な急騰

規制発表を受けて、銀価格は劇的な上昇を見せました。2025年12月28日には、銀価格が1オンスあたり83.62ドルという史上最高値を記録しています。これは2024年の平均価格である28.27ドルと比べると、約3倍近い水準です。

年初来では181%の上昇率を示しており、金を含む他の貴金属と比較しても、銀の上昇は際立っています。この急激な価格変動は、市場参加者が中国の規制によるサプライチェーンへの影響を深刻に受け止めていることを物語っています。

### 中国の銀市場における圧倒的な存在感

なぜ中国の決定がこれほど大きな影響を持つのでしょうか。その答えは、中国が世界の銀市場で占める圧倒的なシェアにあります。

中国は世界で取引される銀の60~70%を支配しているとされています。特に、銀の精錬や加工といった分野では、中国が圧倒的な能力を持っています。銀鉱石を採掘するだけでなく、それを工業製品に使える形に加工する技術と設備を中国が独占的に保有しているのです。

この状況は、他の国々が中国に大きく依存していることを意味します。たとえ他の国で銀が採掘されたとしても、それを精錬・加工するために中国に送る必要があるケースが多いのです。

## 地政学的背景と戦略的意図

### 希土類(レアアース)戦略の再現

中国による銀の輸出規制は、実は過去の成功事例を参考にしています。それが「希土類(レアアース)戦略」です。

希土類とは、スマートフォンや電気自動車のモーター、風力発電機などに欠かせない特殊な金属のグループです。2010年代初頭、中国は希土類の輸出に制限を設け、価格が急騰しました。現在、中国は希土類の採掘で70%、分離・精製で90%、磁石製造で93%という圧倒的なシェアを持っています。

2025年10月には、中国は希土類関連製品にも輸出規制を拡大しました。中国由来の材料を含む製品すべてに政府承認を要求するようになったのです。この戦略により、中国は世界の製造業に対して大きな影響力を持つことに成功しました。

銀の輸出規制は、この希土類戦略の精密な再現といえます。資源の上流(採掘)から下流(加工・製品化)まで支配することで、グローバルなサプライチェーンにおける決定権を握るという狙いがあるのです。

### 脱ドル化とBRICS戦略

中国の資源戦略には、もう一つ重要な背景があります。それが「脱ドル化」、つまり米ドル中心の国際金融システムからの脱却を目指す動きです。

中国は「上海黄金交易所(SGE)」を中心に、BRICS諸国(ブラジル、ロシア、インド、中国、南アフリカ)をつなぐ金の保管・決済ネットワークを構築しています。これは「ゴールドコリドー」と呼ばれる構想で、現物の金を担保とした新しい決済システムを作ろうとするものです。

この戦略の核心は、紙幣や電子データとしてのお金ではなく、実物資産(金や銀)の価値を重視する点にあります。投資家の中には「ペーパーゴールドの時代は終わった。BRICS諸国はドル不要の決済システムを構築している」と指摘する声もあります。

中国の戦略を整理すると、以下のようになります。

– **金で信頼を回復する**:通貨の裏付けとして金を使用し、ドル覇権からの脱却を図る

– **銀で産業を支配する**:現代技術に不可欠な銀を通じてサプライチェーンの主導権を握る

– **交渉力を獲得する**:経済発展に必要な資源へのアクセスを制御し、誰が優先されるかを決定する

### 歴史的教訓から学ぶ中国の姿勢

中国がこのような資源戦略を取る背景には、歴史的な教訓があります。1934年、米国が銀購入法を可決し銀価格が急騰すると、当時銀本位制を採用していた中国から銀が流出しました。その結果、中国はデフレと経済崩壊を経験したのです。

この経験から、中国は「自国がコントロールできない資源に依存すると、他国がそれを武器化する」という教訓を学びました。だからこそ現在、中国は戦略的に重要な資源を自国の管理下に置こうとしているのです。

## 市場構造に現れた変化の兆候

### 上海とCOMEXの価格乖離が示すもの

銀市場に異常事態が発生しています。それが、上海市場とCOMEX(ニューヨーク商品取引所)の価格差です。

通常、異なる市場で価格差が生じると、トレーダーがすぐに「アービトラージ取引」を行います。これは、安い市場で買って高い市場で売ることで利益を得る取引です。この取引によって、世界中の銀価格はほぼ同じ水準に保たれるのが普通です。価格差は通常1ドル未満に収まります。

ところが2025年12月24日、上海市場の現物銀価格は78ドル/オンスで取引される一方、COMEX先物価格は72ドル/オンスという状況が発生しました。約6ドルもの価格差が数時間も持続したのです。さらに12月末には、上海市場で85ドル/オンスまで上昇し、価格差は10ドル以上に拡大しました。

この異常な価格差が意味するのは、物理的な銀の移動が自由に行えなくなっているということです。上海市場は実際の現物引き渡しを前提とした市場で、COMEXは主に現金決済される金融化された市場です。この乖離は、実物として手に入る銀の価値が、帳簿上の銀の価値よりも急速に上昇していることを示しています。

### COMEX在庫の構造的な課題

COMEXの承認倉庫に保管されている銀の在庫にも注目が集まっています。登録在庫(実際に引き渡し可能な銀)は約1億2,000万~1億3,000万オンスです。

この数字を年間の世界需要と比較してみましょう。世界では年間約11~12億オンスの銀が消費されています。つまりCOMEXの在庫は、世界の年間需要のわずか10%程度しかないのです。

現状では、ほとんどの先物契約が満期時に現金で決済されるか、次の期限に繰り越されるため、大きな問題にはなっていません。しかし、もし契約保有者が同時に物理的な銀の引き渡しを求めたら、市場は機能しなくなる可能性があります。

この在庫状況は、銀市場が「物理的な逼迫」に向かっている兆候として、多くの専門家が注目しています。

## 産業需要の爆発的増加

### 太陽光発電と電気自動車セクター

銀価格上昇の背景には、産業界からの強い需要があります。Silver Institute(銀協会)のCEOは「銀市場は5年連続で構造的赤字に直面している」と述べています。

構造的赤字とは、供給よりも需要が継続的に上回っている状態のことです。産業需要は2024年に6億8,050万オンスと前年比11%増加し、2025年には初めて7億オンスを超える見込みです。

特に注目すべきは、太陽光発電と電気自動車(EV)分野での使用量です。

**太陽光パネル**では、1枚あたり約20グラムの銀が使用されます。銀は電気伝導性に優れているため、太陽光で発電した電気を効率よく取り出すために欠かせません。世界の太陽光発電容量は2024年に約600ギガワットが新たに追加されました。研究によれば、2030年までに太陽光産業だけで世界の銀需要の40%を占める可能性があるとされています。

**電気自動車**では、1台のバッテリーあたり約100グラムの銀が使用されます。EV生産は2030年までに3倍になる見込みで、この分野だけでも銀の需要は急増します。

これらの産業は、脱炭素社会やクリーンエネルギーへの移行という世界的な流れの中核にあります。つまり、環境政策が進めば進むほど、銀の需要は増えていくという構造になっているのです。

### 国防・安全保障分野での重要性

銀は産業用途だけでなく、国防・安全保障の観点でも重要視されています。米国は銀を「クリティカル・ミネラル(重要鉱物)」に指定しています。

重要鉱物とは、経済や安全保障にとって不可欠で、供給リスクが高い鉱物のことです。米国国防総省は、重要鉱物のサプライチェーン確保に数十億ドルを投資しています。

銀は軍事電子機器、衛星通信、精密誘導システムなど、現代の軍事技術に欠かせません。地政学的緊張が高まる中、各国は自国の軍事産業に必要な銀の安定供給を確保しようとしています。

国際エネルギー機関(IEA)は、重要鉱物需要が2030年までに2倍になると予測しています。この需要増加は、銀市場にさらなる圧力をかけることになるでしょう。

## 供給側の構造的制約

### 副産物としての銀生産

銀の供給が簡単に増えない理由の一つに、その生産方法があります。実は、銀生産の70~80%は、銅、鉛、亜鉛などのベースメタル(基本金属)を採掘する際の副産物として得られます。

これは経済学で「非弾力的供給」と呼ばれる状況を生み出します。分かりやすい例を挙げましょう。

糖尿病患者にとってのインスリンを考えてみてください。インスリン価格が2倍になっても、糖尿病患者は使用をやめることができません。これが非弾力的な需要です。一方、コーヒー価格が2倍になれば、多くの人が消費を減らすでしょう。これが弾力的な需要です。

銀の供給も似たような特性を持っています。銀価格が2倍になったとしても、副産物として生産される銀の量は自動的に増えません。なぜなら、銀の生産量は主に銅や亜鉛の需要によって決まるからです。

### 新規鉱山開発の長期化

「それなら銀の専業鉱山を新たに開発すればいいのでは?」と思われるかもしれません。しかし、新規鉱山開発には多くの障壁があります。

まず、時間がかかります。探鉱(鉱床を探すこと)から実際の生産開始まで、通常5~10年かかります。環境影響評価、地元コミュニティとの交渉、インフラ整備など、多くのステップを踏む必要があるからです。

さらに、環境規制も年々厳しくなっています。鉱山開発は環境への影響が大きいため、許可を得るハードルは高くなっています。

地政学的リスクも無視できません。政権交代により突然、採掘権が見直されたり、税制が変更されたりするリスクもあります。

一方で、産業需要は待ってくれません。太陽光パネルメーカーは生産ラインを止められませんし、EV企業は納期を延ばせません。需要が急増しても供給がついていけない――この構造が、銀価格を急速に押し上げる要因となっています。

## 投資市場における変化

### 銀ETFへの資金流入

2025年、銀に投資する上場投資信託(ETF)に大きな変化が現れました。4年間続いた売り越し(資金流出)が終わり、資金が急速に流入しているのです。

主要な銀ETFのパフォーマンスを見てみましょう(2025年12月2日時点)。

– **iShares Silver Trust(SLV)**:年初来で97.3%の上昇

– **SPDR Gold Trust(GLD)**:年初来で約58%の上昇(参考として金ETF)

– **Sprott Physical Silver Trust(PSLV)**:物理的に完全担保された閉鎖型信託

銀ETFの上昇率が金ETFを大きく上回っていることが分かります。ETFへの資金流入は、機関投資家(年金基金や保険会社など)と個人投資家の両方が、銀を戦略的な資産として再評価していることを示しています。

ETFは現物の銀を保管しているため、ETFへの資金流入は物理的な銀の需要増加に直結します。これが価格上昇をさらに後押しする要因となっています。

### 銀鉱山企業の動向

銀を採掘する鉱山企業の株価にも注目が集まっています。銀価格が上昇すると、銀鉱山企業の収益性が向上し、株価も上昇する傾向があります。しかも、その上昇率は銀価格の上昇率を上回ることが多いのです。これを「レバレッジ効果」と呼びます。

例えば、 **Pan American Silver(PAAS)** は2025年に52週高値45.97ドルを記録しました。この企業はメキシコ、ペルー、カナダ、アルゼンチンに鉱山を持ち、生産増加とキャッシュフロー改善を実現しています。地理的に分散されたポートフォリオを持つことで、特定の国の政治リスクを軽減している点が評価されています。

一方、 **First Majestic Silver(AG)** はメキシコに4つの銀・金鉱山を所有し、世界トップクラスの銀生産者の一つです。ただし、メキシコに集中しているため、地政学的リスクは相対的に高いといえます。

鉱山株への投資を考える際は、地理的分散が重要です。単一の国に集中した企業は、その国の政治変動や資源ナショナリズム(資源を国家管理下に置く動き)のリスクに晒されやすいからです。

### 代替技術とリサイクル分野の可能性

銀価格の上昇は、代替技術やリサイクル技術の開発を促進します。テスラCEOのイーロン・マスク氏は銀価格急騰について「これは良くない」とコメントしています。産業界にとって、銀使用量を削減することが重要な課題になっているのです。

**リサイクル技術**の分野では、電子機器廃棄物(e-waste)から銀を回収する技術を持つ企業に注目が集まっています。銀の工業利用の多くは回収可能であり、技術が進歩すれば大きな市場になる可能性があります。

**代替材料**の開発も進んでいます。銅やグラフェン(炭素素材)をベースにした導電体の開発が進められています。太陽光パネル業界は既に1枚あたりの銀使用量を年々削減しており、この傾向が加速する可能性があります。

中長期的には、これらの技術革新が銀の需給バランスに影響を与えるでしょう。ただし、技術開発には時間がかかるため、短期的には銀需要の逼迫が続くと見られています。

## リスク要因と注意点

### 投機的バブルの可能性

銀の価格履歴を振り返ると、急激な上昇の後には必ず急激な下落が来ています。

– **1980年**:ハント兄弟による市場操作で50ドル超まで上昇した後、数年で5ドル以下へ暴落

– **2011年**:約50ドルまで上昇した後、2015年には14ドル台まで下落

現在の上昇が「ファンダメンタル(供給逼迫と産業需要という実体的要因)」に基づくものなのか、「投機」に基づくものなのかは判断が難しいところです。

歴史的に見て、YouTube等で投資動画が量産され始めたら、価格のピークが近い可能性があります。多くの個人投資家が参入してくる段階は、しばしば相場の最終局面だからです。

### 中国戦略の逆効果リスク

中国の資源ナショナリズム戦略は、長期的には逆効果になる可能性もあります。

西側諸国が対抗関税や輸出規制で応じれば、貿易戦争が激化します。また、中国への依存を減らすため、各国がサプライチェーンの多様化を加速させれば、長期的には中国の影響力が低下する可能性があります。

さらに、輸出規制により輸出が減少すれば、中国国内の精錬業者が過剰生産能力を抱えることになり、国内産業にも悪影響が出る可能性があります。

専門家の中には「中国のレアアース戦略は再調整が必要かもしれない。正当な国家安全保障上の懸念に焦点を当て、信頼できるパートナーとのオープンな貿易を維持することが、グローバルサプライチェーンハブとしての役割を持続させる」と指摘する声もあります。

### 技術的代替の加速

銀価格の上昇は、産業界に銀使用量削減への強力なインセンティブを与えます。太陽光パネル業界は既に銀使用量の削減に取り組んでおり、この傾向が加速すれば、将来的に銀需要が減少する可能性もあります。

材料科学の進歩により、銀の代わりとなる素材が開発されれば、銀の希少価値は低下します。このリスクは、特に長期投資を考える際には念頭に置いておく必要があります。

## 今後の展望と構造的変化

### サプライチェーンの再編

中国の銀輸出規制は、より大きなトレンドの一部です。それは、資源が豊富だった時代の終わりと、戦略的資源をめぐる国家間競争の激化です。

世界経済は「グローバリゼーション(世界的な自由貿易)」から「フレンドショアリング(friend-shoring:友好国間での生産・供給網構築)」へとシフトしています。各国は、政治的に信頼できる国々との間でサプライチェーンを構築しようとしています。

この変化は、新たな地域的生産拠点の形成を促します。ブラジル、メキシコ、インドネシア、カナダ、オーストラリアなど、中国以外の国々での鉱山開発や精錬施設の建設が加速するでしょう。

米国では、国内生産能力の強化が進んでいます。 **MP Materials** は米国国防総省から4億ドルの投資を受け、カリフォルニア州のMountain Pass施設を拡張しています。これは米国唯一の大規模レアアース採掘・加工施設です。

こうした企業は、短期的な収益性よりも、国家安全保障の観点から評価されるべきです。地政学的緊張が高まるほど、その戦略的価値は上昇します。

### 脱ドル化の進展

中国を中心としたBRICS諸国による「脱ドル化」の動きも、長期的なトレンドとして注目されます。金や銀といった実物資産を担保とする決済システムの構築は、単なる実験ではなく、数十年にわたる構造的変化となる可能性があります。

この動きが成功すれば、国際金融システムにおけるドルの役割が相対的に低下し、金や銀などの実物資産の重要性が高まります。逆に失敗すれば、現在のドル中心システムがさらに強固になるでしょう。

いずれにしても、この地政学的な綱引きは今後何年も続き、貴金属市場に大きな影響を与え続けると考えられます。

### 重要鉱物の「武器化」

銀、レアアース、アンチモン、タングステンなどの重要鉱物は、もはや単なる商品ではありません。これらは地政学的な交渉材料、つまり「武器」となっています。

資源を持つ国は、それを外交カードとして使います。資源を必要とする国は、安定供給を確保するために政治的・経済的譲歩を迫られることもあります。

この「資源の武器化」は、今後の国際関係を理解する上で重要なキーワードです。投資家にとっても、この視点を持つことで、長期的な市場動向をより正確に予測できるようになります。

## まとめ

中国による銀の輸出規制は、一時的な政策変更ではなく、世界の資源をめぐる力関係が大きく変わりつつあることを示すシグナルです。

銀価格の史上最高値更新は、供給の逼迫と産業需要の急増という実体的な要因に支えられています。太陽光発電や電気自動車といったクリーンエネルギー産業の成長、国防分野での重要性の高まりなど、銀の需要を押し上げる要因は構造的なものです。

一方で、投機的な資金の流入による価格バブルのリスクや、技術革新による代替材料の開発など、注意すべき要因も存在します。銀の価格履歴を見れば、急激な上昇の後には急激な下落が来る可能性も否定できません。

今後の世界経済を理解する上で、以下の3つのメガトレンドを押さえておくことが重要です。

第一に、 **脱ドル化とBRICS金融システムの構築** です。金や銀を担保とする決済システムの試みは、国際金融の枠組みを変える可能性があります。

第二に、 **重要鉱物の武器化** です。銀を含む戦略的資源は、もはや単なる商品ではなく、国家間の力関係を左右する地政学的ツールとなっています。

第三に、 **サプライチェーンの再編** です。グローバリゼーションから友好国間での供給網構築へのシフトは、新たな地域的生産拠点と投資機会を生み出します。

資源が豊富だった時代は終わりつつあります。今後は希少性、戦略的競争、そしてこれらの変化に適応する能力が、経済的成功の鍵となるでしょう。

ただし、過去のパフォーマンスが将来の結果を保証するわけではありません。市場環境は常に変化し、予測は外れることもあります。どのような時代においても、リスク管理と冷静な判断が大切です。

中国の銀輸出規制という一つの出来事から、私たちは世界経済の大きな潮流の変化を読み取ることができます。この変化を理解し、長期的な視点を持つことが、これからの時代を生きる私たちにとって重要になるでしょう。

最新のコメント