GLP-1薬価引き下げを巡る攻防戦:Himsの撤退が示す肥満治療薬市場の転換点

目次

はじめに

最近、肥満治療薬の世界で大きな出来事がありました。アメリカのテレヘルス企業「Hims & Hers Health」が、話題の肥満治療薬を破格の値段で販売すると発表したものの、わずか2日で撤退に追い込まれたのです。

この出来事は、単なる一企業の失敗ではありません。今や700億ドル規模にまで拡大した「GLP-1」と呼ばれる肥満治療薬市場において、薬の価格、患者さんのアクセス、そして製薬会社の権利保護という、医療の世界が抱える根本的な課題が浮き彫りになった事件なのです。

この記事では、何が起きたのか、なぜこれほど大きな問題になったのか、そして今後の肥満治療薬市場がどうなっていくのかを、できるだけ分かりやすく解説していきます。日本でも関心が高まっている肥満治療薬について、アメリカで起きている最新の動きを知ることで、今後の医療や薬の在り方について考えるきっかけになれば幸いです。

わずか48時間で起きた劇的な展開:Himsの挑戦と撤退

テレヘルス企業Himsとは

まず、今回の主役である「Hims & Hers Health」(以下、Hims)について説明しましょう。Himsは、オンラインで医師の診察を受けて、薬を自宅に届けてもらえるサービスを提供するアメリカの企業です。いわゆる「テレヘルス」と呼ばれる分野で急成長している会社で、男性型脱毛症やED治療、メンタルヘルスケアなど、様々な医療サービスをオンラインで提供しています。

2024年5月から、Himsは話題の肥満治療薬である「セマグルチド」という成分を含む注射薬を、月額199ドルという価格で販売し始めました。この価格は、正規品の「Wegovy」(ウィゴービー)や「Ozempic」(オゼンピック)といった薬が月額1,000ドル前後することを考えると、非常に安い設定でした。

破格の価格で経口薬を発表

2026年2月5日、Himsはさらに大胆な一手を打ちました。Novo Nordisk社の「Wegovy」経口薬のコンパウンド版(複合調剤版)を、初月わずか49ドル、その後は月額99ドルで提供すると発表したのです。

この価格設定は業界に衝撃を与えました。正規品のWegovy経口薬が月額149ドルのところ、Himsの価格は約67%も安かったのです。しかも、注射ではなく飲み薬という利便性も加わり、多くの患者さんにとって魅力的な選択肢に見えました。

FDA長官の異例の警告

しかし、発表からわずか1日後の2月6日、事態は急変します。アメリカの食品医薬品局(FDA)の長官が、異例の厳しい声明を発表したのです。

FDAは「FDA承認薬と同等であると主張して大量販売される薬物に対して、断固たる措置を講じる」と宣言しました。具体的には、こうした薬に使われる原材料へのアクセスを制限したり、司法省に違反として報告したりするなど、あらゆる手段を使うと表明したのです。

さらに同じ日、保健福祉省(HHS)は、Himsを連邦法違反の可能性があるとして司法省に照会したことを発表しました。

電撃撤退と株価暴落

法的リスクが急速に高まる中、Himsは2月7日、経口セマグルチドの販売を停止すると発表しました。野心的な製品投入は、わずか48時間で幕を閉じたのです。

市場の反応は厳しいものでした。Himsの株価は発表翌週の月曜日に時間外取引で16%も急落し、年初来では約50%も下落しました。多くの人が「Himsは完全にGLP-1ビジネスから撤退するのではないか」と予想し始めたのです。

Novo Nordiskの法的攻勢

とどめとして、2月10日、製薬大手のNovo Nordiskは、Himsに対して 特許侵害訴訟 を連邦裁判所に提起しました。これは同社がコンパウンディング企業(複合調剤を行う企業)に対して起こした初めての本格的な特許侵害訴訟でした。

Novo Nordiskの法務責任者は「これは非常に重要な金額の損害賠償を求めている」と述べ、Himsや他の違法なコンパウンディング企業への「目覚めの呼びかけ」だと強調しました。実際、Novo Nordiskはすでに全米で130件以上の連邦訴訟を起こし、1,000通以上の差し止め通知を送付していました。

GLP-1肥満治療薬とは:急成長する市場の背景

GLP-1薬とは何か

そもそも「GLP-1」とは何でしょうか。正式には「GLP-1受容体作動薬」と呼ばれるこの薬は、もともと糖尿病の治療薬として開発されました。しかし、使用した患者さんに顕著な体重減少効果が見られたことから、肥満治療薬としても承認されるようになったのです。

代表的な製品には以下のようなものがあります:

- Wegovy(ウィゴービー):Novo Nordisk社の肥満治療薬

- Ozempic(オゼンピック):Novo Nordisk社の糖尿病治療薬(同じ成分)

- Mounjaro(マウンジャロ) / Zepbound(ゼップバウンド):Eli Lilly社の製品

これらの薬は、約15%の体重減少効果があるとされ、従来の方法では痩せられなかった人々に新たな希望をもたらしています。

爆発的な市場成長

GLP-1薬の市場成長は驚くべきものです。いくつかの数字を見てみましょう:

- GLP-1の処方箋数は、2020年1月の68万件から2025年5月には470万件へと、約7倍に増加しました

- 糖尿病治療における処方シェアは18%から52%に拡大

- 肥満治療での使用者は、2019年の2.1万人から2023年には17.4万人へと700%以上も増加しました

この急成長の背景には、アメリカ社会が抱える深刻な健康問題があります:

- アメリカ成人の40.3%が肥満状態

- 約3,840万人(人口の11.6%)が糖尿病を患っている

- 肥満関連の医療費は年間1,730億ドルに達する

日本でも生活習慣病は大きな課題ですが、アメリカではさらに深刻な状況にあり、GLP-1薬への需要が爆発的に高まっているのです。

価格の壁が生んだ問題

しかし、大きな問題がありました。これらの薬は非常に高額なのです。正規品のWegowyやMounjaroは、月額1,000ドル(日本円で約15万円)前後もします。しかも、保険が適用されないケースも多く、多くの患者さんにとって手が届かない価格でした。

さらに、これらの薬は使用を止めると体重が元に戻ってしまうため、実質的には生涯にわたって使い続ける必要があります。年間12,000ドル、10年で12万ドルという計算になり、一般家庭にとっては大きな負担です。

この「高い効果」と「高い価格」のギャップが、コンパウンディング市場という新しいビジネスチャンスを生み出すことになったのです。

コンパウンディング市場の台頭と法的グレーゾーン

コンパウンディングとは

「コンパウンディング」とは、日本語で言えば「複合調剤」です。薬局が既存の医薬品成分を使って、個々の患者さんのニーズに合わせた薬を調合することを指します。

アメリカでは、以下のような場合にコンパウンディングが認められています:

- 患者さんがアレルギーを持っている成分を除く必要がある場合

- 子供向けに薬の味を変える必要がある場合

- 特定の用量が市販されていない場合

- 医薬品が不足している場合

最後の「医薬品不足」が、今回の問題の鍵となりました。

医薬品不足が生んだビジネスチャンス

2022年3月、FDAはセマグルチド(GLP-1薬の主成分)を「供給不足リスト」に掲載しました。需要が急増し、製薬会社の生産が追いつかなくなったためです。

この「不足」状態は、コンパウンディング薬局にとって絶好の機会でした。法律上、医薬品不足時には、薬局が大量生産することが認められているからです。こうして、2024年から2025年にかけて、コンパウンド版のGLP-1薬を提供する企業が急増しました。

市場規模も急拡大しました:

- 2024年:推定10億ドル

- 2025年:推定70億ドル(約7倍の成長)

- 約150万人がコンパウンド版を使用していたと推定されます

テレヘルスとの組み合わせが生んだ革命

コンパウンディング市場の急成長を後押ししたのが、テレヘルスサービスとの組み合わせでした。

従来の医療では、肥満治療薬を手に入れるために以下のようなステップが必要でした:

- 医療機関を予約する

- 対面で診察を受ける

- 処方箋をもらう

- 薬局で薬を受け取る

- 高額な費用を支払う(保険が使えない場合も多い)

しかし、テレヘルス企業は、このプロセスを劇的に簡素化しました:

- オンラインで問診票に記入

- ビデオ通話で医師の診察を受ける

- 薬が自宅に届く

- 価格は正規品の約1/3~1/4

Himsの場合、注射型セマグルチドを月額199ドルで提供していました。正規品の1,000ドルと比べると、約80%も安い価格です。この利便性と価格優位性により、2025年には GLP-1使用者の約24%がコンパウンド版を使用 していたとされています。

法的グレーゾーンの問題

しかし、ここには大きな問題がありました。コンパウンディングは本来「個々の患者さんに合わせたカスタマイズ」のために認められているものです。ところが、実際には標準化された製品を大量生産して販売していたのです。

さらに重要な点として、 コンパウンド薬はFDAの承認や審査を受けていません 。つまり、安全性、有効性、品質の保証がないのです。正規品は何年もかけて臨床試験を行い、厳格な審査を経て承認されていますが、コンパウンド版にはそうしたプロセスがありません。

Himsなどの企業は「ビタミンB群を加えている」「用量を微調整している」といった理由で「カスタマイズ」だと主張していましたが、多くの専門家は「実質的には正規品のコピー品を大量販売している」と批判していました。

不足解消と規制の転換点

2025年2月、状況が変わりました。FDAが 「セマグルチドの供給不足は解消された」 と宣言したのです。これにより、コンパウンディングの法的根拠が消失しました。

FDAは段階的に規制を強化していきました:

- 2025年2月:不足解消を宣言し、5月までに製造停止を指示

- 2025年9月:数千通の警告状を発送

- 2025年12月:もう一つのGLP-1薬であるチルゼパチドの不足も解消と宣言

- 2026年2月:Himsの経口薬発表に対して即座に厳しい対応

しかし、多くのコンパウンディング企業は製造を続けていました。なぜなら、実際に使っている患者さんが多数いて、正規品に切り替えられない人が大勢いたからです。正規品は依然として高額で、コンパウンド版から切り替えた患者さんはわずか2%程度だったとされています。

こうした中で起きたのが、2026年2月のHims事件だったのです。

製薬大手の反撃と市場支配力の強化

Novo NordiskとEli Lillyの戦略

GLP-1市場の二大巨頭は、Novo Nordisk(ノボ・ノルディスク)とEli Lilly(イーライリリー)です。両社は、コンパウンディング市場の拡大を深刻な脅威と捉えていました。

なぜなら、コンパウンド版の存在は以下のような影響をもたらすからです:

- 自社製品の売上減少

- ブランド価値の毀損(「同じ効果の安い薬がある」という認識)

- 他の高額医薬品でも同様の動きが広がるリスク

- 何十億ドルもかけた研究開発投資の回収が困難に

両社は、法的・規制的な手段を総動員して反撃に出ました。

多面的な法的攻勢

Novo Nordiskは特に積極的でした:

- 特許侵害訴訟:Himsへの訴訟は、コンパウンディング企業に対する初の本格的な特許訴訟

- 商標侵害訴訟:「Ozempic」「Wegovy」などの商標を無断使用しているとして多数の企業を提訴

- 差し止め通知:1,000通以上の通知を全米のコンパウンディング企業に送付

- FDA・司法省との連携:規制当局に積極的に情報提供と取り締まり要請

こうした多面的なアプローチにより、コンパウンディング企業は法的リスクとコストの重圧にさらされることになりました。

価格引き下げという新戦略

一方で、製薬会社も価格戦略を見直さざるを得なくなりました。

2025年11月、当時のトランプ大統領は、Novo NordiskとEli Lillyと「最恵国」価格協定を結んだと発表しました。この協定により:

- GLP-1薬の価格を大幅に引き下げる(月額350ドル程度に)

- 見返りとして、高齢者向け公的保険「Medicare」での肥満治療への適用を拡大する

これは、月額1,000ドルから約65%の値下げとなります。製薬会社にとっては収益圧力となりますが、「価格を下げて量を増やす」戦略への転換を意味していました。

2026年2月の決算が示した明暗

2026年2月初旬、両社の決算発表は興味深い対照を見せました。

Eli Lillyの好調

- 2026年の売上予想を大幅に上方修正(市場予想を上回る)

- 成長率は前年比約25%増

- 株価は発表後に上昇

Lillyが好調な理由は、製品の優位性にあります。同社のチルゼパチド(商品名:MounjaroとZepbound)は、セマグルチドよりも効果が高く、副作用も少ないとされています。さらに、経口薬「orforglipron」が2026年第2四半期に承認される予定で、市場拡大への期待が高まっています。

Novo Nordiskの苦戦

- 2026年の売上予想は前年比5〜13%減と発表(市場予想を大幅に下回る)

- 株価は発表後に急落

Novoが苦戦している理由は複合的です:

- 中国、ブラジル、カナダなどで特許が切れ、ジェネリック品が参入

- アメリカでの価格下落圧力

- Eli Lillyの製品に対して競争力で劣る

- コンパウンディング市場からの圧力

ただし、Novoも反撃の手を打っています。2025年12月にはWegovy経口薬のFDA承認を取得し、初のGLP-1経口薬として市場投入しました。発売3週間で週間処方5万件を達成するなど、好調なスタートを切っています。

経口薬競争の新局面

注射薬から経口薬への移行は、市場の次の大きなトレンドです。

注射は多くの人にとって心理的なハードルがあります。週に1回とはいえ、自分で注射をするのは抵抗があるという声は少なくありません。経口薬(飲み薬)であれば、この心理的障壁がなくなります。

Novo NordiskのWegovy経口薬は、注射薬と同等の約15%の体重減少効果があるとされています。ただし、服用には制約があります:

- 服用前後30分は絶食が必要

- 水は4オンス(約120ml)までに制限

一方、Eli Lillyが2026年第2四半期に発売予定の経口薬「orforglipron」は、こうした制約がないと期待されています。食事の影響を受けにくい「小分子薬」という設計のため、より使いやすい薬になる可能性があります。

この利便性の差が、今後の市場競争を左右する可能性があります。

今後の展望:変わりゆく肥満治療薬市場

Medicare適用拡大の影響

2026年7月から、アメリカの高齢者向け公的保険「Medicare」で、肥満治療でのGLP-1使用がカバーされるようになります。これは約4,000万人の受給者が対象となる大きな政策変更です。

この適用拡大により:

- 患者さんの自己負担は月額50ドル程度に抑えられる見込み

- これまで価格の壁で治療を受けられなかった多くの人が利用できるようになる

- GLP-1薬の処方量が大幅に増加する

ただし、不確実な要素もあります。具体的な適用基準(BMIがどの程度必要か、他の病気の有無など)がどうなるか、予算制約による利用制限がないかなど、詳細はこれから明らかになります。

テレヘルス企業の今後

Himsの撤退は、テレヘルス企業全体に影響を与えています。

Himsの2025年予想売上は23〜24億ドルでしたが、そのうち約30%(7.25億ドル)がGLP-1関連でした。この主要な収益源を失うことは、同社のビジネスモデルに大きな打撃となります。

Himsには以下のような選択肢があります:

- 非GLP-1事業の強化:男性型脱毛症、ED治療、メンタルヘルスなど他のサービスに注力

- 製薬会社との提携再構築:正規品の割引販売プラットフォームとして再出発

- 完全撤退:GLP-1事業から完全に手を引く

他のテレヘルス企業も、今回の事件を教訓に戦略を見直しています。一部の企業は、早々にコンパウンド版から撤退し、正規品の販売に切り替えています。

興味深いのは、製薬会社自身が直販チャネルを構築し始めていることです。Pfizerは「PfizerForAll」という直販プラットフォームを、Novo Nordiskは「NovoCare Pharmacy」という自社プログラムを展開しています。これは、テレヘルス企業という「中間業者」を排除し、患者さんに直接届ける戦略です。

テレヘルス企業にとって、今後の生き残りは厳しい道のりになりそうです。

次世代GLP-1製品の開発競争

GLP-1市場の競争は、現行製品だけでなく、次世代製品の開発競争へと移りつつあります。

各社が開発中の次世代製品には以下のようなものがあります:

Eli Lilly

– orforglipron:食事制限不要の経口薬(2026年Q2発売予定)

– retatrutide:GLP-1だけでなく3つの受容体に作用する「3重作用薬」。体重減少効果が20%以上と期待されている

Novo Nordisk

– CagriSema:2つの薬を組み合わせた併用療法

– 長時間作用型製剤:投与頻度をさらに減らす研究

その他の企業

– Amgen、Pfizer、Roche、AstraZenecaなども参入を表明

次世代製品の開発目標は以下のような点です:

- より高い有効性(体重減少20%以上)

- より少ない副作用(吐き気、下痢などの軽減)

- より便利な投与方法(経口、月1回注射など)

- 追加の健康効果(心血管保護、認知機能改善など)

これらの製品開発競争が、今後の市場の勝者を決めることになるでしょう。

価格とアクセスの新しいバランス

今回の一連の出来事は、医薬品の「価格」と「アクセス」という永遠の課題を浮き彫りにしました。

製薬会社の立場

GLP-1薬の開発には、数十億ドルの研究開発投資と10〜15年の歳月が必要でした。臨床試験を重ね、安全性と有効性を証明し、厳格な規制当局の審査を経て、ようやく市場に出せるのです。

製薬会社は、特許期間中にこの投資を回収し、さらに次の新薬開発のための資金を得る必要があります。知的財産の保護がなければ、リスクの高い新薬開発に投資する企業はいなくなってしまいます。

患者さん・社会の立場

一方で、ある研究によれば、Ozempicの製造コストは月額5ドル未満だとされています。それが小売価格では月額1,000ドルになっているのです。これは200倍のマークアップです。

4,000万人の肥満患者さんの多くが保険カバレッジを受けられず、高額なために必要な治療を受けられないという現実があります。

新しいバランスの模索

トランプ政権の価格協定は、この両者のバランスを取ろうとする試みです:

- 価格を月額350ドル程度に引き下げる(それでも製造コストの70倍ですが、以前よりは改善)

- Medicare適用を拡大して、より多くの人がアクセスできるようにする

- 製薬会社には、価格は下がるものの、量が大幅に増えることで収益を維持できる道筋を示す

このバランスが持続可能かどうかは、今後の展開を見守る必要があります。

コンパウンディング市場の今後

コンパウンディング市場は、今後大幅に縮小すると予想されています。

縮小の要因:

- FDAの厳格な取り締まり

- 製薬会社からの特許侵害訴訟リスク

- 正規品の価格低下(月額350ドル程度)により、コンパウンド版との価格差が縮小

- Medicare適用拡大により、正規品へのアクセスが改善

ただし、完全にはなくならないでしょう。以下のような理由で、一定の需要は残ると考えられます:

- 正規品でも月額350ドルは一部の人には負担

- 保険が使えない人もいる

- 特殊な用量調整が必要な患者さんもいる

2025年の70億ドル規模から、2026年以降は大幅に縮小し、おそらく10〜20億ドル程度に落ち着くのではないかと予想されています。

まとめ:GLP-1市場の構造転換が意味するもの

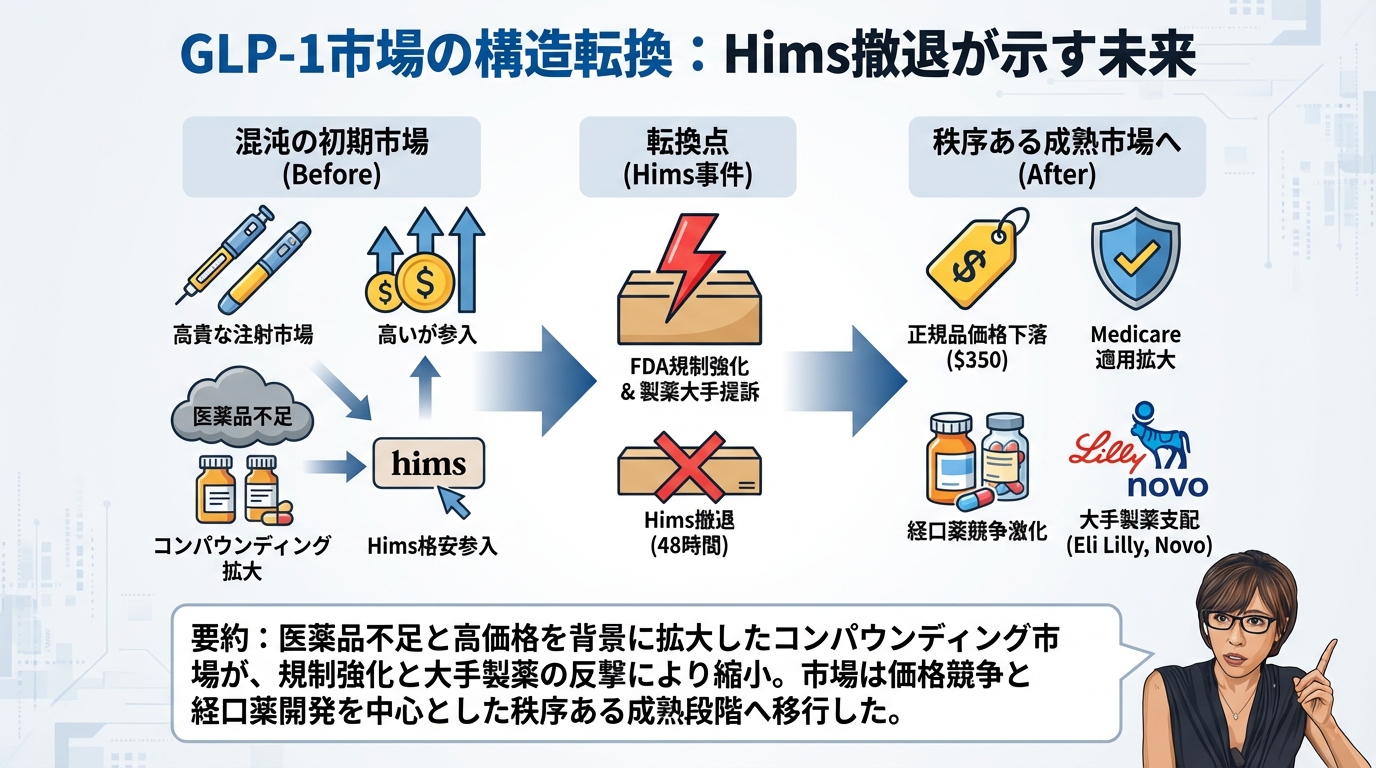

2026年2月のHims & Hers事件は、単なる一企業のビジネス上の失敗ではありません。これは、急成長するGLP-1肥満治療薬市場が、混沌とした初期段階から、より秩序ある成熟段階へと移行する過程で起きた 構造的な転換点 だったのです。

この事件から見えてくるのは、以下のような新しい市場の姿です。

規制の明確化

FDAとHHSは、今回の対応を通じて明確なメッセージを送りました:

- 医薬品不足が解消された後のコンパウンディングは認めない

- 「FDA承認薬と同等」とマーケティングすることは違法

- 規制当局は製薬会社と協力して、知的財産を保護する

これにより、グレーゾーンだった部分が明確になり、今後は同様の試みは難しくなるでしょう。

価格とアクセスの新しい枠組み

トランプ政権の介入により、新しい枠組みが生まれつつあります:

- 正規品の価格引き下げ(月額350ドル程度)

- 公的保険での適用拡大

- 製薬会社は「価格×量」で収益を確保

これは、「イノベーションへの報酬」と「患者さんのアクセス」のバランスを取ろうとする新しい試みです。うまく機能するかどうかは、今後数年で明らかになるでしょう。

市場の勝者と敗者

今回の事件を通じて、勝者と敗者が明確になりました。

勝者となったのは:

- 大手製薬会社(特にEli Lilly):規制当局の支援を得て、市場支配力を強化

- 次世代製品を持つ企業:経口薬や3重作用薬など、技術革新を進める企業

- 正規流通チャネル:薬局、医療機関など、従来の医療システム

敗者となったのは:

- コンパウンディング企業:法的リスクと規制圧力で事業縮小を余儀なくされる

- テレヘルス企業(GLP-1依存型):主要な収益源を失い、事業モデルの再構築が必要

日本への示唆

日本でも、GLP-1薬への関心は高まっています。2型糖尿病治療薬としてすでに承認されている薬もあり、肥満治療への適用拡大も議論されています。

アメリカで起きたこの一連の出来事は、日本にとっても重要な示唆を含んでいます:

- 薬価制度の重要性:日本の国民皆保険制度と薬価制度は、アクセスの観点で優れている面がある

- 規制の明確性:グレーゾーンを放置すると市場が混乱することの教訓

- イノベーションと価格のバランス:新薬開発を促進しつつ、患者さんの負担を抑える仕組みの重要性

最後に

GLP-1薬は、肥満や糖尿病に苦しむ多くの人々に希望をもたらす画期的な薬です。しかし、その恩恵を誰がどのように享受できるかは、価格、規制、市場構造といった複雑な要因によって決まります。

今回のHims事件は、「安ければ良い」という単純な話ではなく、安全性、品質、持続可能性、イノベーションへのインセンティブなど、多くの要素を考慮する必要があることを示しています。

GLP-1市場は今後も急成長を続け、2030年代には1,000億ドルを超える巨大市場になる可能性があります。その過程で、製品開発競争、価格競争、規制の進化が続くでしょう。

私たち一人ひとりにとって、医療と薬の在り方について考え、情報に基づいた判断をすることの重要性が、改めて浮き彫りになった出来事だったと言えるでしょう。

最新のコメント