古河電気工業(5801)2026年3月期第3四半期決算を解説

目次

はじめに

古河電気工業の2026年3月期第3四半期決算が発表され、市場では大きな話題となっています。売上高や利益が大幅に増加し、さらに通期の業績予想も上方修正されました。配当金も増額されるなど、株主にとって嬉しいニュースが続きました。

この記事では、古河電気工業の決算内容について、数字の意味や背景をできるだけわかりやすく解説していきます。「決算書は難しそう」と感じている方にも、どんな事業が好調なのか、なぜ業績が伸びているのかを理解していただけるように、丁寧にお伝えしていきますね。

古河電気工業2026年3月期第3四半期決算の全体像

主要な業績数字をチェック

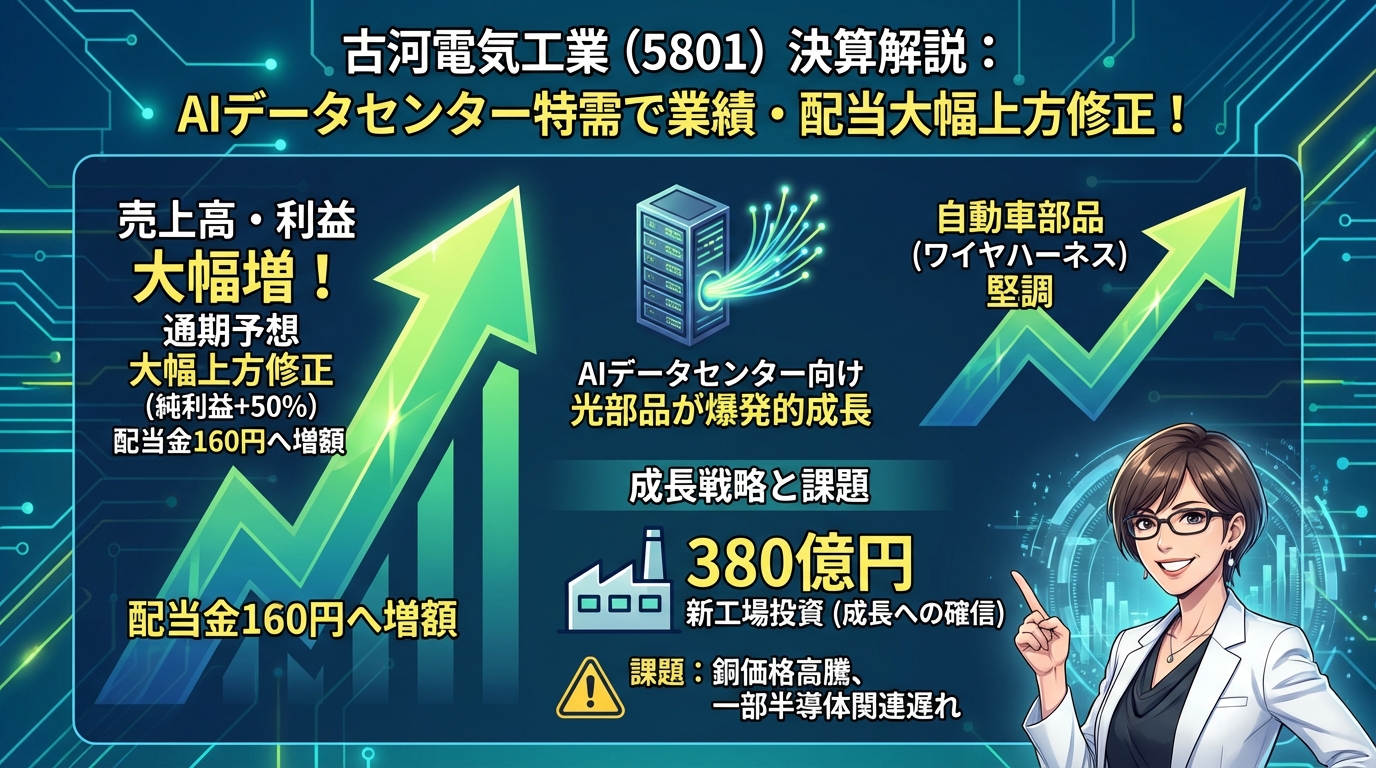

古河電気工業が2026年2月9日に発表した決算内容は、多くの項目で前年を上回る結果となりました。

2025年4月から12月までの累計(第3四半期累計)では、売上高が9,489億円で前年同期と比べて7.6%の増加となりました。営業利益は351億円で11.9%増、経常利益は408億円で12.8%増と、売上の伸び以上に利益が増えています。

特に注目したいのが、親会社の株主に帰属する四半期純利益です。こちらは355億円で、前年同期比117.0%増と2倍以上に増えました。この大幅な増加には、後ほど説明する特別な要因も含まれています。

第3四半期単独(10月~12月)の動き

2025年10月から12月の3ヶ月間だけを見ても、好調さが続いていることがわかります。売上高は3,382億円で前年同期比8.5%増、営業利益は158億円で13.9%増と、二桁の増益を維持しています。

営業利益率も4.7%と、前年同期の4.4%から改善しており、単に売上が増えただけでなく、稼ぐ力そのものが強くなっていることがうかがえます。

通期予想を大幅に上方修正

今回の決算で最も注目されたのが、通期業績予想の大幅な上方修正です。

売上高は従来予想の1兆2,000億円から1兆3,000億円へと1,000億円も引き上げられました。営業利益は530億円から560億円へ、経常利益は520億円から650億円へ、そして親会社株主に帰属する当期純利益は360億円から540億円へと、それぞれ大きく上方修正されています。

特に当期純利益は50.0%もの増額修正となり、会社が想定していた以上に事業環境が良好であることを示しています。

セグメント別の業績を詳しく見る

古河電気工業の事業は大きく4つのセグメントに分かれています。それぞれの状況を見ていきましょう。

インフラセグメント:今回の決算の主役

インフラセグメントの売上高は2,621億円で前年同期比17.8%増、営業利益は82億円で前年同期比75億円もの増加となりました。このセグメントが今回の好決算を大きく牽引しています。

情報通信ソリューション事業が急成長

この事業の好調さの背景にあるのが、AI(人工知能)向けのデータセンター投資の拡大です。データセンターとは、インターネットサービスを提供するために必要な大量のコンピューターを集めた施設のことです。

最近、ChatGPTなどのAIサービスが急速に普及していますが、これらのサービスを動かすには膨大な計算能力が必要です。そのため、世界中でデータセンターへの投資が急増しているのです。

古河電気工業は、データセンター内で使われる 「光ファイバー」「光コネクタ」「光源部品」 といった、高速通信を支える重要な部品を製造しています。これらの製品への需要が爆発的に増えており、業績を大きく押し上げました。

同社は2025年12月に、380億円を投じてAIデータセンター向け光源部品の新工場を建設すると発表しています。この大規模な投資は、データセンター関連の需要が今後も続くという経営陣の強い確信を表しています。

エネルギーインフラ事業も堅調

電力を送るための超高圧ケーブルや、再生可能エネルギー関連の製品、産業用の特殊な電線などの需要も堅調に推移しています。案件ごとの利益率にはばらつきがあるものの、全体としては売上増加に貢献しました。

電装エレクトロニクスセグメント:明暗が分かれる

古河電気工業の最大セグメントである電装エレクトロニクスは、売上高5,598億円で3.6%増、営業利益214億円で3.8%減という結果でした。

自動車部品事業は好調を維持

ワイヤハーネスという製品の売上が好調でした。ワイヤハーネスとは、自動車内の様々な電装品をつなぐ配線のことです。現代の自動車には数多くの電子機器が搭載されており、それらをつなぐワイヤハーネスは欠かせない部品となっています。

特に電気自動車(EV)では、従来のガソリン車よりも複雑で高度なワイヤハーネスが必要になります。世界的なEV化の流れの中で、この事業は今後も成長が期待されています。

電装エレクトロニクス材料事業は苦戦

一方で、為替の影響や銅価格の上昇により、電装エレクトロニクス材料事業は減益となりました。銅は電線の主要な原材料ですが、その価格が上昇すると製造コストが増え、利益を圧迫してしまいます。

古河電池を連結から除外

2025年12月24日に、連結子会社だった古河電池の全株式を譲渡し、連結範囲から除外しました。これは事業の選択と集中を進める取り組みの一環で、成長分野により多くの経営資源を投入するための戦略的な判断です。

機能製品セグメント:増収減益の厳しい結果

機能製品セグメントは売上高1,192億円で6.4%増となりましたが、営業利益は106億円で13.0%減と、増収減益という厳しい結果になりました。

データセンター関連製品は好調

データセンターの冷却や熱管理に使われるサーマルソリューション製品の売上は伸びています。大量のコンピューターが稼働するデータセンターでは、発生する熱を効率的に処理することが重要な課題です。

半導体製造用テープと銅箔事業の苦戦

半導体製造プロセスで使用されるテープ製品は、主要顧客の需要変化により販売が計画を下回りました。また、リチウムイオン電池用の銅箔事業では、台湾ドル高と銅価格の上昇というダブルパンチを受け、収益性が大きく悪化しました。

サービス・開発等セグメント:将来への先行投資

このセグメントは研究開発や不動産賃貸などを行っており、売上高304億円で16.1%増、営業損失50億円(前年同期比13億円悪化)となりました。

新製品開発に向けた先行投資が増加したことで損失が拡大していますが、これは将来の成長に向けた必要な投資と考えられます。

業績上方修正の背景にある要因

通期業績が大幅に上方修正された背景には、いくつかの要因があります。

想定以上の円安が追い風に

当初の想定よりも円安で推移したことが、大きなプラス要因となりました。古河電気工業は海外での売上比率が高いため、円安になると海外で稼いだ利益を円に換算したときに金額が大きくなります。

為替レートは企業にとってコントロールできない外部要因ですが、今回はこれがプラスに働きました。

データセンター特需の継続

情報通信ソリューション事業では、AI投資ブームを背景にデータセンター向け製品の販売が想定以上に伸びました。マイクロソフトやグーグル、アマゾンといった巨大IT企業による大規模なインフラ投資が継続しており、この流れは2026年以降も続くと見られています。

自動車部品事業の超過達成

ワイヤハーネスの売上が想定を大きく上回りました。世界的な自動車生産台数の回復と、電気自動車向けの高付加価値製品の販売増が寄与しています。

退職給付制度改定益の計上

2026年3月1日付で退職給付制度を企業型確定拠出年金制度へ移行することに伴い、特別利益として約130億円の退職給付制度改定益を計上する見込みです。

これは一時的な利益ですが、制度改定自体は定年延長への対応や従業員の資産形成支援を目的としたもので、長期的な人事戦略の一環として実施されます。

配当金の増額で株主還元を強化

業績の好調を受けて、配当金も増額されることになりました。

従来は期末配当120円(年間配当120円)を予定していましたが、これを期末配当160円(年間配当160円)へと40円増額します。増配率は33.3%と、株主にとって嬉しいニュースです。

古河電気工業は中期経営計画において「親会社株主に帰属する当期純利益の30%を目途として業績に連動した配当を行う」という方針を掲げています。今回の配当増額は、業績の大幅改善を受けた株主還元強化の姿勢を示すものといえるでしょう。

財政状態から見る企業の健全性

2025年12月31日時点での財政状態も確認しておきましょう。

総資産は1兆280億円で前期末比400億円増加、純資産は3,941億円で204億円増加しました。自己資本比率は36.7%と、前期末の34.6%から2.1ポイント改善しています。

自己資本比率とは、総資産のうち返済義務のない自己資本(純資産)がどれだけあるかを示す指標です。この数字が高いほど、財務基盤が安定していると評価されます。古河電気工業の36.7%という水準は、製造業としては標準的で健全な範囲内といえます。

有利子負債(返済が必要な借入金など)は3,175億円と前期末比113億円増加していますが、収益性の向上により十分にコントロール可能な水準です。設備投資のための資金調達と考えられ、前述の380億円の新工場建設などに充てられるものと思われます。

中期経営計画と今後の成長戦略

古河電気工業は「古河電工グループ ビジョン2030」の達成に向けて、「Road to Vision 2030 -変革と挑戦-」という中期経営計画を推進しています。

重点戦略の4本柱

同社が掲げる重点戦略は次の4つです。

- 資本効率重視による既存事業の収益最大化

- 開発力・提案力の強化による新事業創出

- 事業ポートフォリオの見直し

- コーポレート機能の強化

今回の決算では、これらの戦略が着実に成果を上げていることが確認できました。

将来の成長を支える事業領域

データセンター関連事業の拡大

最大の成長エンジンと位置づけられています。AIの急速な普及により、データセンター投資は今後も高成長が見込まれます。光通信市場は年率9.8%程度の成長が予測されており、同社の光ファイバー、光コネクタ、光源部品の需要は構造的に拡大していくと考えられます。

自動車部品事業の進化

電気自動車化の進展により、ワイヤハーネスの付加価値が大幅に向上しています。電気自動車では従来車の2倍以上の複雑さを持つワイヤハーネスが必要とされ、単価も高くなります。世界的なEVシフトの流れの中で、この事業は今後も成長機会が広がっています。

エネルギーインフラの更新需要

再生可能エネルギーの普及と電力網の近代化により、超高圧ケーブルや特殊ケーブルの需要が継続的に増加します。日本国内でもインフラの老朽化対策が進められており、中長期的な需要が見込まれます。

事業ポートフォリオの最適化

古河電池の売却は、経営資源を成長分野に集中させるための戦略的判断です。今後も収益性の低い事業の見直しを進め、より効率的な経営を目指していく方針です。

注意すべきリスク要因について

好調な業績の一方で、いくつか注意しておくべきリスク要因もあります。

銅価格の上昇リスク

銅は同社の主要原材料であり、銅価格の上昇は直接的にコストを押し上げます。特に機能製品セグメントの銅箔事業は影響を受けやすく、今期も減益要因となりました。今後も銅価格が高止まりする場合、収益性の悪化リスクがあります。

半導体関連製品の回復遅れ

半導体市場全体は回復基調にありますが、同社の半導体製造用テープなどの製品需要は遅れています。主要顧客の生産計画や技術トレンドの変化により、想定よりも回復が遅れる可能性があります。

為替変動リスク

今期は円安が追い風となりましたが、急激な円高に転じた場合、業績にマイナスの影響が出ます。為替予約などでリスクをある程度抑える対策は取られていますが、完全にリスクを排除することはできません。

データセンター投資の減速リスク

現在はAI投資ブームにより旺盛なデータセンター投資が続いていますが、この投資が一服した場合、データセンター関連需要が減速する可能性があります。ただし、デジタル化という構造的なトレンドを考えると、短期的な調整はあっても中長期の成長トレンドは維持されると見られています。

地政学リスク

古河電気工業はグローバルに事業を展開しており、米中対立の激化や国際紛争の影響を受ける可能性があります。特に自動車部品事業は海外生産比率が高く、地政学的な緊張が高まるとサプライチェーンに影響が出る恐れがあります。

競争環境の激化

光通信部品市場には、コーニング、プリズミアン、住友電工、フジクラなど強力な競合企業が存在します。技術革新のスピードが速い分野であり、競争優位性を維持するには継続的な研究開発投資が必要です。

アナリストの評価と市場の反応

今回の決算を受けて、複数の証券会社が古河電気工業への評価を引き上げています。

米系大手証券会社はレーティング「強気」を継続し、目標株価を16,500円に引き上げました。アナリストのコンセンサス(平均的な見方)でも「買い」推奨となっており、予想株価は11,756円となっています。

データセンター関連事業の成長ポテンシャルと、円安メリットの持続性が高く評価されています。株価は決算発表後に上昇しており、市場の好感度の高さがうかがえます。

バリュエーション(株価の割安・割高の評価)の面でも、修正後の当期純利益をベースに計算したPER(株価収益率)は業種平均と比較して割安水準にあるとの見方が多く、PBR(株価純資産倍率)も1倍前後と、資産価値に見合った水準となっています。

まとめ:構造的成長トレンドに乗る古河電気工業

古河電気工業の2026年3月期第3四半期決算は、明確な成長軌道を示す内容でした。

データセンター向け製品の需要急増、自動車部品事業の堅調な推移、そして円安という追い風が重なり、業績は大幅に改善しました。通期業績予想の大幅な上方修正と増配の実施は、経営陣の自信と株主還元への強いコミットメントを表しています。

380億円という大規模な新工場投資は、データセンター関連の需要が一時的なブームではなく、今後も続く構造的なトレンドであるという経営判断を示しています。AI、電気自動車、再生可能エネルギーという3つのメガトレンドに関連する事業を展開していることは、同社の中長期的な成長を支える強固な基盤といえるでしょう。

一方で、銅価格の変動、為替リスク、半導体関連製品の回復遅れ、競争激化といった課題もあります。これらのリスクを適切に管理しながら、成長戦略を着実に実行していけるかが、今後の焦点となります。

古河電気工業は創業130年を超える老舗企業ですが、今回の決算からは、伝統的な電線メーカーから、AIやデジタル化時代に不可欠な先端技術企業へと変貌を遂げつつある姿が見えてきます。事業ポートフォリオの最適化を進めながら、成長分野に経営資源を集中させる戦略が、着実に成果を生み始めているといえるでしょう。

今後も四半期ごとの業績発表や、新工場の稼働状況、さらには次期中期経営計画の内容などに注目していくと、同社の成長ストーリーがより明確に見えてくるはずです。

最新のコメント