米国自動車ローン市場の危機:延滞率が30年ぶりの高水準に達した背景とは

目次

はじめに

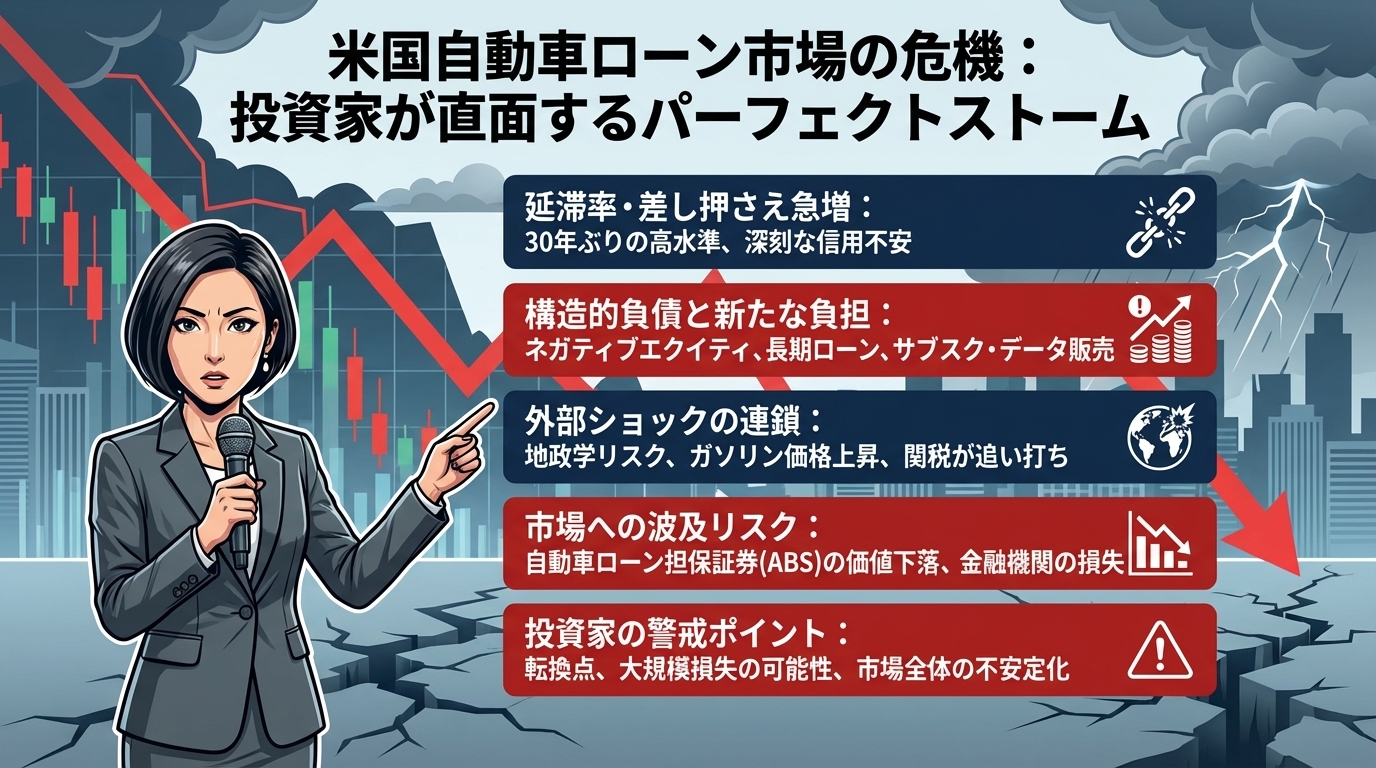

皆さんは、アメリカの自動車ローン市場で今、大きな変化が起きていることをご存知でしょうか。2026年3月現在、米国では総額1.6兆ドルを超える自動車ローン債務が積み上がり、延滞率は30年ぶりの高水準に達しています。さらに中東情勢の緊迫化による原油価格の上昇も重なり、自動車を所有する人々の家計に大きな負担がのしかかっています。

この記事では、なぜこのような事態に至ったのか、その歴史的背景から現在の市場状況まで、わかりやすく解説していきます。実は100年以上前の企業経営の判断が、今日の危機につながっているという興味深い側面もあります。自動車市場の動向に関心がある方、アメリカ経済の動きを理解したい方にとって、きっと参考になる内容をお届けします。

現在の米国自動車市場で何が起きているのか

延滞率が示す深刻な状況

2026年第1四半期のデータを見ると、米国の自動車ローン市場が抱える問題の深刻さが浮き彫りになります。60日以上の延滞率は5.21%を記録し、特に信用力の低い「サブプライム層」では6.9%と32年ぶりの高水準に達しました。

注目すべきは、通常であれば安定しているはずの「プライム層」(信用スコアの高い借り手)の延滞率も、過去12ヶ月間で0.63%と2倍に上昇している点です。これは、問題が一部の信用力の低い層だけに限定されず、中間層にまで広がっていることを意味しています。

地域別に見ると、ミシシッピ州では延滞率が9.8%、ルイジアナ州で8.4%、ジョージア州で7.8%に達しています。つまり、これらの地域では借り手の10人に1人近くが自動車ローンの支払いに苦しんでいるという計算になります。

差し押さえ件数の急増

延滞率の上昇に伴い、自動車の差し押さえ件数も急増しています。2026年には推定300万件の自動車が差し押さえられる見込みで、これは2008年の金融危機以来、最高の水準となります。

差し押さえは借り手にとって大きな打撃です。通勤や日常生活に必要な車を失うだけでなく、信用記録にも傷がつき、今後の借入れがさらに困難になってしまいます。

ネガティブエクイティという罠

自動車ローン市場には「ネガティブエクイティ」という深刻な問題が潜んでいます。これは、ローンの残高が車両の実際の価値を上回ってしまう状態のことです。

Edmundsの2025年第4四半期のデータによれば、新車購入時に下取りに出された車の29.3%がネガティブエクイティの状態にありました。さらにそのうちの27%は、1万ドル(約150万円)以上もローン残高が車両価値を上回っていたのです。

この問題が起きる背景には、ディーラーが古い車のローン残債を新しいローンに組み込むという慣行があります。消費者は価値が下がっていく資産(車)に対して、実際の価値をはるかに超える債務を背負い続ける悪循環に陥ってしまうのです。

歴史から見る自動車ローン市場の構造的問題

ヘンリー・フォードの理想と現実のギャップ

今から100年以上前の1914年1月5日、自動車王ヘンリー・フォードは画期的な決断を下しました。工場労働者の賃金を1日5ドルに引き上げたのです。これは当時の業界標準の2倍以上という破格の待遇でした。労働時間も8時間に短縮されました。

フォードの考え方は明確でした。「自社製品を買えない労働者は、経済成長の脅威である」。つまり、労働者に十分な賃金を支払い、彼らが自社の車を購入できるようにすることで、経済全体が成長すると考えたのです。

当時の5ドルの日給は、インフレ調整後の現在価値で約163ドルになります。皮肉なことに、現在の米国労働者の30%近くが、1914年のフォード工場労働者よりも低い実質賃金で働いているという指摘もあります。

フォード自身は債務、特に消費者債務を道徳的に誤ったものと考えていました。人々が自分の収入で購入できる範囲で消費すべきだという信念を持っていたのです。

1919年の判決が変えた企業の目的

しかし、フォードの理想主義的なビジョンは、法廷で打ち砕かれることになります。

1916年、フォードは株主への特別配当の支払いを停止し、代わりに世界最大の自動車工場建設と賃金引き上げに投資すると発表しました。少数株主だったドッジ兄弟はこれを不服として提訴します。

1919年、ミシガン州最高裁判所は「 企業の第一の目的は株主利益の最大化である 」という判決を下しました。この「Dodge v. Ford判決」は、現代アメリカ経済の原則的基盤となり、労働者や地域社会よりも投資家のリターンを優先する法的構造を確立したのです。

計画的陳腐化という戦略の誕生

フォードのライバルであるゼネラルモーターズ(GM)のCEO、アルフレッド・P・スローンは、フォードとは正反対のアプローチを取りました。彼の有名な言葉があります。「GMは自動車を作るために存在するのではない。お金を稼ぐために存在する」。

スローンは3つの革命的な戦略を導入しました。

まず「 計画的陳腐化 」です。これは製品を意図的に短期間で時代遅れ、または故障するよう設計するというものです。消費者が頻繁に買い替えるように仕向けることで、継続的な売上を確保する戦略でした。

次に「ブランド階層化」。所得階層ごとに異なるブランドを展開し(シボレー、ポンティアック、ビュイック、キャデラックなど)、消費者に「より上位のブランドへ昇格する」という欲求を抱かせる仕組みです。

そして3つ目が「 自動車ローンの大衆化 」でした。債務を通じた消費拡大を推進したのです。

現在、米国人の66%が5年以内に車を買い替えています。これはスローンが1920年代に設計した「消費の梯子」が、100年経った今も機能し続けていることを示しています。

現代の自動車ローン市場が抱える課題

ディーラーフランチャイズ法という障壁

米国のほぼすべての州で、自動車メーカーは消費者に直接販売することを法律で禁止されています。この「ディーラーフランチャイズ法」により、必ずディーラー(販売代理店)を通さなければなりません。

この法律には次のような問題があります。

まず、価格競争が制限されます。メーカーから直接買えないため、ディーラー間の競争だけが頼りになりますが、地域によっては選択肢が限られています。

次に、融資手数料が不透明になりがちです。ディーラーは自動車の販売だけでなく、ローンの仲介でも利益を得ています。そのため、消費者にとって最適な融資条件ではなく、ディーラーにとって利益の大きいローンへ誘導される可能性があります。

司法省の研究によれば、この規制により消費者は平均して数千ドルの余分なコストを負担しているとされています。

ローン期間の危険な長期化

Kelly Blue Bookのデータによると、2025年9月時点で平均新車価格は50,080ドル(約750万円)と、史上初めて5万ドルを突破しました。平均月額支払いは新車で約800ドル(約12万円)に達しています。

この高額な車両価格に対応するため、ローン期間が危険なほど長期化しています。84ヶ月(7年)ローンを利用する新車購入者の割合は22%と、過去最高を記録しました。

問題は、ローン期間が車両の実用寿命を超える可能性があることです。7年ローンを組んだ借り手は、車両が修理を必要とする頃にまだローンの返済中である可能性が高いのです。修理費用とローン返済の両方を負担しなければならず、家計への圧迫が深刻になります。

中古車市場のさらなる脆弱性

TransUnionの2025年第3四半期データによると、中古車の平均月額支払いは538ドル(約8万円)です。新車よりは安いものの、決して小さな金額ではありません。

中古車ローンの延滞率は新車を大きく上回る傾向があります。中古車は新車よりも早く価値を失うため、前述の「ネガティブエクイティ」のリスクが高くなります。さらに、中古車ローンではLTV(ローン対価値)比率の管理が緩いため、リスクが増幅される傾向があります。

新しいビジネスモデルがもたらす負担

車両機能のサブスクリプション化という新たな流れ

近年、自動車メーカーは新たな収益源を模索しています。その一つが、すでに購入した車両の機能に対して継続的な支払いを要求する「 サブスクリプション化 」です。

実際の例を見てみましょう。

BMWは一時期、シートヒーター機能に月額18ドルを課金しようとしました。大きな批判を受けて撤回しましたが、他の機能では継続しています。

Fordは2026年モデルのMustang Mach-Eで、フランク(前部トランク)を495ドルのオプションとして有料化しました。Fordは「顧客があまり使用していない」という理由を挙げていますが、これは「所有しているが使用権がない」という新しい形態の収益モデルと言えます。

その他にも、リモートアンロックに月5ドル、追加加速性能に100ドル、全スピーカーアクセスに月4.99ドルといった事例が報告されています。

車を購入したにもかかわらず、その機能を使うために追加のサブスクリプション料金を支払わなければならない。これは消費者にとって新たな負担となっています。

データ販売という見えないコスト

2026年1月、FTC(連邦取引委員会)はGMとOnStarに対して最終命令を下しました。その内容は衝撃的なものでした。

GMは数百万台の車両から正確な位置情報と運転行動データを収集し、消費者の明示的な同意なくデータを第三者に販売していたとされています。このデータは保険会社に提供され、保険料の引き上げや補償拒否に使用されていました。

命令により、GMは次のような措置を取ることになりました。

- 消費者報告機関へのデータ共有を5年間禁止

- 消費者がデータのコピーを要求し、削除を求める手段を提供

- 位置情報収集の無効化オプションを提供

この事例は、自動車購入者が車両代金を支払った後も、自分のデータを「製品」として売られ続けていたことを示しています。消費者は知らないうちに、自分の情報が収益化されていたのです。

地政学リスクが市場に与える影響

ホルムズ海峡封鎖という新たな危機

2026年3月初旬、イランはホルムズ海峡を事実上封鎖しました。この海峡は世界の原油供給の約20%が通過する重要な航路です。

NPRの報道によれば、イランはドローン攻撃と脅迫により、過去4日間で石油・ガス輸出をほぼ停止させました。専門家は、この状況が長期化すれば世界的な景気後退のリスクが急上昇すると警告しています。

ガソリン価格の急上昇

ホルムズ海峡封鎖の影響は、すでにガソリン価格に現れています。

全米平均ガソリン価格は、わずか1週間で47セント上昇し、現在3.45ドル/ガロン(約150円/リットル相当)となっています。専門家は、原油価格が100〜120ドル/バレルに達すれば、ガソリンは4〜5ドル/ガロンに上昇する可能性があると予測しています。

年間13,500マイル(約21,700km)走行する平均的なドライバーは、ガソリン価格が1ドル上昇するごとに年間500〜600ドル(約7.5〜9万円)の追加コストを負担することになります。

米国労働者の63%が予期せぬ500ドルの出費に対応できないという調査結果があります。ガソリン価格の上昇は、すでに高額な自動車ローンの支払いに苦しむ人々の家計をさらに圧迫し、延滞率をさらに押し上げる可能性が高いと考えられます。

関税との複合的な影響

近年の米国政権下で導入された自動車関連の関税は、輸入鋼材・アルミニウムの価格を押し上げました。これにより外国製車両のコストが増加しただけでなく、部品輸入に依存している国内生産車のコストも上昇しています。

原油価格上昇と関税のダブルパンチにより、自動車価格はさらに上昇する見込みです。これは消費者にとって二重の負担となります。

市場で注目すべきシグナルとは

自動車ローン担保証券のリスク

サブプライム自動車ローンは、2008年の住宅ローン危機と同様に証券化され、さまざまな投資家に販売されています。これを「自動車ローン担保証券(Auto ABS)」と呼びます。

Fitch Ratingsのデータによれば、サブプライムAuto ABSの60日以上延滞率は2025年9月時点で6.80%に達しました。この水準は2024年初頭を大きく上回っています。

延滞率の上昇は、これらの証券の価値を下落させる可能性があります。2008年の金融危機では、住宅ローンの延滞率上昇が証券市場全体に波及し、世界的な金融危機を引き起こしました。規模は異なりますが、同様のメカニズムが自動車ローン市場にも存在しているのです。

自動車メーカーと金融子会社の動向

主要な自動車メーカーの多くは、金融子会社を持っています。ゼネラルモーターズにはGM Financial、フォードにはFord Creditといった具合です。

これらの金融子会社は、自社ブランドの車を購入する顧客にローンを提供しています。延滞率の上昇は、これらの金融子会社の財務状況に直接的な影響を与えます。

特にGMは前述のデータ販売スキャンダルにより、評判面でのリスクも抱えています。消費者の信頼低下は、長期的にブランド価値を損なう可能性があります。

ディーラーグループの在庫リスク

複数のディーラーマネージャーがソーシャルメディア上で、「なぜ誰も車を買わないのか理解できない」という趣旨の発言をしています。これは需要の構造的な弱まりを示すシグナルかもしれません。

ディーラーにとって、在庫回転率の低下は深刻な問題です。ディーラーは「フロアプランローン」という形で在庫の資金を借りているため、在庫が売れないと金利負担が増えていきます。

販売不振が続けば、値引きによる粗利益率の圧縮も避けられません。これはディーラーの経営を圧迫する要因となります。

保険業界への波及

自動車ローン市場の問題は、保険業界にも影響を及ぼします。

前述のGMのデータ販売事例のように、自動車保険会社は運転行動データを基に保険料を設定するようになっています。経済的困窮により運転行動が悪化すれば、事故率が上昇し、保険会社のペイアウト(支払い)が増加します。

また、差し押さえや事故により全損となる車両が増加すれば、保険会社の負担はさらに大きくなります。

構造的問題の本質:誰のための市場なのか

社会的圧力としての自動車ローン

ある動画投稿者の体験談は、この市場の本質的な問題を浮き彫りにしています。

1999年のCrown Victoriaに乗っていた高校時代、同級生から嘲笑されました。「まともな車を持てない」という社会的なスティグマ(烙印)を感じたそうです。

その後、2020年に2,500ドルで購入した2007年式のFord Focusに乗り続けたところ、銀行の同僚からの嘲笑が高校時代より悪化したと言います。「なぜ新しい車を買わないのか」という圧力を感じ、周囲では月額1,000ドル以上のローン支払いが「普通」という環境だったそうです。

この経験が示すのは、1920年代にスローンが設計した「消費の梯子」が、社会的圧力として今も機能し続けているということです。金融業界の内部でさえ、債務を通じた消費が奨励されているのです。

倹約は「恥」、債務は「成功」として扱われる。このような倒錯した価値観が、自動車ローン市場を支えているのかもしれません。

ちなみにこの投稿者は、車のローンを組まずに貯蓄でYouTubeチャンネルを立ち上げ、現在2,200万人にリーチするビジネスに成長させました。同じ車を今も運転しているそうです。

経済合理性よりも「見栄」が駆動する市場

自動車ローン市場は、経済的合理性ではなく、社会的圧力と「見栄」によって駆動されている側面があります。

本来であれば、自分の収入に見合った車を選び、できるだけ長く乗り続けることが経済的に合理的です。しかし、「新しい車に乗ることがステータス」という価値観が社会に浸透しているため、多くの人が無理なローンを組んでしまいます。

この心理的メカニズムが崩壊するとき、つまり人々が「借金してまで新しい車を買う必要はない」と気づき始めるとき、市場全体が大きく変化する可能性があります。

まとめ:米国自動車ローン市場の未来

米国の自動車ローン市場は、1世紀にわたる構造的な課題が積み重なった結果、現在の危機的状況に至っています。

1919年の「株主至上主義」の法的確立、1920年代の「計画的陳腐化」と「消費者債務の正常化」、ディーラーフランチャイズ法による市場の歪み、2020年代の極端なローン期間延長とネガティブエクイティの常態化、そしてデータ販売やサブスクリプション化による追加的な負担。さらに地政学リスクによる外部ショックが加わり、完璧な嵐が形成されています。

総額1.6兆ドルという巨大な自動車ローン市場が抱える問題は、単に自動車業界だけの問題ではありません。米国経済全体に影響を及ぼす可能性があります。

考えられる転換点としては、ホルムズ海峡封鎖の長期化によるガソリン価格の大幅上昇、大手自動車金融会社の大規模損失発表、失業率の急上昇、主要な自動車ローン担保証券の一斉格下げなどが挙げられます。

今後の市場動向を注視する際には、延滞率の推移、差し押さえ件数、ガソリン価格、そして消費者の意識変化といった要素に注目することが大切です。

最も重要なのは、自動車ローン市場の問題が、単なる数字やデータではなく、実際に人々の生活に影響を与えているという点です。月々のローン返済に苦しむ家庭、差し押さえによって車を失い通勤手段を失う労働者。こうした人間的な側面を忘れずに、市場の動きを理解することが求められています。

米国の自動車ローン市場がどのような道をたどるのか、今後も注意深く見守っていく必要があるでしょう。

最新のコメント