2026年3月のテクノロジー株市場|注目すべき3つの懸念と市場の動向

目次

はじめに

2026年に入ってから、テクノロジー株を取り巻く環境が大きく変化しています。長らく市場を牽引してきたハイテク企業の株価が軒並み調整局面を迎え、投資家の間では不安の声も聞かれるようになりました。一方で、これまで注目されていなかった生活必需品セクターが急上昇するなど、市場の様相が一変しています。

こうした状況の中で、「今、市場で何が起きているのか」「なぜテクノロジー株が売られているのか」と疑問に感じている方も多いのではないでしょうか。本記事では、2026年3月時点での市場動向を丁寧に解説し、投資家が知っておくべき重要なポイントを分かりやすくお伝えします。市場の動きに一喜一憂せず、冷静に状況を理解するための参考にしていただければ幸いです。

2026年初頭のテクノロジー株市場の現状

主要指数のパフォーマンス

2026年の年初から3月上旬にかけて、株式市場全体では比較的穏やかな動きが続いていますが、セクター別に見ると大きな違いが見られます。

S&P500指数は年初来でほぼ横ばいの動きとなっていますが、その内訳を見ると興味深い傾向が浮かび上がります。テクノロジー株が多く含まれる 「NASDAQ総合指数」 は年初来で約4%の下落となっており、特にハイテク企業への逆風が強まっていることが分かります。

一方で、従来は地味な存在とされてきた生活必需品セクターが急上昇しています。例えば、コカ・コーラの株価は年初から約20%も上昇し、多くの投資家を驚かせました。このような動きは 「セクターローテーション」 と呼ばれる現象で、投資資金がある業種から別の業種へと移動していることを示しています。

テクノロジー大手企業の株価動向

個別企業に目を向けると、状況はさらに鮮明になります。

これまで市場を牽引してきた大手テクノロジー企業の多くが、2026年初頭から株価の調整局面に入っています。エヌビディアの株価は年初来で約14%下落し、マイクロソフトも約11%の下落となりました。また、ソフトウェア企業のアドビやセールスフォースも5%以上の下落を記録しています。

興味深いのは、これらの企業の多くが好調な業績を発表しているにもかかわらず、株価が下落している点です。例えば、エヌビディアは2026年第3四半期に売上高570億ドル(前年同期比62%増)という素晴らしい成長を記録しましたが、発表後に株価は下落しました。

これは市場が 「完璧を織り込み済み」 の状態にあることを示しています。つまり、投資家はすでに非常に高い成長を期待しており、それを少しでも下回ると失望売りが出るという状況です。

市場心理の変化

2026年初頭の市場では、投資家心理に明確な変化が見られます。

2023年から2025年にかけて、AI(人工知能)への期待を背景にテクノロジー株は急騰しました。しかし、2026年に入ってからは、その熱狂が少しずつ冷め始めています。「本当にAI投資は利益につながるのか」「競合の出現で優位性が失われるのではないか」といった疑問が投資家の間で広がり始めているのです。

こうした心理の変化は、株式市場の性質を象徴しています。市場は常に未来を見据えて動くため、現在の業績が良くても、将来への不安が高まれば株価は下落します。逆に、現在の状況が厳しくても、将来への期待が高まれば株価は上昇するのです。

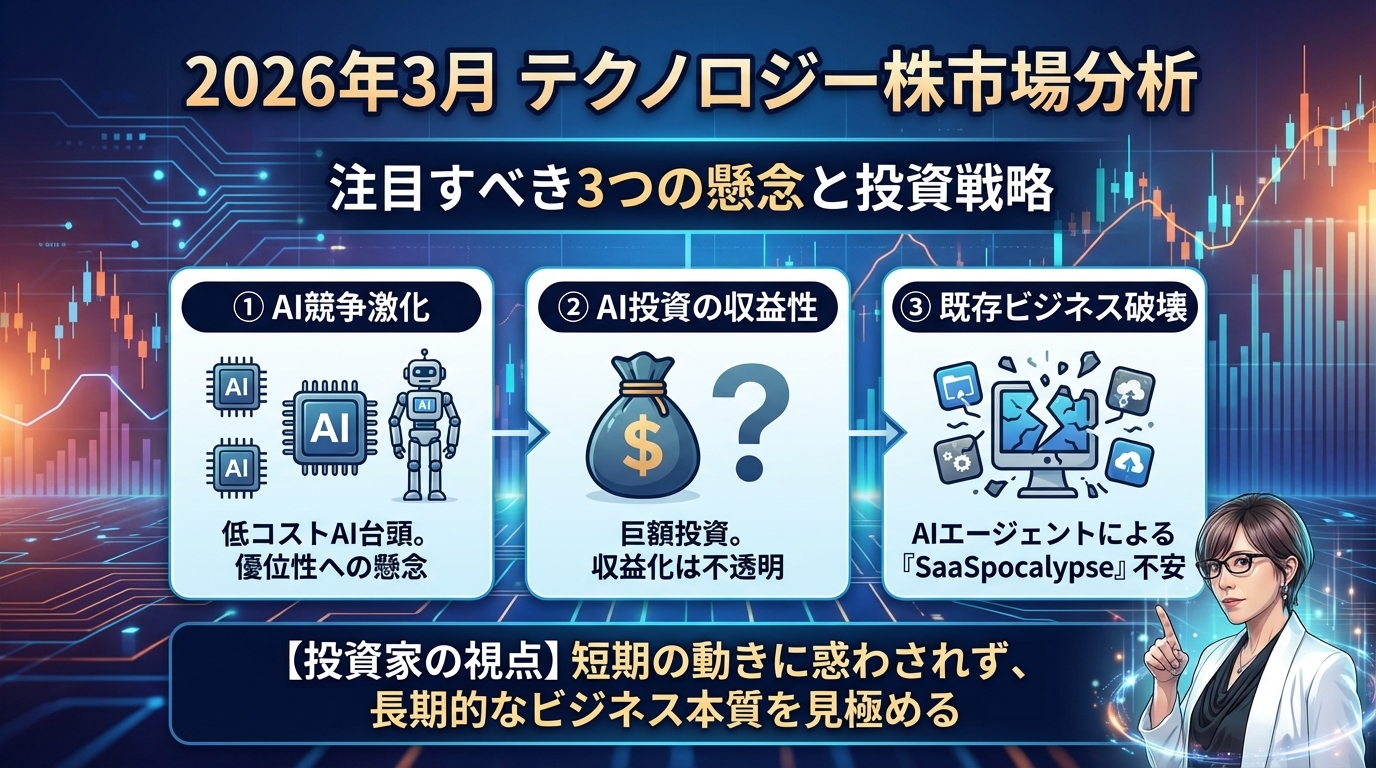

市場を揺るがす3つの懸念事項

DeepSeekの登場とAI競争の激化

2026年初頭、市場に衝撃が走った出来事がありました。中国の新興企業DeepSeekが、わずか600万ドルという低コストで開発したAIモデルを発表したのです。

これまで、最先端のAIモデルを開発するには数億ドル、場合によっては数十億ドルもの投資が必要だと考えられていました。エヌビディアの高性能チップを大量に購入し、莫大な計算資源を使って学習させる――それが常識だったのです。

しかし、DeepSeekの登場はこの前提を揺るがしました。発表直後、エヌビディアの株価は一日で約17%も急落し、時価総額にして約5,900億ドルが消失しました。これは一企業の株価下落としては史上最大規模の出来事です。

ただし、冷静に状況を分析すると、過度な懸念である可能性も見えてきます。DeepSeekのモデルは確かに低コストですが、性能面では既存の最先端モデルと比べて若干劣るという評価もあります。また、AI開発には継続的な改善と大規模な展開が必要であり、そのためには結局、高性能なインフラが必要になるという指摘もあります。

とはいえ、この出来事は 「AI開発の民主化」 が進む可能性を示唆しており、エヌビディアなど一部企業の圧倒的な優位性が永続するとは限らないという警鐘を鳴らしています。

AI投資の収益性への疑問

2つ目の懸念は、企業によるAI投資が本当に利益をもたらすのかという問題です。

大手テクノロジー企業は、AIインフラに対して天文学的な金額を投資しています。マイクロソフト、アマゾン、メタ、グーグルの4社だけで、2026年には合計で約2,750億ドル(約40兆円)もの設備投資を計画しています。これは前年比で約28%の増加です。

メタの事例は特に注目されています。同社は2026年に過去最高水準のAI投資を行う計画を発表しましたが、その結果、フリーキャッシュフロー(企業が自由に使えるお金)が前年の430億ドルから95億ドルへと78%も減少する見込みです。

投資家の間では、「これほど巨額の投資をして、本当に見合うだけの収益が得られるのか」という疑問が広がっています。AI技術は確かに革新的ですが、それが具体的にどれだけの売上増加や利益改善につながるのか、明確に示せている企業はまだ少ないのが現状です。

マイクロソフトのCEOサティア・ナデラは決算説明会で、「AIに対する需要は供給を大きく上回っている」と強調しました。しかし、投資家はその言葉を額面通りには受け取らず、株価は下落しました。市場は「いつ収益化されるのか」という具体的な答えを求めているのです。

AI技術による既存ビジネスの破壊リスク

3つ目の懸念は、AI技術が既存のビジネスモデルを破壊してしまうのではないかという不安です。

特に影響を受けると考えられているのが、ソフトウェア企業です。AIエージェント(自律的に作業を行うAI)の登場により、これまで人間が使っていたソフトウェアツールが不要になる可能性が指摘されています。

市場では 「SaaSpocalypse」(SaaS Apocalypse=SaaS業界の終末)という造語まで登場し、ソフトウェア企業の株価は大きく下落しました。アドビやセールスフォースといった大手企業も例外ではありません。

しかし、この懸念についても冷静な分析が必要です。実際、アドビはAI技術の登場後も需要が増加しており、同社のCEOは「AIは我々のビジネスを破壊するのではなく、強化する」と述べています。

また、既存のソフトウェア企業は長年にわたって築いてきた顧客基盤、統合されたワークフロー、データという強力な資産を持っています。こうした 「経済的な堀」(競合が簡単に越えられない優位性)は、一朝一夕には崩れないという見方もあります。

新しい技術が登場するたびに、「既存企業は終わる」という予測が出ますが、歴史を振り返ると、適応能力のある企業は生き残り、むしろ新技術を取り込んで成長してきました。

セクターローテーションという市場の動き

生活必需品セクターへの資金流入

2026年初頭、投資家の資金は明確にテクノロジー株から離れ、生活必需品セクターへと流れています。

コカ・コーラの株価が年初から20%上昇したことは象徴的な出来事です。食品、飲料、日用品などを扱う企業は、景気の影響を受けにくく 「ディフェンシブ銘柄」 と呼ばれます。市場が不安定な時期には、こうした安定性の高い企業に資金が集まる傾向があります。

歴史を振り返ると、このような動きは市場サイクルの中で繰り返し起きています。テクノロジー株が大きく上昇した後、投資家は利益を確定し、より安全と思われる銘柄に資金を移動させるのです。

セクターローテーションの落とし穴

一見合理的に見えるこの動きですが、実は注意が必要な側面もあります。

コカ・コーラを例に考えてみましょう。同社の株価は20%上昇しましたが、ビジネスの本質的な価値は変わっていません。売上成長率は年間3%程度と緩やかで、劇的な変化が起きているわけではないのです。それにもかかわらず株価が急上昇したということは、 「評価が割高になっている」 可能性を意味します。

投資における重要な原則の一つは、「高く買って安く売る」ことを避けることです。しかし、セクターローテーションに飛びつく投資家は、まさにこの過ちを犯すリスクがあります。テクノロジー株が下落して割安になったタイミングで売却し、上昇して割高になった生活必需品株を購入してしまうのです。

過去の事例から学ぶ教訓

歴史は、セクターローテーションに追随することの危険性を示しています。

2000年のITバブル崩壊時、多くの投資家がテクノロジー株から逃げ出しました。しかし、その後2003年から2007年にかけて、テクノロジー企業は力強く回復しました。パニックで売却した投資家は、その恩恵を受けることができませんでした。

2022年にも似たような状況が起きました。金利上昇を背景にテクノロジー株が大きく下落し、多くの投資家が損切りしました。しかし、2023年にはAIブームを背景に急回復し、年間で50%以上上昇する銘柄も珍しくありませんでした。

これらの事例が示すのは、 「短期的な市場の動きに振り回されることの危険性」 です。本質的に優れた企業は、一時的な逆風を乗り越えて成長を続ける傾向があります。

主要テクノロジー企業の最新状況

エヌビディアの圧倒的な成長

エヌビディアは、AI時代を象徴する企業として注目を集めています。

2026年第3四半期の実績を見ると、その成長ぶりは圧倒的です。売上高は570億ドルで前年同期比62%増、特にデータセンター向け売上は512億ドルで前年同期比66%増となりました。CEOのジェンスン・フアンは「次世代製品Blackwellの売上は記録的で、クラウド向けGPUは完売状態」と述べています。

しかし、これほど素晴らしい業績にもかかわらず、決算発表後に株価は下落しました。これは前述の通り、市場がすでに非常に高い期待を織り込んでいたためです。

長期的な視点で見ると、エヌビディアのビジネスモデルは依然として強固です。AI開発には膨大な計算能力が必要であり、同社のGPU(グラフィックス処理装置)はそのための中心的な役割を果たしています。DeepSeekのような競合の出現はあるものの、AI需要全体が拡大している限り、エヌビディアの成長機会は続くと考えられます。

マイクロソフトの多角的な強み

マイクロソフトは、テクノロジー業界でも特に多角化されたビジネスモデルを持つ企業です。

2026年第2四半期の売上高は813億ドルで前年同期比17%増、純利益は385億ドルに達しました。クラウドサービスのAzure、オフィスソフトのMicrosoft 365、ビジネスSNSのLinkedInなど、複数の収益源を持っていることが強みです。

同社はすべての製品にAI機能を統合する戦略を進めています。短期的にはコスト増加要因となりますが、長期的には製品の競争力を高め、顧客の囲い込みにつながると期待されています。

ただし、巨額のAI投資がいつ収益化されるかについては不透明な部分もあり、それが株価の重石となっています。

メタの大胆な投資戦略

メタ(旧フェイスブック)は、AI投資において最も積極的な企業の一つです。

2026年第4四半期の売上高は599億ドルで前年同期比24%増と好調です。2025年通年では売上高2,010億ドル(前年比22%増)を達成し、広告ビジネスは依然として力強い成長を続けています。

しかし、2026年のAI投資計画により、フリーキャッシュフローは前年の430億ドルから95億ドルへと大幅に減少する見込みです。この大胆な投資戦略に対して、市場は慎重な姿勢を示しています。

興味深いのは、メタは過去にも似たような状況を経験していることです。2022年、メタバース投資への懸念から株価は88ドルまで下落しましたが、その後AI戦略の成功により株価は大きく回復しました。この経験は、短期的な市場の評価と長期的なビジネスの価値は必ずしも一致しないことを示しています。

アマゾンとAWSの堅固な地位

アマゾンは、Eコマースとクラウドサービスという二つの柱を持つ巨大企業です。

特に注目されているのがAWS(アマゾン・ウェブ・サービス)で、2025年第4四半期の売上高は356億ドルとアナリスト予想を上回りました。営業利益は125億ドルで、高い収益性を維持しています。

クラウドインフラ市場でAWSは圧倒的なリーダーであり、AI需要の拡大による最大の受益者の一つと考えられています。また、Eコマース事業における物流ネットワークとプライム会員基盤は、競合が簡単に模倣できない強力な資産です。

成長率は過去の高水準からは減速していますが、これは企業規模が巨大になったことによる自然な現象です。安定した収益基盤を持つ成熟企業として、今後も市場での重要な地位を維持すると見られています。

ソフトウェア企業への過度な悲観論

アドビやセールスフォースといったソフトウェア企業の株価は、2026年初頭に大きく下落しました。

市場では「AIエージェントによって既存ソフトウェアが不要になる」という懸念が広がり、「SaaSpocalypse」という造語まで登場しました。しかし、実際のビジネス状況を見ると、過度に悲観的な見方である可能性があります。

アドビの場合、AI技術の登場後も需要は増加しており、クリエイティブ分野での同社の地位は揺らいでいません。セールスフォースも、長年にわたって構築してきた顧客関係管理システムは企業活動に深く組み込まれており、簡単には置き換えられません。

これらの企業が持つ顧客ロックイン(顧客が他社製品に乗り換えにくい状態)、統合されたワークフロー、蓄積されたデータは、強力な競争優位性となっています。

マクロ経済環境の現状

株式市場全体の評価水準

個別企業だけでなく、市場全体の評価水準を理解することも重要です。

2026年3月6日時点で、S&P500指数のPER(株価収益率)は26.63倍となっています。これは過去12ヶ月の実際の利益に基づいた数値です。歴史的な平均値は約18倍、中央値も約18倍であることを考えると、現在の市場は明らかに高い評価を受けていることが分かります。

PERとは、企業の利益に対して株価が何倍まで買われているかを示す指標です。数値が高いほど、投資家が将来の成長に対して高い期待を持っていることを意味します。

現在の26.63倍という水準は、歴史的平均を約48%上回っています。ただし、2021年のピーク時と比べれば低下しており、市場は完全なバブル状態というわけではありません。しかし、 「割安とは言えない水準」 であることは確かです。

関税問題による不確実性

2026年初頭、政治的な要因も市場に影響を与えています。

政府が包括的な関税措置を発表し、一部は最高裁判所によって違憲と判断されるなど、混乱した状況が続いています。関税は企業の収益に直接的な影響を与える可能性があり、サプライチェーンの再編コストも発生します。

市場は不確実性を嫌います。関税政策の行方が不透明な状況では、投資家は慎重な姿勢を取りがちです。ただし、こうした政治的要因は長期的に見れば一時的なものである場合が多く、冷静な対応が求められます。

消費支出の減速傾向

経済の根幹を支える消費者の動向にも注意が必要です。

2026年初頭のデータを見ると、消費支出に弱さが見られます。12月の小売売上高は横ばいで、市場予想の0.4%増を下回りました。1月も減少傾向が続いています。ただし、前年同期比では3.2%の成長を維持しており、完全な崩壊というわけではありません。

背景には、インフレの影響や雇用成長の鈍化があると考えられています。消費者信頼感指数も低下傾向にあり、人々が将来に対して慎重になっていることがうかがえます。

消費はアメリカ経済の約7割を占めるため、その動向は経済全体に大きな影響を与えます。ただし、現時点では「減速」であり「急激な悪化」ではないという点は注目に値します。

長期的な視点で考える投資の本質

市場サイクルの理解

株式市場には周期的な動きがあります。上昇と下落を繰り返しながら、長期的には右肩上がりで成長してきたのが歴史です。

2026年3月の時点では、2023年から2025年にかけて続いた強気相場の終盤、または調整局面の初期段階にあると考えられます。バリュエーションは依然として高い水準ですが、ピーク時からは低下しています。市場には徐々に不安が広がり始めており、これは歴史的に見ると、次の投資機会が近づいているサインでもあります。

過去を振り返ると、2000年のITバブル崩壊、2008年の金融危機、2022年のテクノロジー株調整など、大きな下落局面は何度も訪れました。しかし、その後必ず回復し、新たな高値を更新してきました。最大の投資機会は、多くの人が最も恐怖を感じている時に訪れるという皮肉な現実があります。

原則に基づいた投資姿勢

市場が不安定な時期だからこそ、投資の基本原則を思い出すことが大切です。

まず 「ビジネスの本質を理解する」 ことです。株式とは、企業の一部を所有することを意味します。短期的な株価の動きではなく、その企業が長期的に価値を生み出せるかどうかが重要です。

次に 「適正価格で購入する」 ことです。どんなに素晴らしい企業でも、高すぎる価格で買えば良い投資にはなりません。逆に、優良企業が一時的な逆風で割安になった時こそ、大きなチャンスとなります。

そして 「長期的な視点を持つ」 ことです。市場は短期的には投票機械(人気投票)ですが、長期的には計量機械(真の価値を測る秤)として機能すると言われます。優れた企業の価値は、いずれ株価に反映されるのです。

感情のコントロール

投資において最も難しいのは、自分自身の感情をコントロールすることかもしれません。

市場が上昇している時は楽観的になり、「このまま永遠に上がり続ける」と感じてしまいます。逆に下落している時は悲観的になり、「もう二度と回復しない」と思い込んでしまいます。しかし、どちらも極端な感情であり、現実とは異なることが多いのです。

著名投資家ウォーレン・バフェットの言葉に、「他人が貪欲な時に恐れ、他人が恐れている時に貪欲であれ」というものがあります。これは、群集心理に逆らうことの重要性を示しています。

2026年3月現在、市場には徐々に恐怖が広がり始めています。多くの人がテクノロジー株から逃げ出し、安全と思われる銘柄に資金を移しています。歴史が示すように、こうした時期こそ冷静に状況を分析し、準備を整える時なのかもしれません。

個人投資家の優位性

実は、個人投資家にはプロの機関投資家にはない優位性があります。

まず 「時間的な自由」 です。機関投資家は四半期ごとに成績を評価されるため、短期的なパフォーマンスを重視せざるを得ません。一方、個人投資家は10年、20年という長期の視点で投資することができます。

次に 「資金流出入の制約がない」 ことです。機関投資家は、顧客が恐怖で資金を引き揚げる時、安値でも売却を強いられることがあります。個人投資家は、自分の判断だけで保有し続けることができます。

さらに 「サイズの制約がない」 ことも利点です。大型ファンドは、小型の優良企業に十分な資金を投入できない場合があります。個人投資家は、あらゆるサイズの企業に柔軟に投資できます。

これらの優位性を活かすには、正しい原則を持ち、規律を守ることが不可欠です。

まとめ

2026年3月のテクノロジー株市場は、明確な転換点を迎えています。2023年から2025年にかけての強気相場の後、様々な懸念が表面化し、株価は調整局面に入りました。

DeepSeekの登場によるAI競争の激化、巨額のAI投資の収益性への疑問、AI技術による既存ビジネスの破壊リスクという3つの懸念が市場を揺るがしています。その結果、投資資金はテクノロジー株から生活必需品セクターへと移動するセクターローテーションが起きています。

しかし、冷静に分析すると、これらの懸念の中には過度に悲観的なものも含まれています。エヌビディア、マイクロソフト、メタ、アマゾンといった主要企業は依然として強固なビジネス基盤を持ち、好調な業績を維持しています。ソフトウェア企業への懸念も、実際のビジネス状況を見れば、必ずしも正当化されるものではありません。

マクロ経済環境では、株式市場全体のバリュエーションが歴史的平均を大きく上回っていること、関税問題による不確実性、消費支出の減速傾向など、注意すべき要因が存在します。

こうした状況下で重要なのは、短期的な市場の動きに振り回されず、投資の基本原則に立ち返ることです。ビジネスの本質を理解し、適正価格で購入し、長期的な視点を持ち、感情をコントロールする――これらの原則は、市場がどのような状況にあっても変わりません。

市場は常に何かを心配しています。2023年は銀行危機、2024年はインフレと金利上昇、2025年はAI過熱懸念、そして2026年はAI投資のROIや関税問題です。しかし、歴史が示すように、優れた企業は様々な困難を乗り越えて成長を続けてきました。

今は不安な時期かもしれませんが、それは同時に準備の時期でもあります。市場の本質を理解し、冷静に判断することで、長期的に価値を生み出す投資につながるのではないでしょうか。

本記事が、複雑な市場環境を理解する一助となれば幸いです。投資判断は常にご自身の責任で行い、必要に応じて専門家にご相談ください。

最新のコメント