キオクシア2026年3月期第3四半期決算を徹底解説|AI需要がもたらすメモリ市場の構造変化

目次

はじめに

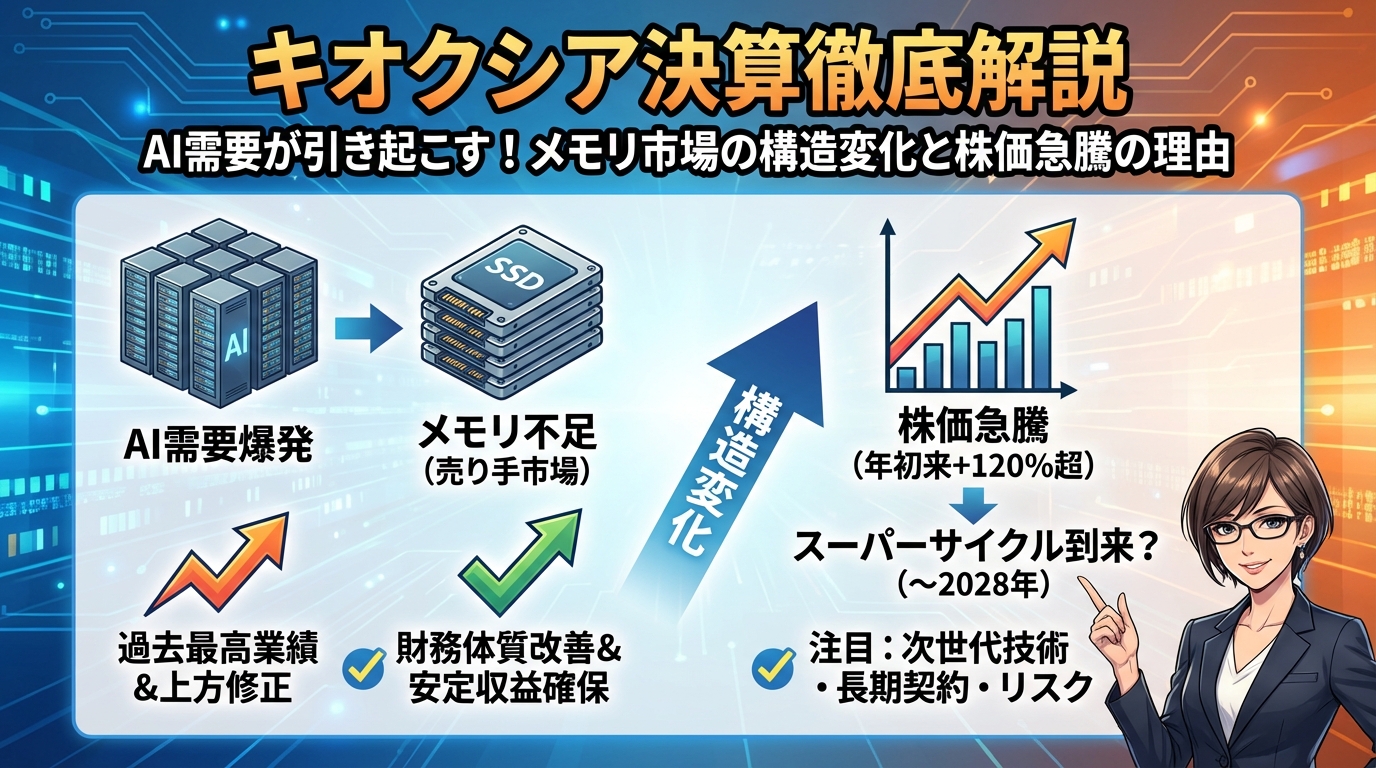

半導体メモリ業界に注目が集まっています。特に2026年に入ってから、「AI」というキーワードとともにメモリ不足が深刻化しているという報道を目にすることが増えました。そんな中、国内大手のキオクシアホールディングス(証券コード:285A)が2月12日に発表した決算内容が、大きな話題を呼んでいます。

売上も利益も過去最高を更新し、株価は発表翌日に15%も急騰。年初来では約120%の上昇という驚異的なパフォーマンスを見せています。一体何が起きているのでしょうか。

この記事では、キオクシアの決算内容を丁寧に読み解きながら、今メモリ市場で起きている「構造変化」について、専門用語をできるだけ避けて分かりやすく解説します。半導体業界に詳しくない方でも、今後の市場動向を理解する手がかりになれば幸いです。

2026年3月期第3四半期決算の主要ポイント

過去最高を更新した業績

キオクシアが2026年2月12日に発表した2025年10月から12月までの第3四半期決算は、すべての主要指標で過去最高を記録しました。

売上収益 は5,436億円で、前の四半期(7月から9月)と比べて21.3%の増加、前年の同じ時期と比べると41.6%も増えています。売上が伸びただけでなく、 営業利益 は1,447億円と前四半期比で66.0%も増加し、 営業利益率 は26.6%に達しました。

メモリ業界では traditionally、営業利益率は10~15%程度が一般的でしたので、26.6%という数字は非常に高い水準です。これは単なる好調というより、業界の力関係に変化が起きていることを示しています。

四半期の純利益は895億円で、前四半期の約2倍に達しました。また、 フリーキャッシュフロー(自由に使えるお金の流れ)も857億円と、8四半期連続で黒字を維持しています。

事業分野別の状況

キオクシアの事業は大きく3つの分野に分かれています。

「SSD & ストレージ」分野は売上の55%を占める主力事業で、3,004億円の売上を記録しました。これは主にデータセンターやエンタープライズ(企業)向けのSSD(高速ストレージ)を扱う分野です。前年同期比では7.8%の増加でした。

「スマートデバイス」分野は売上の34%を占め、1,863億円でした。こちらはスマートフォンなどのモバイル機器向けのメモリで、前年同期比で59.1%と大幅に伸びています。

「その他」(リテール・Sandisk向け)は570億円で、全体の11%を占めています。

特に注目すべきは、データセンター・エンタープライズ向けSSDが売上・出荷量ともに過去最高を更新したことです。これは後述するAI需要の拡大と深く関係しています。

通期予想の大幅な上方修正

さらに驚きだったのが、2026年3月期(2025年4月から2026年3月まで)の通年予想の大幅な上方修正です。

通年の売上収益は約2.2兆円と過去最高を見込んでおり、前年と比べて27.7%の増加です。営業利益は7,170億円から8,070億円、純利益は4,537億円から5,137億円と予想されています。これは前期と比べて66.6%から88.7%という大幅な増益です。

興味深いのは、証券アナリストたちの予想平均が2,977億円だったのに対し、実際の予想中央値は4,837億円と、約62%も上回ったことです。専門家の予想をはるかに超える業績が見込まれているということです。

好調の背景にある3つの要因

AI特需によるメモリ不足の深刻化

今回の好決算の最大の理由は、データセンター向けのNAND型フラッシュメモリ(SSDに使われる記憶装置)の需要が爆発的に増えていることです。

背景には「AI」の普及があります。ChatGPTをはじめとする生成AIサービスや、企業が導入するAIシステムは、膨大なデータを保存・処理する必要があります。そのため、データセンターでは大量の高速ストレージが必要になっているのです。

IDC(International Data Corporation)という調査会社の分析によれば、2026年のメモリ市場は前例のない「構造的な供給不足」に陥っているとのことです。

供給が足りない理由は、主要なメモリメーカー(Samsung、SK Hynix、Micronなど)が、HBM(High Bandwidth Memory:高帯域幅メモリ)という、AIの計算処理に特化した特殊なメモリの生産に工場のラインを振り向けているためです。その結果、一般的なDRAMやNANDの生産が物理的に制約されています。

調査によると、2026年のDRAMの供給成長率は16%、NANDの供給成長率は17%と、過去の平均を大幅に下回る見込みです。一方で、需要は急増しているため、「作れば売れる」という状況が生まれています。

QLC技術と大容量SSDへの注目

特に注目されているのが、「QLC」(Quad Level Cell:4ビット/セル)という技術を使った大容量SSDです。

QLCは、1つのメモリセルに4ビット分のデータを保存できる技術で、従来の技術よりも大容量化が可能です。AIの「学習」段階から「推論」(実際にAIを使う)段階への移行により、データセンターでは従来のHDD(ハードディスクドライブ)を高速・大容量のSSDに置き換える動きが加速しています。

キオクシアは2025年末に122TBと245TBという超大容量モデルの出荷を開始しました。これは業界でもトップクラスの容量です。同社が開発した「第8世代BiCS FLASH」(218層)という技術を用いたこれらの製品は、高い競争力を持っています。

こうした需給の逼迫により、メモリ業界は数十年ぶりに「売り手市場」に転換しました。キオクシアによれば、第3四半期の販売単価は前の四半期と比べて10%台前半上昇したとのことです。第4四半期(1月から3月)も「全アプリケーションで大幅な単価上昇」を予想しています。

さらに、MicrosoftやGoogle、Amazonといった大手クラウド事業者(ハイパースケーラーと呼ばれます)から、2027年・2028年を含む長期供給契約の提案を受けており、現在交渉中とのことです。これは需要の持続性を示す強力な証拠と言えます。

SanDiskとの合弁契約変更がもたらす収益改善

2026年1月30日、キオクシアは重要な契約変更を発表しました。Western Digital傘下のSandiskとの合弁契約を2034年まで延長し、対価の支払い方式を大幅に変更したのです。

従来の契約では、Sandiskはキオクシアの四日市工場で製造されるメモリに対して「原価ベース」で支払いをしていました。これは「コストプラス方式」と呼ばれ、製造にかかった費用に若干の利益を上乗せする形です。

新しい契約では、これが「製造サービスの対価」方式に変わりました。これにより、キオクシアには実質的な利益が計上される構造になります。

具体的には、2026年から2029年の間に総額約1,780億円の一時金を受け取り、さらに今後9年間、年間約200億円の営業利益が自動的に加算されることになります。年間200億円を9年間続けると約1,800億円、これに一時金を加えると総額約3,580億円という大きな価値が生まれます。

この契約変更により、キオクシアは市況が悪化しても年間200億円の利益は確保される「安定収益基盤」を獲得したことになります。半導体業界は好不況の波が激しいため、こうした安定収益は非常に価値があります。

財務体質の劇的な改善

かつてキオクシアの課題は、過重な借金でした。しかし、この問題は急速に解消されつつあります。

財務の健全性を示す指標の一つに「ネットD/Eレシオ」(純有利子負債と自己資本の比率)があります。この数字が低いほど、借金が少なく健全な経営状態と言えます。

キオクシアのネットD/Eレシオは、2024年3月期第1四半期には227%という高い水準でしたが、2026年3月期第3四半期には80%まで改善しました。わずか2年で150ポイント近く改善したことになります。

この改善は、8四半期連続で黒字のフリーキャッシュフローを生み出し続けた成果です。手元の現金及び現金同等物も2,815億円(前四半期比で460億円増)に増加し、財務的な余裕が大幅に向上しました。

こうした財務健全化は、今後の設備投資の余力拡大や、配当の復活可能性など、さまざまな戦略的選択肢をもたらします。

メモリ市場の構造変化とAI需要

2028年まで続く「メモリ・スーパーサイクル」

メモリ市場は過去数十年、「好況と不況のサイクル」を繰り返してきました。需要が増えると各社が増産し、供給過剰になって価格が下がり、不況になる。そしてまた需要が戻る、というパターンです。

しかし、今回は様相が異なります。IDCをはじめとする専門家たちは、2026年から2028年にかけて「構造的な供給不足」が継続すると予測しています。

2026年のメモリ市場規模は5,516億ドル(前年比34%増)と予想されており、これはファウンドリ市場(TSMCなどの製造受託企業の市場:約2,300億ドル)の2倍を超える規模です。

これは歴史的な転換点です。長年、半導体産業ではロジック半導体(プロセッサなど)がメモリより注目されてきましたが、AI時代にはメモリがボトルネック(性能を制限する要因)となり、市場の主役に躍り出たのです。

供給が足りない3つの理由

なぜ供給が追いつかないのでしょうか。主な理由は3つあります。

1つ目は、「HBMへの製造ライン転換」です。主要メーカーがAI向けの特殊なメモリ(HBM)の生産を優先しているため、一般的なDRAMやNANDの供給が減少しています。

2つ目は、「新規工場建設の遅れ」です。半導体工場の建設には3年から5年という長い時間がかかります。需要が急増したからといって、すぐに供給を増やすことはできないのです。

3つ目は、「技術的なハードル」です。218層以上のNANDや、HBM3E/4といった先端技術の量産は、一部のメーカーに限られています。技術的な難易度が高いため、簡単には参入できません。

需要を支える3つの柱

一方、需要側には3つの強力な要因があります。

まず「AIサーバー需要」です。AIを動かすサーバーは、従来のサーバーと比べて搭載するメモリの量が数倍も多くなります。

次に「推論ワークロード」です。学習済みのAIモデルを実際に使う「推論」の段階でも、エッジデバイス(スマートフォンやIoT機器)やデータセンターで大量のメモリが必要になります。

そして「HDD代替」です。前述の通り、データセンターでは従来のハードディスクを大容量SSDに置き換える動きが加速しています。

この需給ギャップは、「作れば売れる」「価格決定権は売り手にある」という状況を2028年頃まで継続させると見られています。

消費者市場への影響

ただし、この供給不足は消費者市場にも影響を及ぼしています。

IDCの予測によれば、2026年のスマートフォン出荷台数は最大で5.2%減少する可能性があります。平均販売価格は3%から8%上昇する見込みです。特に低価格モデルを主力とする中国ブランド(Xiaomi、Oppo、Vivoなど)が影響を受けると見られています。

PC市場でも同様で、2026年のPC出荷は最大で8.9%減少し、価格は4%から8%上昇する可能性があります。AI PC(NPU:Neural Processing Unitを搭載したPC)の普及にブレーキがかかる懸念もあります。

キオクシアにとって、この状況は「両刃の剣」と言えます。データセンター向けが好調な一方、スマートフォン向けは台数減の影響を受ける可能性があるからです。ただし、第3四半期の実績を見る限り、スマートデバイス部門も前年同期比59.1%増と好調で、単価上昇が数量減を補って余りある状況になっています。

キオクシアの競争上のポジション

NAND型フラッシュメモリ市場の主要プレイヤーは、Samsung、SK Hynix、Micron、Western Digital、そしてキオクシアの5社です。

Samsungは世界シェア約33%でトップです。約236層のNANDを量産中ですが、HBMにも注力しているため、NAND供給は抑制気味です。

SK Hynixはシェア約19%で、約238層のNANDを量産しています。HBM市場で圧倒的なシェア(約50%)を持ち、NAND生産能力の一部をHBMに振り向けています。

Micronはシェア約13%ですが、2026年の受注が既に完売状態で、顧客需要の3分の2しか満たせていない状況だと報じられています。アイダホ州に新工場を建設中で、2027年から2028年に稼働予定です。

キオクシアはシェア約18%で、第8世代BiCS FLASH(218層)を量産中です。第9世代、第10世代(BICS10:332層)の生産を2026年に前倒しする計画です。QLC大容量SSD(122TB/245TB)では業界をリードしており、Western Digitalとの製造合弁により、実質的な生産能力は世界2位から3位レベルです。

キオクシアの強みは、QLC技術での先行、合弁契約による安定収益、明確な技術ロードマップ、そして財務健全性の向上にあります。また、2027年には「KV Cache NAND」というAI推論用の特殊なNANDの量産を開始する予定で、新たな成長領域への取り組みも進んでいます。

注目すべきリスク要因

地政学リスクと米中半導体摩擦

どんなに好調な事業にも、注意すべきリスクは存在します。キオクシアにとって最大のリスクの一つが地政学的な問題です。

中国は世界最大のメモリ輸入国であり、キオクシアにとっても重要な市場です。もし米国の対中輸出規制が強化された場合、影響は避けられません。

一方、中国の国産メモリメーカー(CXMTやYMTCなど)は技術的に数年遅れており、短期的には大きな脅威ではありません。専門家の予測では、CXMTが2026年に世界DRAM生産の約15%を占める可能性があるとされますが、技術水準は韓国勢より3年から5年遅れていると言われています。

キオクシアは、データセンター向けの比率を高めることで中国依存度を相対的に下げており、また日米同盟の強化による日本製半導体への追い風も期待できます。

市況反転リスク

2つ目のリスクは、市況の反転です。2027年から2028年にかけて、MicronやSamsungの新工場が稼働すれば、供給不足は緩和されます。その時点で価格下落圧力が高まる可能性があります。

半導体メモリは「シクリカル」(景気循環的)な産業と言われ、好況と不況を繰り返す特性があります。今は好況期ですが、いずれ調整局面が来る可能性は否定できません。

ただし、キオクシアは大手クラウド事業者との長期供給契約の締結を進めており、価格変動リスクをある程度ヘッジ(回避)できる可能性があります。また、前述のSanDiskとの合弁契約による年間200億円の安定収益も、市況悪化時の「緩衝材」となります。

技術競争リスク

3つ目は、技術競争での遅れというリスクです。

HBM市場ではSK Hynixが圧倒的なシェアを持ち、Samsungとの2強体制が固まりつつあります。キオクシアはHBMを生産していないため、この高成長市場に直接参入できません。

ただし、キオクシアはNAND市場での差別化(QLCやKV Cache NANDなど)を進めており、AI推論用メモリという新たな成長領域に注力しています。HBMとは異なる形で、AI市場の成長を取り込もうとしているのです。

株価動向と市場の反応

驚異的な株価上昇

決算発表を受けて、キオクシアの株価は大きく反応しました。2026年2月13日(決算発表翌日)の終値は約15%上昇し、年初来の上昇率は約120%に達しました。時価総額は約3兆円規模と推定されています。

特に注目すべきは、今回の決算でEPS(1株当たり利益)の予想が大幅に切り上げられたことです。従来の証券アナリストのコンセンサス予想では、年間のEPSは約550円でした。しかし、今回のガイダンス中央値(純利益4,837億円)から計算すると、EPSは約894円となります。実に約62%の上方修正です。

割安感が残る評価

株価を仮に3,000円、予想EPSを894円とすると、PER(株価収益率)は約3.4倍となります。

半導体メモリ業界の平均PERは10倍から15倍程度ですので、キオクシアのPERは極めて低い水準です。これは次のような理由が考えられます。

まず、上場から1年余りで、まだ投資家の認知が十分に広がっていないこと。次に、半導体市況への懸念です。「シクリカル銘柄」(景気循環株)として、好況期の利益が続かないのではという警戒感があります。そして、過去の債務問題の記憶も影響しているかもしれません。

しかし、今回の決算により財務問題は解消し、構造的な成長ストーリーが明確になりました。今後、業界平均に近いPERへと再評価される可能性は十分にあると見る専門家もいます。

専門家や市場の反応

Bloombergの報道によれば、決算発表後、複数の証券アナリストが目標株価を引き上げました。Citigroupは「世界で最もパフォーマンスの良い主要株」と評価し、継続的な上昇余地を指摘しています。

SNSやリアルタイムの株式情報では、「やばすぎて草」「PTS(時間外取引)でストップ高」といった熱狂的な反応も見られました。個人投資家の関心も高まっているようです。

一方で、冷静な見方もあります。確かに業績は素晴らしいものの、半導体業界の循環性を考えると、現在のピーク利益が永続するとは限りません。また、地政学リスクや技術競争の激化など、不確実性も残っています。

今後の注目ポイント

短期的な注目点(今後3~6ヶ月)

今後数ヶ月で注目すべきポイントは、まず第4四半期決算(2026年5月発表予定)です。会社が示したガイダンス通りに利益率の改善が実現するか、データセンター向けSSDの出荷動向がどうなるか、そして大手クラウド事業者との長期供給契約の締結が進むかどうかが焦点となります。

また、業界全体の動向も重要です。NAND価格の推移を追跡する専門サイト(TrendForceやDRAMeXchangeなど)のデータや、競合他社(Micron、Western Digitalなど)の決算内容も参考になります。

中期的な注目点(6~18ヶ月)

中期的には、次世代NANDの量産状況が重要です。BICS9やBICS10(332層)の量産がスムーズに立ち上がるか、QLC大容量SSD(122TB/245TB)がどれだけの顧客を獲得できるかが、今後の成長を左右します。

また、2027年に量産開始予定の「KV Cache NAND」(AI推論用NAND)も注目です。主要AIチップメーカー(NvidiaやAMDなど)との協業が実現すれば、新たな成長エンジンとなる可能性があります。

さらに、財務健全化を受けて配当が復活するかどうかも、投資家にとっては関心事です。株主還元方針の明確化が期待されます。

長期的な注目点(18ヶ月以上)

長期的には、Western Digitalとの関係が重要なテーマです。Western DigitalはNAND事業の分離上場を計画しており、キオクシアとの統合・再編の可能性も日経新聞などで度々報道されています。もし統合が実現すれば、業界地図が大きく変わる可能性があります。

次世代メモリ技術の動向も見逃せません。HBF(高帯域幅フラッシュ)の実用化や、3D XPointなどの次世代不揮発性メモリがどう発展するかは、長期的な競争力を左右します。

そして、地政学環境の変化です。日米半導体協力の進展や、中国市場の規制動向は、今後の事業展開に大きな影響を与えるでしょう。

まとめ

キオクシアの2026年3月期第3四半期決算は、単なる好業績報告を超えた「構造的な転換点」を示す内容でした。

売上収益5,436億円、営業利益1,447億円、営業利益率26.6%という数字は、いずれも過去最高です。通期の純利益予想は4,537億円から5,137億円と、証券アナリストの予想を大きく上回りました。

この好調の背景には、3つの大きな要因があります。1つ目は、AI需要によるメモリ不足の深刻化です。データセンター向けのNAND需要が爆発的に増加し、「作れば売れる」という売り手市場が形成されています。2つ目は、SanDiskとの合弁契約変更による収益構造の改善です。年間200億円の安定収益が今後9年間続くことで、市況変動への耐性が高まりました。3つ目は、財務体質の劇的な改善です。ネットD/Eレシオは227%から80%まで下がり、戦略的な選択肢が大きく広がりました。

メモリ市場全体を見ると、2026年から2028年にかけて「構造的な供給不足」が続くと予測されています。AI需要、HBMへの製造ライン転換、新規工場建設の遅れという3つの要因が重なり、NANDもDRAMも需給が逼迫しています。この「メモリ・スーパーサイクル」とも呼ばれる状況は、キオクシアにとって大きな追い風です。

一方で、注意すべきリスクもあります。地政学リスク、特に米中半導体摩擦の影響は無視できません。また、2027年以降に新工場が稼働すれば市況が反転する可能性もあります。さらに、HBM市場に参入していないことは、長期的な技術競争の観点からは課題と言えるかもしれません。

株価は決算発表翌日に15%急騰し、年初来で約120%の上昇を記録しました。PERは約3.4倍と業界平均と比べて低く、再評価の余地があるという見方もあります。ただし、半導体業界特有の「シクリカル性」(景気循環性)を考えると、現在のピーク利益が永続するわけではないことも認識しておく必要があります。

今後は、第4四半期決算での利益率改善、長期供給契約の締結状況、次世代NAND(BICS9、BICS10)の量産立ち上がり、KV Cache NANDの開発進捗、そしてWestern Digitalとの関係など、多くの注目ポイントがあります。

キオクシアの決算は、半導体メモリ業界がAI時代を迎えて大きく変化していることを象徴するものです。これまでの「ブーム・バストサイクル」とは異なる、構造的な成長局面に入った可能性を示唆しています。今後の展開に注目していきたいと思います。

最新のコメント