JPモルガンの銀大量保有と3兆ドル市場の懸念:機関投資家が注目する金融リスクとは

金融市場では表向きの楽観的なムードの裏側で、実は大きな動きが起きていることをご存知でしょうか。大手金融機関による異例の行動、急拡大する規制外の市場、そして経営トップたちの不可解な動き――これらは単なる偶然ではなく、何か重要なシグナルを発しているかもしれません。

2026年2月現在、ウォール街では水面下で注目すべき現象が進行しています。JPモルガンによる大規模な銀の現物保有、3兆ドル規模にまで膨れ上がった「プライベートクレジット市場」、そして2008年の金融危機前夜を彷彿とさせるCEOたちの自社株売却――。

今回の記事では、こうした一見バラバラに見える出来事がどのようにつながっているのか、そして私たち投資家がこれらの動きから何を学べるのかについて、分かりやすく解説していきます。難しい金融用語はできるだけ避けて、身近な例を交えながらお話ししていきますので、ぜひ最後までお付き合いください。

目次

プライベートクレジット市場とは?3兆ドル規模に膨らんだ新たな懸念

影の銀行システムとも呼ばれる市場の実態

まず「プライベートクレジット市場」という言葉に馴染みがない方も多いかもしれませんね。簡単に言うと、これは銀行ではなくヘッジファンドやプライベートエクイティファームなどが企業にお金を貸す市場のことです。

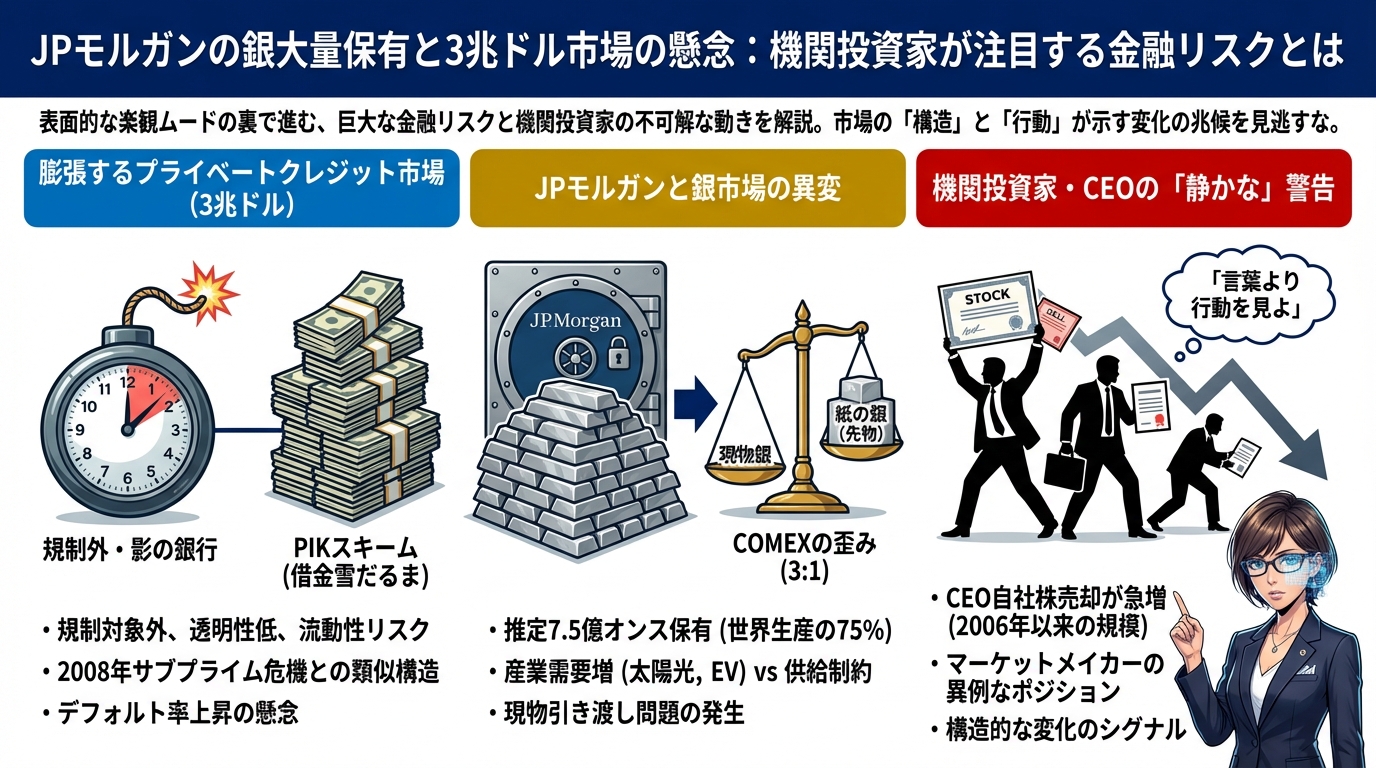

2008年の金融危機後、銀行に対する規制が厳しくなりました。その結果、従来は銀行が担っていた企業向け融資の役割を、規制の緩い投資ファンドなどが担うようになったのです。この市場は急速に成長し、2026年時点で約3兆ドル、日本円にすると約450兆円という巨大な規模になっています。

2020年には約1.2兆ドルだった市場が、わずか数年で3倍近くに膨れ上がったことになります。これは年率15〜20%という驚異的な成長率です。

2008年のサブプライム危機との比較

ここで気になるのが、この市場の健全性です。実は専門家の間では、この「プライベートクレジット市場」が2008年の「サブプライム住宅ローン市場」と似た構造的問題を抱えているのではないかという懸念が広がっています。

2008年のサブプライムローン市場は約1.3兆ドルの規模でした。一方、現在のプライベートクレジット市場は3兆ドルと、その2倍以上の規模です。さらに問題なのは、この市場が以下のような特徴を持っていることです。

規制対象外であること: 銀行のような厳しい規制を受けていないため、透明性が非常に低いのです。

流動性の低さ: これらの融資は簡単に売買できません。株式市場のように「売りたい時にすぐ売れる」というわけにはいかないのです。

価格の不透明さ: 市場で取引されていないため、本当の価値がいくらなのか分かりにくいという問題があります。

PIKスキームという時限爆弾

さらに懸念されているのが「PIK(ペイメント・イン・カインド)」と呼ばれる仕組みです。これは少し複雑ですが、分かりやすく説明しますね。

通常、お金を借りた企業は毎年利息を現金で支払います。しかしPIKスキームでは、現金で支払う代わりに「借金の額を増やす」ことで利息を払ったことにするのです。

具体的な例を挙げましょう。ある企業が10億ドルを年利10%で借りたとします。通常なら毎年1億ドルの現金を利息として支払います。しかしPIKの場合、現金は支払わず、借金が11億ドルに増えるのです。

これの何が問題かというと、貸した側は会計上「利息収入を得た」ことになるのですが、実際には現金は1円も入ってきていません。そして借りた側の借金は雪だるま式に増え続けます。

これは2006〜2007年のサブプライム危機前に見られた「ティーザーレート」(最初は低い金利だが後から跳ね上がる)住宅ローンと似た構造です。問題を先送りにしているだけで、いつか破綻の時が来るのです。

UBSなどの大手金融機関も、2025年後半からこの市場におけるデフォルト率(返済できなくなる割合)の上昇について警告を発しています。実際、レバレッジドローン市場のデフォルト率は、2021年の1.5%から2025年第4四半期には3.8%まで上昇しているというデータもあります。

銀市場に機関投資家が注目する理由

産業金属としての銀の重要性

話題を変えて、「銀(シルバー)」についてお話ししましょう。なぜ今、銀が注目されているのでしょうか。

銀は金とは異なり、投資対象というよりも「産業金属」としての側面が非常に強いのです。私たちの日常生活を支える多くの製品に銀が使われています。

太陽光パネル: 世界の銀需要の約15〜20%を占めています。再生可能エネルギーへの転換が進む中、この需要は増え続けています。

電子機器: 銀は全ての金属の中で最も電気を通しやすい性質を持っています。そのため、5G基地局や電気自動車の電装系など、最先端技術に欠かせない素材なのです。

医療・抗菌用途: 銀イオンには強い抗菌作用があり、医療機器などでの使用も増加しています。

供給の制約という問題

需要が増える一方で、供給には限界があります。銀の年間採掘量は約10億オンス(約3.1万トン)ですが、その約80%は銅や鉛、亜鉛などの鉱山から「副産物」として採掘されています。

これが何を意味するかというと、銀の価格が上がったからといって、銀の採掘量を簡単に増やせないということです。主目的は銅や亜鉛の採掘であり、銀はその「おまけ」のようなものだからです。

さらに、主要生産国はメキシコ、ペルー、中国など、政情や政策面でリスクを抱える国々です。供給が不安定になる可能性も考慮しなければなりません。

5000年の歴史を持つ貨幣としての価値

銀にはもう一つ重要な側面があります。それは人類の歴史において、最も長く「お金」として使われてきたという事実です。

古代メソポタミアの紀元前3000年頃から、銀は交換の手段として使われていました。中世ヨーロッパでは金よりも銀が主流でした(金は希少すぎたため)。アメリカでも1965年まで25セント硬貨に90%の銀が含まれていました。

現代では紙幣やデジタルマネーが主流ですが、これらは政府や中央銀行への「信用」に基づいています。もし量的緩和や財政赤字の拡大でその信用が揺らいだ時、「誰の負債でもない」実物資産としての銀や金の価値が再認識される可能性があるのです。

JPモルガンと銀の現物保有の真相

7.5億オンスという推定保有量の意味

ここからが本題です。JPモルガン・チェースという世界最大級の金融機関が、推定で7億5000万オンス(約2.3万トン)もの銀を現物で保有しているとされています。

この数字がどれほど巨大かというと、世界の年間生産量の約75%に相当します。つまり、1年間に世界中で採掘される銀の4分の3を、たった1つの企業が保有している計算になるのです。

JPモルガンは公式にはこの保有量を公表していません。しかし、業界アナリストたちが長年にわたって追跡調査を行い、同社が2011年以降継続的に銀の現物を蓄積してきたことが明らかになっています。

言動不一致という警告サイン

興味深いのは、JPモルガンの「言うこと」と「やること」が一致していない点です。

同社が公表するリサーチレポートでは、銀市場についてニュートラル(中立的)または弱気な見解を示すことがあります。しかし実際には、史上最大規模の銀の現物ポジションを構築しているのです。

これは投資の世界でよく言われる格言を思い起こさせます。「彼らの言葉ではなく、行動を見よ」というものです。大手金融機関のレポートは、必ずしもその機関自身の本当の考えや行動とは一致しないことがあるのです。

COMEX市場の構造的脆弱性

もう一つ重要な点があります。それはCOMEX(コメックス)と呼ばれる世界最大の銀先物市場の構造です。

COMEXには約3億オンスの現物在庫があるとされています。しかし、未決済の先物契約(オープンインタレスト)は約10億オンス相当にのぼります。つまり、「紙の上の銀」が「実際の銀」の3倍以上存在する計算になるのです。

これが何を意味するかというと、もし金融危機や地政学的ショックで先物保有者が一斉に「現物を引き渡してくれ」と要求した場合、物理的に対応できない可能性があるということです。

実際、2024〜2025年にかけて、COMEXでは銀の現物引き渡しにおける遅延や「技術的問題」が複数回報告されています。表向きは「事務処理の遅れ」や「システムメンテナンス」とされていますが、実態は現物在庫の逼迫を示している可能性も指摘されています。

SLVとカウンターパーティーリスク

銀に投資する手段として、SLV(アイシェアーズ・シルバー・トラスト)という銀価格に連動するETF(上場投資信託)があります。これは世界最大の銀ETFで、運用資産は約100億ドル規模です。

ここで注目すべきは、このSLVの現物銀を保管している「カストディアン」(保管者)が、他でもないJPモルガン・チェース銀行だという点です。

つまりJPモルガンは、SLVのために銀を保管する一方で、自社でも銀の売買を行い、さらに自己勘定で7.5億オンスもの銀を保有しているのです。これは「利益相反」の可能性を含んでいます。

ちなみにJPモルガンは、貴金属市場での不正取引により、2020年に米国司法省から9.2億ドルという巨額の罰金を科された過去があります。罪状は「スプーフィング」と呼ばれる、偽の注文を出して価格を操作する行為でした。対象市場は金、銀、プラチナ、パラジウムで、期間は2008年から2016年にわたります。

こうした事実を知ると、同社が貴金属市場で大きな影響力を持ち、かつ過去に不正行為を行った実績があることが分かります。

機関投資家の動きから読み解く市場のシグナル

CEOたちの大量株式売却という警告

2025年第4四半期から2026年第1四半期にかけて、アメリカの主要企業のCEOやCFOによる自社株売却が急増しています。その規模は2006年、つまりサブプライム危機の前年と同水準かそれ以上だと言われています。

通常、インサイダー(企業内部者)の売りと買いの比率は3対1程度です。しかし2026年初頭には、この比率が8対1以上になっているという推定もあります。

CEOは自社の業績見通しについて、誰よりも詳しい情報を持っています。もちろん、個人的な資産分散という正当な理由で株を売ることもあります。しかし、これほど多くの経営トップが同時期に大量の株式を売却しているという事実は、何らかのシグナルと受け取ることもできるでしょう。

2006年の教訓があります。サブプライム危機の1年前、金融セクターのCEOたちが記録的な自社株売却を実施していたのです。これは後に連邦議会で問題視されました。

Jane Streetの異例な動き

もう一つ興味深い動きがあります。Jane Street(ジェーン・ストリート)という世界最大級のマーケットメイカー(市場で売買の仲介を行う会社)が、SLV(銀ETF)に対して異例の大規模なポジションを保有しているのです。

Jane Streetのような会社は通常、価格が上がるか下がるかという「方向性」には賭けません。彼らは売値と買値の差(スプレッド)から利益を得るため、中立的なポジションを維持するのが普通です。

そんな会社が、銀に対して大きなポジションを持っているということは、何か特別な理由があると考えられます。銀価格の上昇を見込んでいるのか、あるいは他のポジションのヘッジなのか、または顧客からの大量の引き渡し要求に備えているのか――いずれにしても、銀市場に何か構造的な変化が起きていることを示唆しています。

「静かな資金」を追う重要性

投資の世界では、派手に宣伝される投資テーマよりも、機関投資家が「静かに」実行している行動を追跡することが重要だとよく言われます。

テレビや雑誌で「今が買い時!」と盛んに宣伝されている投資商品は、すでに多くの人が買った後であることが多いのです。一方、大手ファンドや経営トップが目立たないように実行している取引こそ、本当に重要なシグナルを含んでいることがあります。

JPモルガンが7.5億オンスの銀を静かに蓄積し、トップCEOたちが記録的な自社株売却を行い、Jane Streetがポジションを構築している――これらは偶然ではないかもしれません。

データではなく「構造」を見る投資の視点

個人投資家と機関投資家の違い

多くの個人投資家は「データ」、つまり価格チャートや業績の数字にフォーカスします。移動平均線がどうだとか、PER(株価収益率)がいくらだとか、そういった数値を見て投資判断をします。

もちろんこれらも大切ですが、機関投資家はそれに加えて「構造」を分析します。構造とは、インセンティブ(動機付け)、規制、資金の流れ、決済の仕組みといった、市場の骨組みのことです。

銀市場の構造分析の例

銀市場で言えば、データレベルでは以下のようなものを見ます。

- 銀価格のチャートや移動平均線

- 金銀比率(金の価格を銀の価格で割った数値、歴史的には80前後)

- COTレポート(商品先物取引委員会が公表する、誰がどれだけポジションを持っているかのデータ)

一方、構造レベルでは以下を分析します。

- COMEXの現物在庫と先物契約の比率(前述の3対1の問題)

- ETFのカストディアンにおける利益相反

- JPモルガンの長期的な蓄積行動

- 引き渡しプロセスの変化(遅延や技術的問題の発生)

構造分析が「潜在的な不安定性」を示している場合、価格が平穏でも何らかの準備をする理由になります。2008年の金融危機でも、2020年3月のコロナショックでも、価格が崩壊する前に構造的な異常が先行していたのです。

すべてを繋ぐ大きな絵

ここまでお話ししてきた様々な要素を一つの絵として見てみましょう。

プライベートクレジット市場の膨張: 3兆ドル規模の規制外市場が、PIKスキームなどの時限爆弾を抱えている

CEOの大量売却: 企業トップたちが2006年以来の規模で自社株を売却している

JPモルガンの銀蓄積: 世界最大級の金融機関が、年間世界生産量の75%に相当する銀を保有している

COMEX市場の歪み: 紙の上の銀が実際の銀の3倍以上存在し、引き渡し問題も発生している

マーケットメイカーの異例なポジション: 通常は中立を保つJane Streetが大規模な銀ポジションを保有している

これらは一見バラバラの出来事のように見えますが、すべてが何か大きな変化の兆候を示しているのかもしれません。歴史を振り返ると、大きな金融危機の前には必ず「警告サイン」がありました。しかしそれらは、実際に危機が起こるまでほとんど無視されていたのです。

まとめ:変化の兆しを読み解く

今回の記事では、一見複雑に見える金融市場の動きを、できるだけ分かりやすくお伝えしてきました。

「プライベートクレジット市場」という3兆ドル規模の巨大市場が、2008年のサブプライム危機に似た構造的問題を抱えている可能性があること。銀という金属が、産業需要と貨幣としての歴史的価値の両面から注目されていること。そして、JPモルガンをはじめとする機関投資家たちが、公には語らない形で大規模な動きを見せていること。

重要なのは、これらの情報を知ることで、金融市場で何が起きているのかをより深く理解できるようになることです。テレビや新聞の表面的なニュースだけでなく、その裏側で何が起きているのかを考える視点を持つことが大切です。

投資の格言に「彼らの言葉ではなく、行動を見よ」というものがあります。大手金融機関や経営トップが実際に何をしているのか――それこそが最も信頼できる情報かもしれません。

市場は常に変化しています。そして大きな変化の前には、必ず何らかのシグナルが発せられます。私たち投資家にできることは、そうしたシグナルに敏感になり、自分なりの判断材料として活用していくことではないでしょうか。

この記事が、皆さんの金融市場への理解を深める一助となれば幸いです。市場の動きを注視しながら、賢明な判断をしていきましょう。

最新のコメント