Adobe株価急落の真相:AI時代における企業価値を徹底解説【2026年最新】

目次

導入文

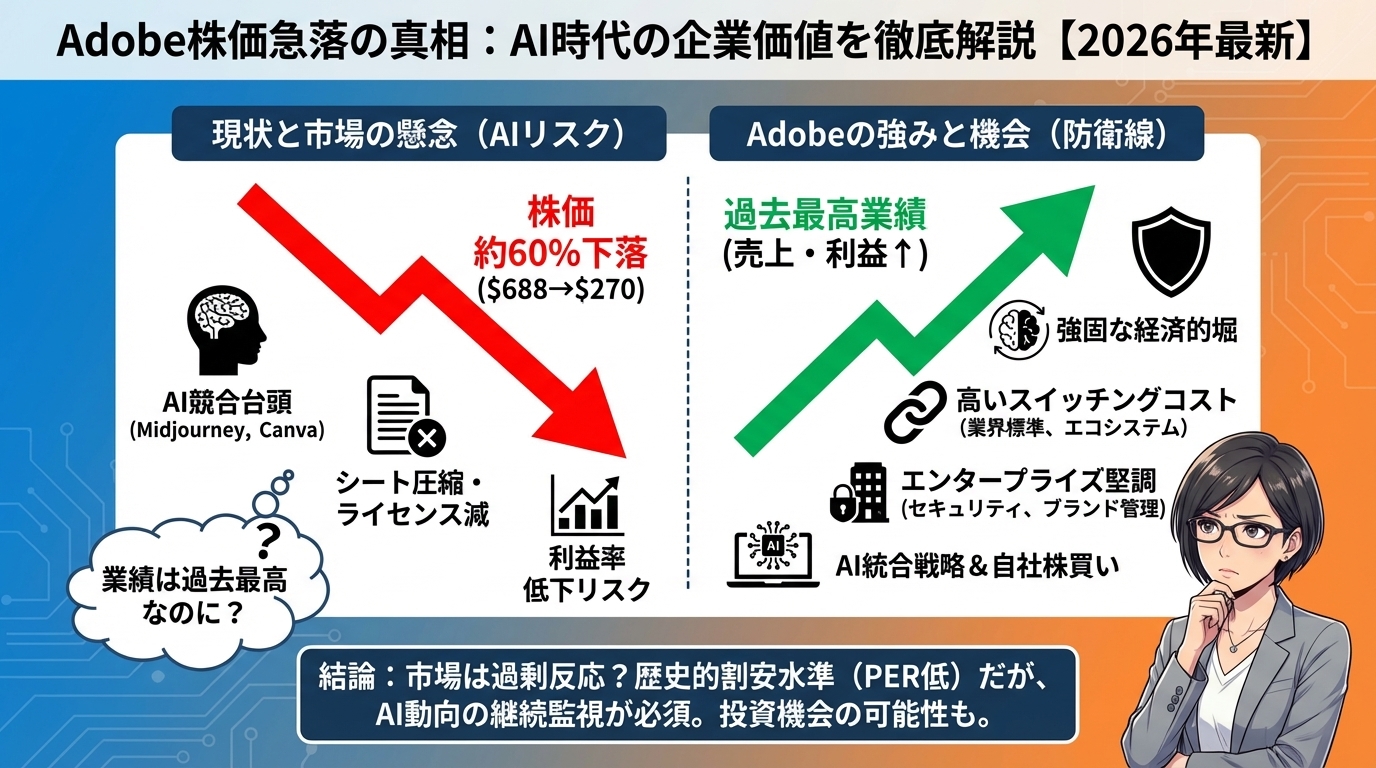

Adobe(アドビ)の株価が大きく下落していることをご存知でしょうか?2021年12月のピーク時には688ドルだった株価が、2026年3月現在では270ドル前後まで下がっています。約60%もの下落です。

「業績が悪化したのかな?」と思われるかもしれませんが、実は違うんです。Adobeの業績は過去最高を記録しており、財務面では非常に健全な状態を維持しています。それなのになぜ株価は急落しているのでしょうか?

その答えは「AI(人工知能)」にあります。市場は、MidjourneyやClaudeのような新しいAIツールが、Adobeのビジネスを脅かすのではないかと恐れているのです。でも、この恐怖は本当に正しいのでしょうか?それとも過剰反応なのでしょうか?

この記事では、Adobe株価の急落の背景にある「AIリスク」を丁寧に解説し、同社のビジネスモデルや競争力、そして今後注目すべきポイントをわかりやすくお伝えします。投資に興味がある方も、テクノロジー業界の動向に関心がある方も、ぜひ最後までお読みください。

Adobe株価の急落:何が起きているのか?

数字が示す極端なギャップ

まず、現状を整理してみましょう。Adobe株は2021年12月に688ドルの高値をつけた後、2026年3月現在では270ドル前後で取引されています。約60%の下落です。これだけ聞くと「会社に何か重大な問題が起きたのでは?」と心配になりますよね。

ところが、業績を見てみると全く違う景色が見えてきます。2025年度(FY2025)の決算は過去最高を記録しました。具体的な数字を見てみましょう。

売上高は237億7,000万ドルで、前年比11%の増加です。純利益は71億3,000万ドルで、前年比28%も増えています。さらに、営業キャッシュフロー(会社が事業活動で実際に稼いだ現金)は100億3,000万ドルに達しました。

どう見ても、業績は好調です。それなのに株価は大幅に下落している。この矛盾が、今のAdobeを理解する上での最大のポイントなんです。

市場が恐れる「AIによる破壊」

株価が下落している理由は、業績悪化ではなく「将来への不安」です。具体的には、AIツールの進化によって、Adobeの主力製品である「Creative Cloud」(PhotoshopやIllustratorなどのクリエイティブツール群)が不要になるのではないか、という懸念です。

実際、AIを使った画像生成ツールは急速に進化しています。Midjourneyは美しい画像を簡単に生成できますし、Canvaは使いやすいデザインツールとしてIPO(株式公開)の準備を進めています。こうした新しいツールが登場する中で、「わざわざ高額なAdobe製品を使う必要があるのか?」という疑問が市場に広がっているのです。

2026年1月には、投資銀行のゴールドマン・サックスがAdobeの投資評価を「買い」から「売り」に格下げしました。これも株価急落の引き金となりました。

株価と業績のギャップが意味すること

ここで重要なのは、株価が「現在の業績」ではなく「将来の期待」を反映しているという点です。株価が下がっているということは、市場が「Adobeの将来は厳しい」と判断している証拠です。

でも、本当にそうなのでしょうか?市場の判断は常に正しいとは限りません。過去には、一時的な恐怖で株価が下がったものの、その後回復した例もたくさんあります。Adobeの場合はどうなのか、次のセクションから詳しく見ていきましょう。

AIは本当に脅威なのか?市場の懸念を解説

懸念その1:必要なライセンス数が減る「シート圧縮」

まず、市場が最も恐れているのは「シート圧縮」と呼ばれる現象です。これは少し専門的な言葉ですが、簡単に言うと「AIが効率化を進めることで、必要な従業員数が減り、結果としてソフトウェアのライセンス数も減る」というシナリオです。

具体例で考えてみましょう。ある会社で、これまで10人のデザイナーが必要だった作業があるとします。AIの支援によって、同じ作業を5人で完了できるようになったらどうでしょう?その会社が購入するAdobeのライセンス数は半分になってしまいます。

Adobeの収益モデルは「サブスクリプション」、つまり毎月の利用料金です。ライセンス数が減れば、売上も減ります。現在、Adobeの年間経常収益(ARR)は256億ドルに達していますが、この成長が鈍化したり、最悪の場合は減少に転じたりする可能性があるのです。

懸念その2:ライトユーザーの流出

次の懸念は、カジュアルなユーザーや中小企業の離脱です。Adobeの製品は月額50ドルから80ドルと、決して安くはありません。プロのデザイナーにとっては必要経費ですが、たまにしか使わない人にとっては高額です。

ここに、より手軽で安価なツールが登場しています。Canvaは直感的で使いやすく、基本機能は無料です。Midjourneyは月額10ドル程度で高品質な画像を生成できます。Meta(旧Facebook)などは無料のAI画像生成ツールを提供しています。

こうしたツールの登場により、「プロレベルではないけど、そこそこのクオリティでいい」というユーザー層が、Adobeから離れていく可能性があります。

懸念その3:利益率の低下

AI競争に勝ち残るためには、巨額の投資が必要です。NVIDIAが製造する高性能なGPU(画像処理装置)を大量に購入しなければなりませんし、AI機能の開発にも多くの人材と資金が必要です。

さらに、競争が激しくなると、以前は追加料金を取れていた機能を無料で提供せざるを得なくなります。実際、Adobeの調整後営業利益率は、2024年度の47%から2025年度は46%、2026年度の予想では45%へと少しずつ低下しています。

利益率の低下は、会社の収益力が弱まることを意味します。これも投資家にとっては気がかりな点です。

懸念その4:「勝者総取り」のリスク

最も破壊的なシナリオは、1つのAIプラットフォームが圧倒的な優位性を確立し、既存のツールが不要になってしまうケースです。

例えば、OpenAIの「Sora」というAI動画生成ツールが完璧に進化して、プロンプト(文字での指示)だけで完成度の高い映像を作れるようになったらどうでしょう?そうなると、Premiere Pro(Adobeの動画編集ソフト)は不要になるかもしれません。

ただし、専門家の分析によれば、現時点ではどのAIモデルも長期的な優位性を確立していません。数ヶ月ごとに別のモデルがトップに立つという状況が続いています。つまり、まだ「勝者」は決まっていないのです。

市場の恐怖は正当なのか?

これらの懸念は、どれも理論的にはあり得るシナリオです。AIがクリエイティブ業界に与える影響は確かに大きいでしょう。

しかし、重要なのは「これらが実際に起こるかどうか」そして「Adobeにそれを防ぐ手段があるかどうか」です。次のセクションでは、Adobeのビジネスの実態を詳しく見ていきましょう。

Adobeのビジネスモデルと収益構造

3つの収益の柱

Adobeのビジネスは、大きく3つの部門に分かれています。それぞれを見ていきましょう。

デジタルメディア部門:売上の74%を占める主力事業

まず、最も大きいのが「デジタルメディア部門」です。2025年度の売上高は176億5,000万ドルで、全体の約74%を占めています。

この部門には、皆さんもよくご存知のソフトウェアが含まれています。写真編集の「Photoshop」、イラスト作成の「Illustrator」、動画編集の「Premiere Pro」、PDF作成の「Acrobat」などです。これらは「Creative Cloud」というサブスクリプションサービスとして提供されています。

驚くべきは、この部門の粗利益率です。なんと 95% です。つまり、売上1ドルに対して、直接的なコストはわずか5セントしかかからないということです。

これは、ソフトウェアビジネスの大きな特徴です。一度開発してしまえば、それを何千人、何万人のユーザーに配信するコストはほとんどかかりません。製造業のように、製品を1つ作るたびに材料費や人件費がかかるわけではないのです。

また、この部門にはAI統合ツールも含まれています。「Adobe Firefly」という生成AIツールや、「Adobe Express」という手軽なデザインツールです。2025年度のAI関連の年間経常収益は、全体の約30%を占めるまで成長しました。

デジタルエクスペリエンス部門:企業向けマーケティングソリューション

2つ目は「デジタルエクスペリエンス部門」で、2025年度の売上高は58億6,000万ドル(全体の約25%)です。

こちらは主に大企業向けのマーケティングツールです。「Adobe Experience Platform」という顧客データ管理の基盤、「Adobe Analytics」というウェブ解析ツール、「Adobe Target」というパーソナライゼーションツールなどが含まれます。

粗利益率は72%で、デジタルメディアよりは低いですが、それでも十分高い水準です。

この部門の戦略的な意味は、「コンテンツの作成」から「コンテンツの活用」まで一貫してサポートできる点にあります。企業は、Creative Cloudでマーケティング素材を作り、デジタルエクスペリエンスツールでそれを顧客に届ける、という一連の流れをすべてAdobe製品で完結できるのです。

パブリッシング&広告部門:縮小中のレガシー事業

3つ目は「パブリッシング&広告部門」ですが、こちらは売上高わずか2億5,600万ドル(全体の1%未満)と、ほとんど存在感がありません。e-ラーニングや技術文書出版などの古い製品群で、縮小傾向にあります。

収益構造から見えること

Adobeの収益構造を見ると、いくつかの重要なポイントが浮かび上がります。

まず、主力のデジタルメディア部門の利益率が極めて高いこと。これは、価格競争に巻き込まれても、ある程度の値下げに耐えられる余力があることを意味します。

次に、デジタルエクスペリエンス部門の存在です。こちらは企業向けで、個人クリエイターがCanvaに流れても影響を受けにくい領域です。収益の多角化ができているのです。

そして、AI関連収益がすでに全体の30%を占めていること。これは、Adobeが単に「AIに脅かされる側」ではなく、「AIを活用する側」としても成長していることを示しています。

Adobeが持つ競争優位性

切り替えコストの高さ:最強の防衛線

Adobeの最大の強みは、「スイッチングコスト」の高さです。スイッチングコストとは、別の製品に乗り換える際にかかる手間やコストのことです。

PhotoshopのPSD形式、Illustratorのベクターファイルは、クリエイティブ業界の「共通言語」になっています。デザイナー同士でファイルをやり取りする際、これらの形式が標準なのです。

また、多くのプロフェッショナルは10年以上Adobe製品を使い続けています。Photoshopの複雑な機能を使いこなすには、長い学習期間が必要です。今さら別のツールに移行するとなると、膨大な再トレーニングが必要になります。

さらに、Adobeの製品は互いに連携しています。Premiere Proで編集した動画をAfter Effectsで加工し、Auditionで音声を調整する、といった一連の作業がスムーズにできます。この「エコシステム」から抜け出すのは簡単ではありません。

企業顧客の場合はさらに高いハードル

個人のクリエイターなら、気に入ったツールに気軽に乗り換えられるかもしれません。しかし、企業の場合は話が違います。

例えば、大手広告代理店が全社的にAdobeからCanvaに移行するとしましょう。数千人の従業員を再トレーニングする必要があります。過去のプロジェクトファイルとの互換性も問題になります。クライアントへの納品物の品質保証も考え直さなければなりません。

こうしたコストは、年間で数百万ドル、場合によっては数千万ドルに達する可能性があります。経営者の立場で考えれば、「多少コストが高くても、実績のあるAdobeを使い続けよう」という判断になるのも自然です。

AI統合戦略:「コモディティ化」への賭け

AdobeのAI戦略は興味深いものです。同社は、「生成AIがコモディティ化する」という前提で動いています。

コモディティ化とは、「どこでも手に入る一般的な商品になる」という意味です。例えば、電気やガソリンは、どこで買っても品質はほぼ同じですよね。Adobeは、AIもそうなると考えているのです。

実際、Adobeは25以上のAIモデルと提携しています。OpenAI、Google Gemini、Mistral、Cohereなど、さまざまなAIエンジンを統合しています。これは、「特定のAIに依存しない」という戦略です。

もしAI能力が均質化すれば、差別化のポイントは「AIをどう使いやすく統合するか」になります。この場合、すでに何百万人ものユーザーを持ち、彼らのワークフローを熟知しているAdobeが有利なのです。

また、Adobeの「Firefly」というAIは、商用利用を前提に設計されています。学習データは著作権がクリアなものだけを使用しているため、企業が安心して使えます。これは、無料のAIツールにはない強みです。

エンタープライズ市場の特殊性

個人クリエイターはCanvaやMidjourneyに流れるかもしれませんが、大企業の顧客には別の要求があります。

まず、 セキュリティとコンプライアンス です。金融機関や医療機関では、企業データを外部のAIサービスに送信できない規制があります。Adobeは企業向けに、データを外部に出さない形でAIを利用できるオプションを提供しています。

次に、 ブランドの一貫性 です。大企業は、すべてのマーケティング素材が統一されたブランドガイドラインに沿っていることを重視します。Adobeのツールは、こうした管理機能が充実しています。

そして、 大規模なチームでの共同作業 です。数千人規模のチームで同時に作業する場合、無料ツールでは対応できません。

実際、デジタルエクスペリエンス部門の売上は2025年度に9%成長しており、エンタープライズ市場は堅調です。AI時代になっても、この領域は簡単には崩れないでしょう。

競争優位性は本物か?

これらの強みを総合すると、Adobeは「一夜にして消える」ような会社ではないことがわかります。確かにAIの脅威は実在しますが、Adobeにも十分な防衛手段があるのです。

ただし、油断は禁物です。テクノロジー業界の変化は速く、今日の優位性が明日も続く保証はありません。次のセクションでは、株価の観点から、市場がAdobeをどう評価しているのかを見ていきましょう。

株価が示すもの:バリュエーションの現状

極端に低い株価収益率

株式投資の世界では、「PER(株価収益率)」という指標がよく使われます。これは、「株価が1年間の利益の何倍になっているか」を示す数字です。一般的に、成長企業のPERは高く、成熟企業や不人気な企業のPERは低くなります。

2026年3月時点のAdobeのPERを見てみましょう。調整後の1株当たり利益(EPS)20.94ドルをベースにすると、PERは約12.9倍です。2026年度の予想EPS(23.30~23.50ドル)をベースにすると、PERは11.5~11.6倍です。

これは高いのでしょうか、低いのでしょうか?比較してみましょう。

Adobeの過去5年間の平均PERは約40倍でした。つまり、現在のPER(13倍前後)は、歴史的平均から 67%も割引されている 状態です。言い換えれば、市場はAdobeの将来に対して、過去と比べて3分の1程度しか期待していないのです。

競合他社との比較

同業他社と比べてみても、Adobeの評価は低いことがわかります。

例えば、Salesforce(顧客管理ソフトウェアの大手)のPERは25倍前後です。売上成長率は9~10%程度で、Adobeとほぼ同じです。Microsoft(説明不要ですね)のPERは30倍前後で、売上成長率は12~15%です。

Adobeの売上成長率は9~11%で、Salesforceと同等、Microsoftより少し低い程度です。それなのに、PERは11.6倍と、他社の半分以下なのです。

この差は、明らかに「AIディスカウント」、つまり「AIによって将来が不透明だから安く評価する」という市場の判断を反映しています。

本源的価値との比較

株式の評価方法の1つに、「DCF(ディスカウント・キャッシュフロー)分析」というものがあります。これは、「会社が将来生み出すキャッシュフローを現在価値に換算すると、いくらになるか」を計算する方法です。

元のレポートでは、以下の前提でDCF分析を行っています。

- フリーキャッシュフロー成長率:年10%(過去10年の平均は20%なので、かなり保守的な前提)

- その他の前提は、過去の平均値を使用

結果、Adobeの本源的価値(本来の企業価値)は約2,660億ドルと算出されました。一方、現在の時価総額は約1,100億ドルです。

つまり、理論上の価値と比べて、現在の株価は 約59%も安い ということになります。この差を「安全域(マージン・オブ・セーフティ)」と呼びます。

経営陣の行動が示すもの

興味深いのは、Adobe経営陣の行動です。2025年度、Adobeは自社株買いに112億8,000万ドルを投じました。3,080万株を平均366ドルで買い戻したのです。

自社株買いは、「経営陣が自社株を割安だと判断している」というシグナルです。366ドルで「割安」と判断していた経営陣の目から見れば、現在の270ドルはさらに26%も安いことになります。

実際、Adobeは株価が下落した時期に自社株買いを加速させてきました。2016~2018年は年間50~150億ドル程度でしたが、2022~2025年は年間80~113億ドルに増やしています。

これは、投資の神様ウォーレン・バフェットが推奨する「株価が割安な時に買い戻す」という教科書的な資本配分です。

バリュエーションが示す投資機会

株価の観点から見ると、Adobeは明らかに「市場が悲観的すぎる」状態にあります。業績は好調なのに、株価は低迷している。PERは歴史的に見ても、競合と比べても低い。本源的価値との比較でも、大きな割安感がある。

ただし、「割安だから必ず上がる」とは限りません。市場が間違っているのかもしれませんし、市場が正しくて、本当にAdobeの未来は暗いのかもしれません。

重要なのは、「なぜこの価格がついているのか」を理解することです。そして、次のセクションでお伝えする「今後注目すべきポイント」を継続的にチェックしていくことです。

今後注目すべきポイント

四半期ごとに確認したい数字

Adobeの状況を判断するために、四半期ごとの決算発表で以下の数字をチェックすることをお勧めします。

ARR(年間経常収益)成長率

ARRは、サブスクリプションビジネスの健全性を示す最重要指標です。2026年度のガイダンス(会社予想)では10%以上の成長が見込まれています。

もしこの成長率が7%を下回るようなことがあれば、顧客の流出や新規獲得の鈍化を示している可能性があります。逆に、10%以上を維持できていれば、AI時代でもAdobeは成長を続けていると判断できます。

チャーンレート(解約率)

チャーンレートは、既存顧客がどれくらいの割合で解約しているかを示す指標です。Adobeは現在この数字を公表していませんが、推定では約5%程度とされています。

もしこの数字が8%以上に上昇すれば、顧客がCanvaなどの競合に流れている証拠になります。決算説明会での経営陣のコメントに注意を払いましょう。

AI関連ARRの比率

現在、AI関連の収益は全体の約30%を占めています。この比率が50%を超えてくれば、Adobeが「AIの被害者」ではなく「AIの勝者」になりつつあることを意味します。

AI機能への課金が順調に進んでいるか、顧客がAdobeのAIツールに価値を感じているかを示す重要な指標です。

営業利益率

現在、調整後営業利益率は45%です。これが40%を下回るようだと、AI投資による費用増加や価格競争の激化が深刻になっていることを示します。

逆に、45%以上を維持できていれば、効率的にビジネスを運営できている証拠です。

フリーキャッシュフロー

2025年度のフリーキャッシュフローは100億ドルでした。これが前年比で5%以上減少するようだと、ビジネスモデルに変調が起きている可能性があります。

キャッシュフローは「会計上の利益」よりも操作しにくく、会社の真の実力を示す指標です。

定性的な監視ポイント

数字だけでなく、以下のような定性的な情報もチェックしましょう。

競合の動向

Canvaが上場した際の評価額、Midjourneyの新機能発表、OpenAIやAnthropicの新製品などは、Adobeへの脅威度を判断する材料になります。

テクノロジー系のニュースサイトや、業界専門家のSNSをフォローしておくと良いでしょう。

大型顧客の動向

Adobeが大手企業との契約を失ったというニュースが出たら要注意です。逆に、新たな大型契約を獲得したというニュースはポジティブな材料です。

AI技術の進化

OpenAIの「Sora」やAnthropicの「Claude」など、主要なAIモデルの進化を追いかけましょう。これらが「Adobeを不要にするレベル」に達しているかを判断する必要があります。

買収や提携の発表

Adobeは現在、SEOツールの「Semrush」の買収を検討中とされています。こうしたM&A(企業の合併・買収)は、Adobeの戦略方向を示す重要なシグナルです。

新たな提携や買収が発表されたら、それがAdobeのエコシステムをどう強化するのか考えてみましょう。

リスク要因も忘れずに

最後に、投資を検討する際には、リスク要因も十分に理解しておく必要があります。

アナリストの評価変更

2026年1月のゴールドマン・サックスによる格下げのように、大手投資銀行の評価変更は株価に大きな影響を与えます。

こうした評価変更のニュースには敏感になっておきましょう。

マクロ経済の影響

景気後退が起これば、企業のソフトウェア支出は削減されます。また、Adobeの売上の約40%は米国外からなので、為替の変動も業績に影響します。

規制リスク

2024年、AdobeはデザインツールのFigmaを買収しようとしましたが、独占禁止法上の懸念から白紙になり、10億ドルの違約金を支払いました。

こうした規制リスクは、今後も存在し続けます。

技術的な陳腐化

最大のリスクは、やはり「テクノロジーのパラダイムシフト」です。もし「テキストで指示するだけで完成品ができる」時代が本当に来れば、編集ツール自体が不要になる可能性があります。

これは長期的には十分あり得るシナリオなので、頭の片隅に置いておく必要があります。

まとめ

Adobe株価急落の本質

ここまで、Adobe株価の急落について詳しく見てきました。最後に、重要なポイントを整理しましょう。

Adobe株は、2021年の高値から約60%下落していますが、これは業績悪化によるものではありません。実際、売上も利益も過去最高を更新しており、財務状況は極めて健全です。

株価が下落している理由は、「AI時代にAdobeのビジネスモデルが成り立つのか」という市場の疑問です。Midjourney、Canva、無料のAIツールなど、新しい競合が次々と登場しています。

Adobeの強みと弱み

Adobeの強み を振り返ってみましょう。

まず、年間100億ドルを超える驚異的なキャッシュフロー創出力があります。デジタルメディア部門の粗利益率95%という数字は、他の業界では考えられない高さです。

次に、深いエコシステムと高いスイッチングコストです。業界標準のファイル形式、製品間の連携、長年の学習投資などが、顧客を引き留める強力な要因になっています。

さらに、経営陣は株価が下がった時期に積極的に自社株を買い戻しており、賢明な資本配分を行っています。

そして、バリュエーション面では、PER11~17倍という水準は歴史的に見て極めて低く、割安感があります。

一方、 弱み も認識しておく必要があります。

AIによる破壊リスクの不確実性は、誰にも正確には予測できません。営業利益率が47%から45%へと低下傾向にあることも気がかりです。

ウォール街の主要なアナリストがネガティブな見方をしている点、そしてCanvaのような使いやすいツールによる「ローエンド破壊」のリスクも存在します。

AI時代の企業価値を考える

結局のところ、Adobe株への評価は、「AI時代をどう見るか」という問いに行き着きます。

もしAIが既存のクリエイティブツールを完全に置き換えると考えるなら、現在の株価でも高いかもしれません。しかし、もしAIが「ツール」として既存のワークフローに統合されると考えるなら、Adobeのような企業にとってはむしろチャンスになる可能性があります。

歴史を振り返ると、新しいテクノロジーが登場する度に「既存企業は終わりだ」という予測がなされてきました。しかし、実際には、適応能力のある企業は生き残り、むしろ成長してきました。

Microsoftは、クラウド時代への移行が遅れると言われましたが、見事に変革を遂げました。Appleは、iPhoneの登場で「パソコンの時代は終わった」と言われましたが、Mac事業も成長を続けています。

Adobeも同様に、AI時代に適応できるかもしれません。すでにAI関連収益が全体の30%を占め、25以上のAIモデルを統合しています。

投資判断は慎重に

最後に強調しておきたいのは、この記事は情報提供を目的としたものであり、具体的な投資の推奨ではないということです。

Adobe株には大きな不確実性が存在します。市場が過剰に悲観的で、これが絶好の機会かもしれません。あるいは、市場が正しくて、本当にAdobeの時代は終わりつつあるのかもしれません。

重要なのは、ご自身で情報を集め、理解し、判断することです。この記事が、そのための一助になれば幸いです。

Adobe株の動向は、単なる1つの企業の話ではありません。これは「AI時代に、従来型のソフトウェア企業はどうなるのか」という、より大きな問いを象徴しています。

テクノロジー業界の変化は速く、予測は困難です。だからこそ、継続的に情報をアップデートし、柔軟に考え続けることが大切なのです。

Adobe、そしてAI時代のビジネスの行方を、これからも一緒に見守っていきましょう。

最新のコメント