銅市場の構造的変化|需要急増と供給不足の実態

目次

はじめに

最近、資源市場で「銅」が大きな注目を集めていることをご存知でしょうか。金や銀といった貴金属とは異なり、銅は私たちの日常生活やテクノロジーを支える重要な産業素材です。スマートフォン、パソコン、電気自動車、そして電力インフラに至るまで、現代社会は銅なしでは成り立ちません。

今、この銅市場に大きな変化が起きています。需要が急増する一方で、供給が追いつかないという構造的な問題が浮上しているのです。2026年1月には、ロンドン金属取引所(LME)での銅価格が史上最高値となる13,000ドルを超えました。

この記事では、なぜ銅市場がこれほど注目されているのか、需要と供給の両面から詳しく解説していきます。世界経済や技術革新が銅市場にどのような影響を与えているのか、そして今後どのような展開が予想されるのかを、わかりやすくお伝えしていきますね。

銅市場が注目される理由とは

銅は「ドクター・カッパー(Dr. Copper)」という異名で知られています。これは、銅価格が世界経済の健康状態を示すバロメーターとして機能してきたためです。経済が成長する時には建設や製造が活発になり、銅の需要が増加します。

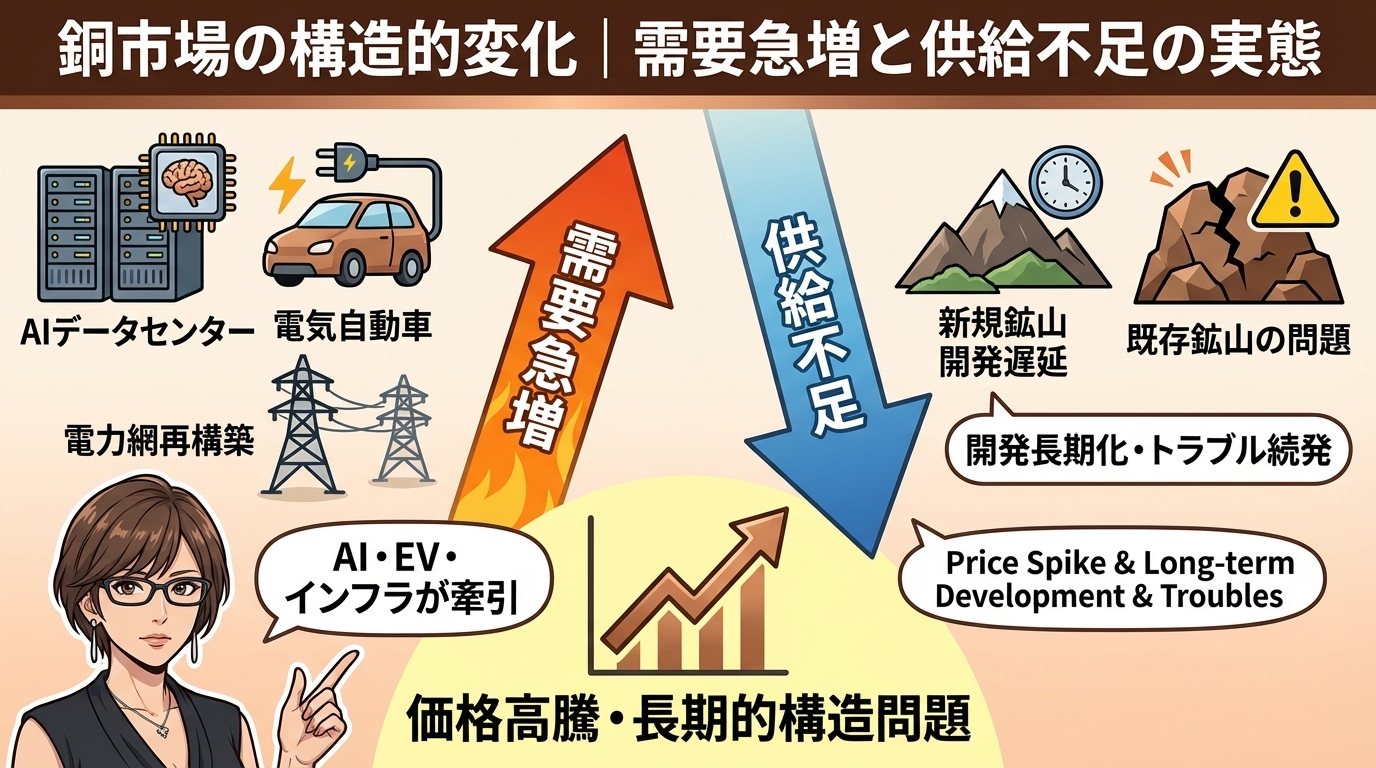

現在、銅市場には3つの大きな変化が同時に起きています。

まず、 人工知能(AI) 、 電気自動車(EV) 、 電力網の再構築 という3つの巨大なトレンドが、銅需要を押し上げています。これらは単独でも大きなインパクトがありますが、同時に進行していることで需要の急増を引き起こしているのです。

次に、供給側の問題があります。新しい銅鉱山を開発するには17年から29年という長い年月が必要です。さらに、既存の主要鉱山では事故や自然災害が相次いでおり、安定的な供給が難しくなっています。

そして、こうした需給のひっ迫を背景に、機関投資家や金融機関の注目も集まっています。JPモルガン、S&Pグローバル、ブルームバーグといった大手金融機関が、銅市場の構造的な転換点を指摘しているのです。

銅需要を押し上げる3つの要因

AIデータセンターの急成長が生み出す新たな需要

AI技術の発展により、データセンターの建設ラッシュが世界中で起きています。ChatGPTのような大規模言語モデルを動かすには、膨大な計算能力と電力が必要です。

AI用のデータセンターは、従来のデータセンターと比べて 5倍から10倍もの電力 を消費します。1メガワット(MW)のデータセンターを建設するには、約2トンの銅が必要とされています。

国際銅研究会(ICSG)の推計によれば、AIデータセンターだけで毎年 50万トンの新規銅需要 が生まれると予測されています。これは、世界全体の銅生産量の約2%に相当する規模です。

マイクロソフト、アマゾン、グーグルといったテクノロジー大手が、今後数年間で数千億ドル規模のデータセンター投資を計画していることも、この需要を後押ししています。

電気自動車(EV)の普及拡大がもたらす影響

自動車産業の電動化も、銅需要の重要なドライバーとなっています。従来のガソリン車が使用する銅は約23キログラムですが、 電気自動車は83キログラム の銅を必要とします。つまり、EVは従来車の3倍から5倍もの銅を使うのです。

ブルームバーグNEFの予測では、2030年までに世界で年間3,000万台以上のEVが販売されると見込まれています。この電動化の波は、年間で数百万トン規模の新たな銅需要を生み出すことになります。

さらに、EV普及には充電インフラの整備が不可欠です。急速充電ステーション1基あたり、数百キログラムの銅が必要とされています。各国政府が充電網の拡充を進める中、インフラ整備による追加需要も無視できない規模になっています。

電力網の大規模な再構築という課題

世界中で電力インフラの老朽化と再生可能エネルギーへの転換が進んでいます。この「電力網の再構築」が、実は最も大きな銅需要の源となっています。

米国を例に取ると、電力網インフラの多くは1950年代から1970年代に建設されたものです。老朽化した送電線や変電設備の更新が急務となっており、今後10年間で 1兆ドル以上 の投資が見込まれています。

送電線1キロメートルあたり、約2トンから10トンの銅が使われます。再生可能エネルギーの導入には、発電所から消費地まで長距離の送電網が必要となるため、銅の使用量はさらに増加します。

S&Pグローバルの分析によれば、米国だけでも電力網再構築には約 600万トンの銅 が必要とされています。これは現在の米国の年間銅消費量の約30%に相当する規模です。

ヨーロッパや中国でも同様のインフラ更新が進んでおり、世界全体での電力網関連の銅需要は今後20年間で倍増すると予測されています。

銅供給が追いつかない構造的な問題

新規鉱山開発には最長29年かかる現実

需要が急増する中、供給側には深刻な構造的問題があります。最も大きな課題は、新しい銅鉱山の開発に途方もない時間がかかることです。

S&Pグローバルのレポートによれば、新規の大型銅鉱山プロジェクトは、探査から生産開始まで平均で 17年から29年 かかります。これは、今日需要が急増したとしても、新しい供給が市場に出てくるのは2040年代以降になることを意味します。

なぜこれほど時間がかかるのでしょうか。まず、有望な鉱床を見つけるための地質調査に数年かかります。次に、環境影響評価や地域住民との合意形成、各種許認可の取得に長い年月を要します。さらに、実際の採掘インフラの建設にも5年から10年が必要です。

加えて、過去40年間、銅鉱山への投資は大幅に減少してきました。1980年代から2000年代にかけて、資源価格の低迷が続いたため、鉱山会社は新規プロジェクトへの投資を控えてきたのです。この「投資の空白期間」が、現在の供給不足の根本原因となっています。

主要鉱山での事故と洪水による生産減少

既存の鉱山からの供給も、予期せぬトラブルによって脅かされています。

2024年から2025年にかけて、世界の主要銅鉱山で相次いで事故や自然災害が発生しました。パナマの「コブレ・パナマ鉱山」は、世界第6位の規模を誇る大型鉱山でしたが、環境規制違反により操業が停止されました。この鉱山だけで、年間 約36万トン の生産能力がありました。

チリの「チュキカマタ鉱山」では大規模な地下水の流入が発生し、生産が大幅に縮小しました。ペルーやコンゴ民主共和国の鉱山でも、技術的な問題や労働争議により生産が滞っています。

こうした事態が同時多発的に起きたことで、2025年から2026年にかけて世界の銅生産量は前年比で減少に転じる可能性が指摘されています。需要が増加する中での生産減少は、市場のひっ迫をさらに深刻化させます。

地政学的リスクの高まりと中国の影響

銅の供給には、地政学的なリスクも大きく影響します。

世界の銅生産は特定の国や地域に集中しています。チリとペルーだけで世界の銅生産の 約40% を占めています。さらに、コンゴ民主共和国は銅とコバルトの重要な産出国ですが、政治的な不安定さが常に懸念材料となっています。

これらの国では、政権交代や資源ナショナリズムの高まりにより、突然の増税や操業条件の変更が起こるリスクがあります。実際、チリでは新政権が鉱業ロイヤルティの引き上げを検討しており、これが投資意欲を冷え込ませる可能性があります。

一方、需要側では中国の動向が極めて重要です。中国は世界の銅需要の 約50% を占める最大の消費国であり、同時に世界の銅精錬能力の約50%も保有しています。

2026年に入り、中国では経済成長の鈍化懸念が高まっています。これを受けて、中国の精錬業者は 10%以上の減産 に合意しました。ただし、中国の成長はAI、EV、電力網といった銅集約的なセクターによって牽引される見込みもあり、需要の見通しは複雑です。

銅価格の動向と今後の見通し

需給のひっ迫を背景に、銅価格は歴史的な高値圏で推移しています。

2026年1月、ロンドン金属取引所(LME)での銅価格は1トンあたり 13,000ドル を超え、史上最高値を更新しました。これは2020年の水準と比べて約2倍の価格です。

JPモルガンのグローバルリサーチは、2026年第2四半期の銅価格を1トンあたり 12,500ドル と予測しています。S&Pグローバルも同様に、今後数年間は高値圏が続くとの見方を示しています。

主要金融機関が高値予想で一致している理由は、需給ギャップの構造的な性質にあります。前述の通り、新規供給が市場に出てくるまでには長い年月が必要であり、短期的に供給不足が解消される見込みは低いのです。

ロンドン金属取引所の在庫水準も、市場のひっ迫を裏付けています。2026年初頭のLME銅在庫は 約5万トン と、歴史的に見ても極めて低い水準にあります。これは世界の銅消費量のわずか数日分に相当する量です。

価格上昇は、銅鉱山を運営する企業にとって大きな収益機会となります。鉱山会社のコスト構造は固定費の割合が高いため、価格上昇による増収の大部分が利益として残ります。このレバレッジ効果により、銅価格が10%上昇すると鉱山会社の利益は30%から50%増加することもあります。

考慮すべきリスク要因と不確実性

強気な見通しが多い銅市場ですが、いくつかの重要なリスク要因も存在します。

まず、 価格高騰による需要破壊 のリスクがあります。銅価格が極端に高騰すると、一部の建設プロジェクトやインフラ整備が延期される可能性があります。ただし、AIデータセンターや国防関連のプロジェクトは価格に対して比較的鈍感であり、多少の価格上昇では需要が減らない傾向にあります。

次に、 代替技術の出現 も長期的なリスクです。アルミニウムや他の導電性材料が銅の代替として使われる可能性があります。現時点では、導電性や耐久性の面で銅の優位性は揺るぎませんが、技術革新によって状況が変わる可能性はゼロではありません。

リサイクル供給の増加 も考慮すべき要素です。米国だけでも年間約87万トンの銅がリサイクルされています。価格が上昇すれば、リサイクルの経済的なインセンティブが高まり、二次供給が増加する可能性があります。

中国経済の減速 も不確実性の源です。中国は世界最大の銅消費国であるため、中国経済が予想以上に減速すれば、世界全体の需要見通しに影響を与えます。2026年に入り、中国では不動産セクターの低迷が続いており、これが銅需要にどう影響するかが注目されています。

最後に、 地政学的リスク は常に予測不可能です。主要な銅生産国における政変、紛争、貿易規制などが突然発生すれば、供給網が混乱し、価格が急変動する可能性があります。

まとめ|銅市場の構造的変化を理解する

銅市場は今、歴史的な転換点に立っています。AI、電気自動車、電力網再構築という3つの巨大なトレンドが同時に進行し、需要を押し上げています。一方で、新規鉱山開発には数十年かかり、既存鉱山ではトラブルが相次いでいます。

この需給のひっ迫は、一時的な現象ではなく構造的な問題です。地質学的な制約、長い開発期間、過去40年間の投資不足が重なり、短期的に供給不足が解消される見込みは低いのが現実です。

銅価格は2026年1月に史上最高値を更新し、JPモルガンをはじめとする主要金融機関は今後も高値圏が続くと予測しています。銅は金や銀のような「恐怖の資産」ではなく、経済成長と技術革新を支える「建設の資産」として、21世紀の主要な資源トレンドを象徴しています。

ただし、価格が既に大幅に上昇していることから、短期的な調整のリスクも存在します。中国経済の動向、代替技術の発展、地政学的な変化など、複数の不確実性にも注意が必要です。

銅市場の動きは、世界経済の未来を映す鏡とも言えます。電化社会への移行、AI技術の発展、インフラの更新という大きな流れの中で、銅がどのような役割を果たしていくのか、今後も注目していく価値があるでしょう。

最新のコメント