トランプ政権の経済政策を徹底解説|2026年の課題と影響をわかりやすく分析

目次

はじめに

トランプ政権が再びアメリカの経済政策を主導する中、株式市場は記録的な高値を更新し続けています。しかし、華やかな数字の裏側では、さまざまな経済政策が複雑に絡み合い、私たちの生活や市場に影響を及ぼし始めています。

「物価を抑えたいのに、関税を強化している」「住宅価格を下げたいのに、効果的な対策が見えない」——こうした矛盾や疑問を感じている方も多いのではないでしょうか。

この記事では、トランプ政権が進める主要な経済政策について、その内容から期待される効果、そして直面している課題まで、わかりやすく丁寧に解説していきます。経済政策の「タイムラグ」という重要な視点も交えながら、2026年の中間選挙を控えた今、アメリカ経済がどこに向かおうとしているのかを一緒に見ていきましょう。

トランプ政権下の株式市場と経済の現状

記録を更新し続ける株式市場

2026年2月現在、アメリカの株式市場は好調さを維持しています。特に「AI関連株」と呼ばれる企業群——具体的にはNVIDIA、Microsoft、Alphabetなどの大手テクノロジー企業——が市場全体を力強く引っ張っている状況です。

ただし、ここで注意が必要なのは、 株式市場の記録更新が必ずしも経済全体の健全性を反映しているわけではない という点です。市場の上昇は一部のセクターに集中しており、全ての業界や企業が等しく恩恵を受けているわけではありません。

バリュエーションの高まりと懸念材料

株価が上昇を続ける一方で、専門家の間では「バリュエーション懸念」という声も聞かれます。バリュエーションとは、簡単に言えば「株価が企業の実力に対して適正かどうか」を測る指標です。

現在、S&P 500という主要な株価指数のPER(株価収益率)は、歴史的に見ても高い水準にあります。つまり、株価が企業の利益に比べて割高になっている可能性があるということです。こうした状況では、金利の変化や企業収益の伸び悩みがきっかけとなって、市場が調整局面に入るリスクも考慮する必要があります。

中間選挙という重要なイベント

2026年11月には「中間選挙」が予定されています。歴史を振り返ると、中間選挙では与党が議席を失う傾向があり、その結果として市場が短期的に不安定になることが少なくありません。現政権にとって、選挙までの限られた時間で経済政策の成果を示すことができるかどうかが、大きな課題となっています。

トランプ政権の主要経済政策を詳しく解説

関税政策とインフレへの影響

現在の関税政策の内容

トランプ政権の経済政策において、最も注目されているのが「関税政策」です。現在、以下のような関税が維持・強化されています。

- 中国製品への25%の関税(一部の品目では最大100%)

- 鉄鋼やアルミニウムへの関税

- 自動車や自動車部品への潜在的な関税

これらの関税は、国内産業を保護し、製造業の雇用を守ることを目的としています。「メイド・イン・USA」を推進し、アメリカ国内での生産を活性化させようという意図があるのです。

物価への影響という矛盾

しかし、ここに大きな矛盾があります。トランプ政権は「物価を抑える」ことを重要な政策目標としていますが、 関税の強化は輸入品の価格を押し上げ、結果的にインフレ(物価上昇)を招く 可能性が高いのです。

経済学者の多くは、「物価を抑制するために最も効果的な政策は関税の撤廃だが、これは政治的に最も実施困難」と指摘しています。国内産業の保護と物価の抑制という、二つの目標の間でジレンマが生じているのです。

関税の影響が現れるタイミング

関税の影響がいつ消費者の財布に響くかについては、二つの異なる見解があります。

見解A:既に価格に反映されている

多くのエコノミストは、既存の関税の影響は既に消費者価格に織り込まれていると見ています。この見解が正しければ、今後の追加的なインフレ圧力は限定的ということになります。

見解B:これから本格的に影響が出る

一方で、企業は関税導入前に在庫を積み増しており、まだ古い価格で商品を販売しているという指摘もあります。また、企業が自社の利益を削って関税コストを吸収しているケースも多く、今後価格転嫁が進めば、さらなる物価上昇が発生する可能性があります。

業界ごとに異なる影響

関税政策の影響は、業界によって大きく異なります。

小売業界 では、WalmartやTarget、Costcoといった大手小売企業が、関税コストをどこまで自社で吸収し、どこまで価格に転嫁するかという難しい選択を迫られています。価格を上げれば売上が減る可能性があり、吸収すれば利益が圧迫されるというジレンマです。

製造業 では、輸入部品に依存する自動車メーカーや電子機器メーカーが特に影響を受けやすい状況にあります。サプライチェーン(供給網)を再編するコストも無視できません。

一方で、 国内製造業 にとっては追い風となる側面もあります。関税による保護を受けて、米国内の鉄鋼メーカーや建設機械メーカーなどは競争力を高める機会を得ています。

住宅市場への取り組み

ウォール街の投資規制という政策

トランプ政権は、「大手ウォール街投資会社による一戸建て住宅の大量購入を禁止する」という大統領令に署名しました。これは、住宅価格の高騰を抑え、一般の人々が住宅を購入しやすくすることを目的としています。

効果は限定的という現実

しかし、この政策の効果は 極めて限定的 と考えられています。その理由は以下の通りです。

まず、機関投資家が所有する一戸建て住宅は、全体のわずか2〜3%程度にすぎません。市場全体に占める割合が小さいため、これらの投資家を排除しても住宅価格への影響は限られます。

さらに、潜在的な買い手を市場から排除することで、むしろ流動性(市場での取引のしやすさ)が低下し、結果的に住宅価格を下支えしてしまう可能性すらあります。

住宅市場の真の課題

住宅価格が高騰している本質的な原因は、別のところにあります。

第一に「供給不足」が挙げられます。建設労働者の不足、厳しい規制、資材コストの高騰などにより、新しい住宅の供給が需要に追いついていないのです。

第二に「モーゲージ金利」(住宅ローン金利)の水準です。現在、金利は約6.5〜7%と高めで推移しており、これが住宅購入のハードルを高くしています。金利は連邦準備制度(FRB)の金融政策に大きく依存します。

第三に「人口動態」の影響があります。ミレニアル世代と呼ばれる若い世代の住宅購入需要が依然として高く、これが市場を押し上げています。

こうした構造的な問題に対処しない限り、住宅価格の本格的な抑制は難しいというのが実情です。

減税政策:「One Big Beautiful Bill」

減税政策の内容

トランプ政権が進める税制改正には、以下のような特徴的な内容が含まれています。

- チップへの非課税:レストランなどでもらうチップに税金がかからなくなります

- 残業代への非課税:残業で得た収入が非課税となります

- 社会保障給付への非課税:年金などの社会保障給付が非課税になります

これらの政策は、働く人々の手取り収入を増やし、消費を刺激することを目的としています。

遡及適用によるタイムラグの問題

ここで重要なポイントがあります。この法案は2025年中に遡及適用で成立したため、多くの人々が「源泉徴収」(給料から天引きされる税金)の調整をまだ行っていないのです。

どういうことかというと、給料から天引きされる税金は古いルールで計算されたままになっているため、実際には払いすぎている状態になっています。その結果、2026年の上半期に確定申告を行うと、予想外の「税還付」(払いすぎた税金が戻ってくること)を受け取る人が増える可能性があります。

この一時的な還付金の増加は、特に小売業や消費財業界にとって一時的な追い風となる可能性があります。人々が予想外の収入を得れば、それを消費に回す傾向があるためです。

恒久的効果への疑問

一方で、経済学者の間では、この効果が持続するかどうかについて疑問の声もあります。人々がこれを「一時的なボーナス」と認識すれば、貯蓄に回してしまい、消費拡大効果が限定的になる可能性があるのです。

また、これらの減税は年間で数千億ドル規模の税収減となるため、財政赤字の拡大につながります。財政赤字が拡大すれば、長期的には金利上昇のリスクも生じてきます。

処方薬価格の抑制:「Trump RX」

薬価引き下げの取り組み

トランプ政権は、処方薬(医師が処方する薬)の価格を大幅に削減することを約束しています。アメリカの医療費、特に薬代の高さは長年の課題であり、多くの国民がこの政策に期待を寄せています。

相殺される効果

しかし、ここにも重要な「相殺効果」があります。

一つは、医療費の「自然増」です。医療費のインフレ率は一般的なインフレ率を上回るペースで進行しており、薬価が下がっても他の医療サービスのコストが上昇すれば、トータルの負担は変わらない可能性があります。

もう一つは、「補助金の終了」です。オバマケア(アフォーダブルケア法)による医療保険の補助金が削減されると、個人が支払う保険料の負担が増加してしまいます。

業界への影響

薬価引き下げ政策は、関連業界に複雑な影響を与えます。

製薬会社 にとっては価格圧力となりますが、大手企業は新薬の開発というイノベーションで対抗しようとしています。

薬局チェーン は、薬価引き下げで利益率が低下するリスクがある一方、処方量が増えれば売上でカバーできる可能性もあります。

保険会社 は、補助金削減により加入者が減るリスクがありますが、健康な加入者層を維持できれば利益率が改善する可能性もあります。

このように、政策の影響は単純ではなく、さまざまな要因が複雑に絡み合っているのです。

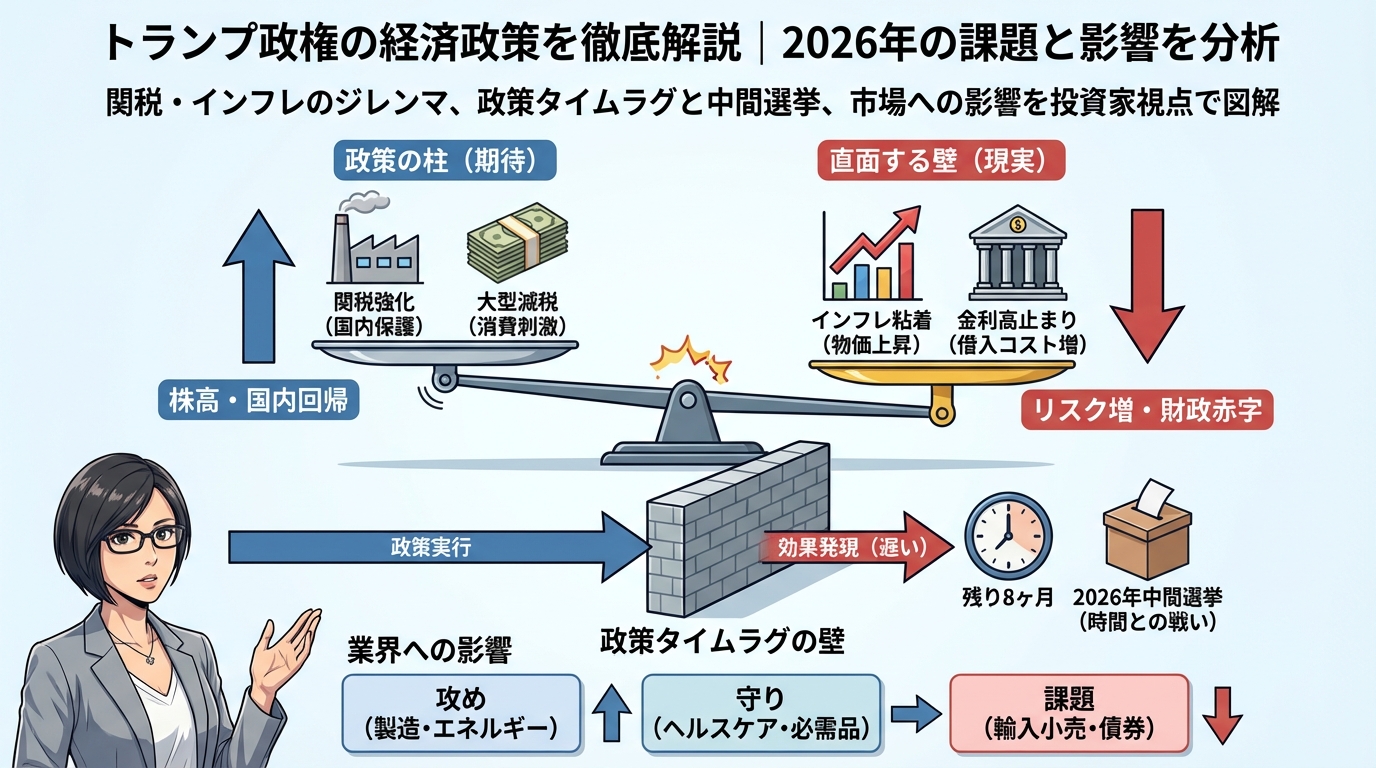

政策効果が現れるまでの「タイムラグ」という壁

経済政策に存在する複数のタイムラグ

経済政策を考える上で、最も重要でありながら見落とされがちなのが「タイムラグ」の問題です。政策を実施してから効果が現れるまでには、複数の段階があります。

認識ラグ:問題が発生してから、それを政府が認識するまでの時間

決定ラグ:政策を決定し、法律として成立させるまでの時間

実施ラグ:官僚機構が実際に政策を執行するまでの時間

効果ラグ:人々が政策の効果を実感するまでの時間

経済刺激ラグ:経済全体に波及効果が現れるまでの時間

これらすべてを合わせると、政策が実際に経済に影響を与え、人々がそれを実感するまでには、相当な時間がかかることがわかります。

中間選挙までの時間との戦い

2026年2月末の現在、中間選挙が行われる11月まで、残された時間は わずか約8ヶ月 です。

歴史的に見て、この短期間で経済に対する有権者の認識を劇的に変えることは、極めて困難です。経済学の研究によれば、「一度有権者が政治家の経済運営に対する意見を固めると、それを変えることは極めて難しい」ことがわかっています。

つまり、トランプ政権がどれだけ経済政策を打ち出しても、その効果が選挙までに十分に浸透し、有権者の評価を変えるには時間が足りない可能性が高いのです。

歴史が示す中間選挙の傾向

歴史を振り返ると、中間選挙では大統領の所属政党が議席を失う傾向があります。平均すると、大統領の党は下院で20〜30議席を失うというデータがあります。

もし2026年の中間選挙で共和党が議会の支配を失えば、トランプ政権の政策アジェンダは大きく停滞することになります。追加の減税は困難になり、規制緩和のペースも鈍化し、財政支出をめぐる対立が激化する可能性があります。

こうした「分割政府」(大統領の党と議会の多数派が異なる状態)は、必ずしも経済や市場にとってマイナスばかりではありません。過去のデータでは、分割政府の下でも株式市場は堅調なパフォーマンスを示すことが多いのです。過激な政策が阻止されることを市場が好感する場合もあります。

インフレと金融政策の現状を理解する

粘着的なインフレ

2026年2月時点で、アメリカのインフレ状況は「若干粘着的」と表現されています。「粘着的」とは、なかなか下がらない、しつこく高止まりしているという意味です。

具体的には、CPI(消費者物価指数)は前年比で2.5〜3.0%程度と推定されており、連邦準備制度(FRB)が目標とする2%を上回っています。特に食品とエネルギーを除いた「コアCPI」は2.8〜3.2%程度で、より根強いインフレ圧力を示しています。

インフレが下がりにくい理由

インフレがなかなか目標水準まで下がらない理由はいくつかあります。

第一に「サービスインフレ」です。賃金上昇を反映した住居費、医療費、教育費などのサービス価格が上昇を続けています。物の価格は比較的安定していても、サービスの価格は上がりやすいのです。

第二に「関税効果」です。前述の通り、関税は輸入品の価格を押し上げ、インフレ圧力となります。

第三に「労働市場の逼迫」です。失業率が低水準で推移しており、企業は労働者を確保するために賃金を引き上げざるを得ません。賃金上昇は商品やサービスの価格上昇につながります。

FRBの金融政策と市場への影響

連邦準備制度(FRB)は、アメリカの中央銀行として金融政策を担っています。FRBの主な役割は、インフレを抑えながら経済成長を支えることです。

ここで重要なのが、トランプ政権の拡張的財政政策(減税など)とFRBの金融政策の間に潜在的な「対立」があるという点です。

トランプ政権は減税で経済を刺激しようとしていますが、それが経済を過熱させインフレを加速させれば、FRBは金利を引き上げて経済を冷やさなければなりません。つまり、政府とFRBが逆方向に力を加え合う状況が生じる可能性があるのです。

インフレが粘着的であれば、FRBは「利下げ」(金利を下げること)に慎重になります。市場では2026年に複数回の利下げを期待する声もありましたが、それが実現しない可能性が高まっています。

また、財政赤字拡大への懸念と相まって、長期金利(10年国債の利回りなど)は上昇圧力を受けています。長期金利の上昇は、住宅市場の回復を遅らせたり、株価の割高感を高めたり、ドル高によって輸出企業の収益を圧迫したりといった影響を及ぼします。

各業界への影響を読み解く

守りの業界(ディフェンシブセクター)

経済や政治の不確実性が高い時期には、景気変動の影響を受けにくい「守りの業界」が注目されます。

生活必需品セクター は、景気が良くても悪くても需要が安定しています。食品、飲料、日用品などを扱う企業は、人々が必ず購入するものを提供しているため、業績が比較的安定しています。

ヘルスケアセクター も、人口高齢化という構造的なトレンドに支えられています。医療サービスや医薬品への需要は、景気の波に左右されにくい特性があります。

公益事業セクター は、電力やガスなどのインフラを提供する企業群で、安定した配当を出すことが多く、投資家にとって魅力的です。

攻めの業界(成長・景気敏感セクター)

一方、政策の恩恵を直接受ける可能性がある業界もあります。

国内製造業 は、関税保護と「メイド・イン・USA」推進により、競争力が高まる可能性があります。特に鉄鋼、機械、自動車部品などの分野では、国内回帰の動きが見られます。

インフラ・建設業界 は、税還付による消費増加や住宅リフォーム需要の高まりから恩恵を受ける可能性があります。

エネルギーセクター は、トランプ政権の化石燃料支持政策(「Drill, baby, drill」=どんどん掘れ、という方針)により、石油・ガス企業にとって追い風となる環境が整っています。

課題に直面する業界

逆に、厳しい環境に置かれる業界もあります。

輸入依存型の小売業 は、関税コストを価格に転嫁できない場合、利益率が大きく圧迫されます。特に低価格帯の商品を扱う企業ほど影響が大きくなります。

長期債券市場 は、金利上昇リスクにさらされています。金利が上がると既存の債券の価値が下がるため、長期債券を保有している投資家にとっては逆風となります。

新興国関連 のビジネスは、貿易戦争の激化やドル高により、難しい状況が続く可能性があります。

考えられるシナリオとリスクを整理する

ベースケース:最も可能性が高いシナリオ

現時点で最も可能性が高いと考えられるのは、以下のようなシナリオです。

中間選挙で共和党が議会の少なくとも一院(下院または上院)の支配を失う可能性が高いでしょう。インフレは徐々に低下していきますが、FRBの目標である2%に到達するのは2027年以降になると見られます。

GDP成長率(経済全体の成長を示す指標)は2〜2.5%程度で安定的に推移し、株式市場は年間で5〜8%程度のリターンを記録する、というのが中庸なシナリオです。

楽観シナリオ:上振れの可能性

より楽観的なシナリオも考えられます。

税還付と減税の効果が予想以上に消費を押し上げ、関税交渉が進展して一部が緩和される可能性があります。インフレが急速に低下すれば、FRBは利下げに踏み切ることができ、経済はさらに活性化します。

このシナリオでは、株式市場は二桁のリターンを記録する可能性もあります。

悲観シナリオ:下振れのリスク

逆に、悲観的なシナリオも無視できません。

関税がさらに強化されてインフレが再加速し、FRBが利上げを余儀なくされる状況が考えられます。中間選挙で共和党が大敗すれば政治的な膠着状態が生まれ、リセッション(景気後退)入りのリスクが高まります。

このシナリオでは、株式市場は10〜20%の調整(下落)を経験する可能性があります。

リスクの種類と対処の考え方

これらのシナリオを踏まえると、以下のようなリスクが存在することがわかります。

政策リスク:政府の政策が予想と異なる方向に進むリスク

インフレリスク:物価上昇が予想以上に進行し、購買力が低下するリスク

金利リスク:金利上昇により債券価値が下落したり、借入コストが上昇するリスク

政治リスク:選挙結果や政治的対立が経済や市場に悪影響を与えるリスク

こうしたリスクは完全に避けることはできませんが、理解し認識することで、より冷静な判断が可能になります。

まとめ:複雑な経済環境を理解するために

時間との戦いという現実

トランプ政権は、2026年11月の中間選挙まで8ヶ月しか残されていません。経済政策の効果を有権者に実感させるには、あまりにも短い時間です。前述の通り、政策実施から効果発現までには複数のタイムラグが存在し、これが政権にとって大きな壁となっています。

政策の矛盾という難題

「物価を抑えたい」という目標と「関税を強化する」という政策の間には、明らかな矛盾があります。経済学的に見れば、最も効果的な物価抑制策は関税の撤廃ですが、これは政治的に実行が極めて困難です。

こうした矛盾は、政治と経済の間に常に存在する緊張関係を象徴しています。経済的に最適な政策が、必ずしも政治的に実現可能とは限らないのです。

市場の好調とリスクのバランス

株式市場は記録的な高値を更新し続けており、表面的には好調に見えます。しかし、その背景には高いバリュエーション、政治リスク、粘着的なインフレなど、複数のリスク要因が存在しています。

市場の動きだけを見て判断するのではなく、その裏側にある経済の実態や政策の効果、そしてリスクを総合的に理解することが重要です。

長期的視点の重要性

短期的な政治のニュースや市場の変動に一喜一憂するのではなく、長期的な視点を持つことが何より大切です。

経済政策の効果は予測が難しく、市場のタイミングを完璧に計ることは専門家でさえ困難です。重要なのは、自分自身の状況と目標を明確にし、それに基づいた一貫性のある考え方を持つことです。

構造的な成長トレンド——人工知能(AI)の発展、脱炭素化の流れ、人口動態の変化——は、短期的な政治の波に関係なく進行していきます。こうした長期的なトレンドを見据えながら、冷静に情報を収集し、判断していくことが求められます。

最後に

トランプ政権の経済政策は、多くの期待と同時に課題も抱えています。関税政策、住宅市場への取り組み、減税、薬価抑制——これらの政策がどのような効果を生むのか、そして中間選挙までに有権者の評価を変えることができるのか、今後数ヶ月の展開が注目されます。

経済は複雑で、単純な因果関係では説明できないことが多くあります。だからこそ、さまざまな視点から情報を集め、批判的に考え、自分なりの理解を深めていくことが大切なのです。

この記事が、皆さんがアメリカ経済の現状と今後の展望を理解する一助となれば幸いです。

最新のコメント