通貨の購買力はなぜ低下するのか?歴史と2026年の経済データから考える

目次

はじめに

「お金の価値が下がっている」という話を耳にしたことはありませんか?数十年前には100円で買えたものが、今では数倍の値段になっている。こうした現象は私たちの日常生活でも実感できますよね。実は、通貨の購買力低下は世界中で起きている現象であり、歴史を振り返るとその傾向はさらに鮮明になります。

2026年の現在、米ドルをはじめとする主要通貨の行方に多くの関心が集まっています。連邦政府の債務利払い費が国防費を超え、中央銀行が記録的な量の金を購入し続けている――こうした事実は、私たちに何を伝えているのでしょうか。

この記事では、通貨の購買力がなぜ時間とともに低下するのか、歴史的な事例と最新の経済データをもとに分かりやすく解説します。誇張された情報に惑わされることなく、冷静に現実を理解するための視点をお届けしますので、ぜひ最後までお読みください。

通貨の歴史から見える購買力の変化

過去の通貨劣化のパターンは繰り返されてきた

通貨の価値が下がるという現象は、決して現代だけの問題ではありません。歴史を紐解くと、古代ローマ帝国から現代に至るまで、多くの国々で通貨の購買力低下が繰り返されてきました。

古代ローマでは、帝国の財政難を補うために銀貨の純度を下げる「貨幣の改鋳」が行われました。当初は純銀に近かった貨幣が、時代が下るにつれて銅などの安価な金属の比率が高まり、結果として通貨の価値は大きく下落しました。これは物理的な意味での 「通貨の劣化」 と呼べるでしょう。

近代では、20世紀初頭のドイツ・ワイマール共和国の事例が有名です。第一次世界大戦後の賠償金支払いのために大量の紙幣を発行した結果、極端なハイパーインフレーションが発生し、通貨の価値はほぼゼロになりました。パン一斤を買うために札束が必要になったという逸話は、通貨崩壊の象徴として語り継がれています。

イギリスのポンドも、かつては世界の基軸通貨でしたが、20世紀を通じて徐々にその地位を失い、購買力も大きく低下しました。これらの歴史的事例は、どんなに強力に見える通貨でも、時間の経過とともに価値を失う可能性があることを示しています。

米ドルの購買力は100年でどう変わったか

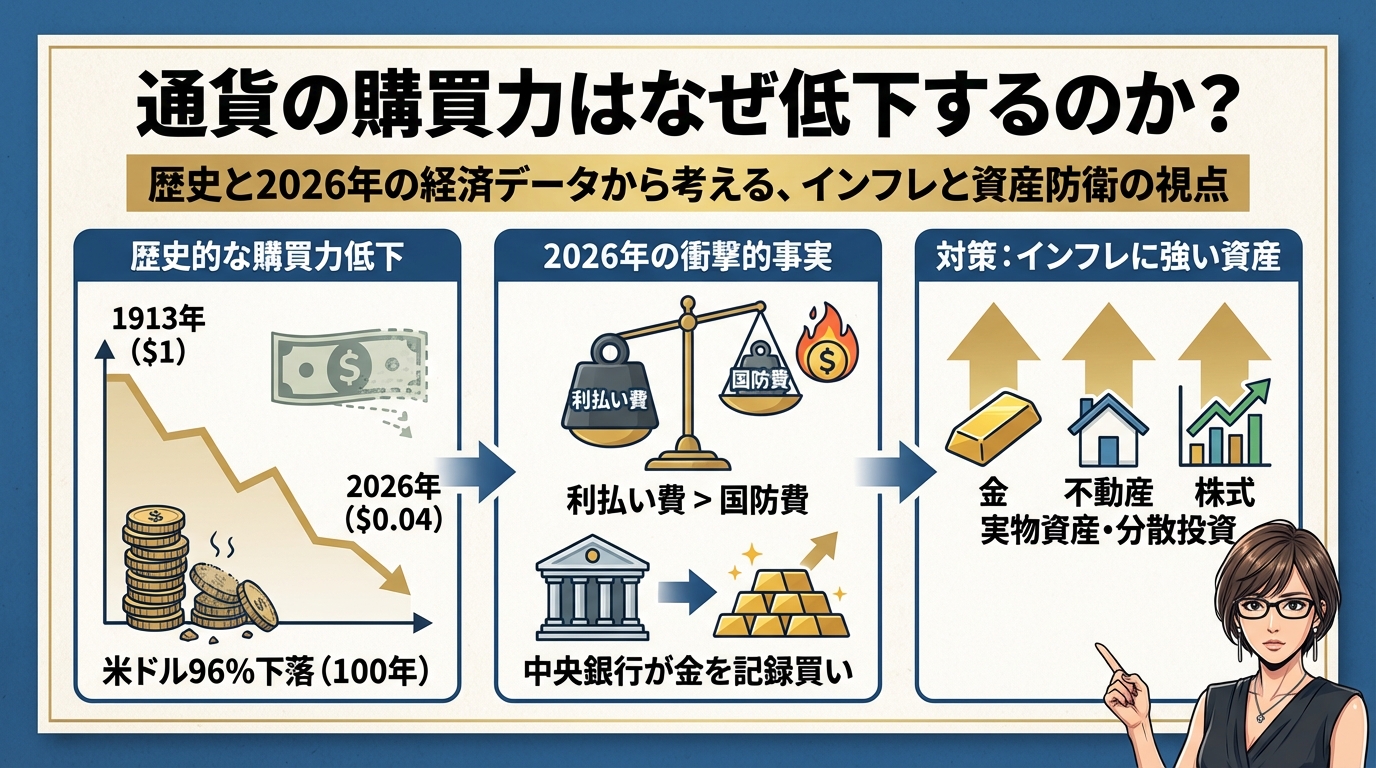

現在の世界経済の中心にある米ドルも、例外ではありません。1913年に連邦準備制度(FRB)が設立されて以来、米ドルは 購買力の約96%を失った という事実があります。

これは何を意味するのでしょうか。簡単に言えば、1913年に1ドルで買えたものを今買おうとすると、約25ドルが必要になるということです。100年以上の時間をかけて、ドルの価値は約4%にまで縮小してしまったのです。

この購買力低下の主な要因は 「インフレーション」 です。インフレとは、モノやサービスの価格が全体的に上昇する現象を指します。中央銀行が通貨供給量を増やしたり、経済成長に伴って需要が高まったりすることで、物価は徐々に上昇していきます。

年率2〜3%程度のインフレは経済成長の健全な証とされていますが、それでも長期間にわたって積み重なると、通貨の購買力は大きく低下します。これは複利の逆バージョンのようなもので、毎年少しずつ価値が目減りしていくのです。

米国労働統計局のCPI(消費者物価指数)データを見ると、この傾向は明確に確認できます。特に1970年代のオイルショック時や、2020年代初頭のパンデミック後には急激なインフレが発生し、購買力の低下が加速しました。

2026年の経済状況と政府債務の現実

国防費を超えた利払い費の衝撃

2026年の米国連邦予算を見ると、驚くべき事実が浮かび上がります。連邦債務の 利払い費が1兆390億ドル に達し、国防費を上回ったのです。

この数字がどれほど異常かを理解するには、少し説明が必要です。国防費は米国の予算の中でも常にトップクラスの支出項目であり、世界最大の軍事力を維持するための膨大なコストを表しています。それを上回る金額を、単に 「借金の利息」 として支払わなければならない状況は、財政の深刻な課題を物語っています。

なぜこのような状況になったのでしょうか。主な理由は二つあります。

一つ目は、連邦債務総額そのものが膨れ上がっていることです。数十年にわたる財政赤字の積み重ねにより、米国の公的債務はGDP比で歴史的な高水準に達しています。債務が増えれば、それに伴って利払い費も増加するのは当然です。

二つ目は、金利水準の変化です。2020年代初頭のパンデミック対応で歴史的な低金利政策が実施された後、インフレ抑制のためにFRBは急激な利上げを行いました。債務を借り換える際の金利が上昇すれば、利払い費も増加します。

ピーターソン財団のデータによれば、この利払い費の増大は今後も続く見込みで、他の重要な政策分野への予算配分を圧迫する可能性があります。教育、インフラ、社会保障といった分野への投資が制約されれば、長期的な経済成長にも影響を及ぼしかねません。

FRBの金利政策とインフレの行方

2026年現在、FRB(連邦準備制度理事会)は 慎重な金利政策 を維持しています。パンデミック後の急激なインフレに対応するために実施された大幅な利上げの後、現在は経済の安定と雇用の維持を重視した政策運営が行われています。

多くのエコノミストは、2026年中にさらなる利下げが行われる可能性を予想しています。ただし、インフレ率は依然としてFRBが目標とする 「2%」 を上回る水準で推移する可能性が高いとされています。

この状況は、中央銀行にとってジレンマとなります。利下げをすれば経済成長を促進し、雇用を支えることができますが、同時にインフレが再加速するリスクもあります。一方、インフレ抑制を優先して高金利を維持すれば、経済成長が鈍化し、失業率が上昇する恐れがあります。

私たち一般の生活者にとって、これは何を意味するのでしょうか。インフレが目標を上回る水準で推移するということは、 物価上昇が続く ということです。給料の上昇がインフレ率に追いつかなければ、実質的な購買力は低下し続けることになります。

住宅ローン金利、自動車ローン、クレジットカードの金利なども、FRBの政策金利の影響を受けます。金利が高止まりすれば、借り入れコストが高くなり、大きな買い物をする際の負担が増します。

中央銀行の動きが示す未来のシグナル

なぜ世界の中央銀行は金を買い続けるのか

近年、世界中の中央銀行による金(ゴールド)の購入が注目を集めています。世界金評議会(World Gold Council)のデータによると、2025年には中央銀行が 863トンもの金 を購入しました。これは3年連続で高水準の購入量となっています。

さらに驚くべきことに、調査対象となった中央銀行の 95%が、今後も金準備を増やす予定 だと回答しています。なぜ世界中の中央銀行がこれほど積極的に金を買い増しているのでしょうか。

金は数千年にわたって価値の保存手段として認められてきた資産です。紙幣のように中央銀行が自由に発行量を調整できるものではなく、物理的に限られた量しか存在しません。この希少性が、金の価値を支える基盤となっています。

中央銀行が金を買い増す背景には、いくつかの理由があります。一つは 「通貨の多様化」 です。外貨準備として米ドルやユーロだけに依存するのではなく、金という実物資産を保有することで、リスクを分散させようとしているのです。

特に、米中の地政学的緊張や、ドル建て資産への制裁リスクを懸念する国々は、ドル依存度を下げるために金の保有比率を高めています。ロシアや中国をはじめとする新興国の中央銀行が、この動きの中心にいます。

もう一つの理由は、 インフレヘッジ です。金は歴史的に、インフレが高まる時期に価値が上昇する傾向があります。紙幣の価値が下がる一方で、金の価値は相対的に維持されるか上昇するため、中央銀行は購買力の保全手段として金を活用しているのです。

基軸通貨の寿命と米ドルの現在地

歴史を振り返ると、世界の 「基軸通貨」(国際取引や外貨準備で最も広く使われる通貨)は、永遠にその地位を保つわけではないことが分かります。過去のデータによると、基軸通貨の平均的な寿命は 約94年 とされています。

16世紀のスペイン・レアル、17〜18世紀のオランダ・ギルダー、19世紀から20世紀前半の英国ポンド、そして20世紀後半から現在までの米ドル――基軸通貨の地位は時代とともに移り変わってきました。

米ドルが事実上の国際基軸通貨となったのは、第二次世界大戦後のブレトンウッズ体制(1944年)からと考えると、既に 80年以上が経過 しています。1913年のFRB設立から数えれば 100年以上 です。歴史的な平均寿命と比較すると、米ドルは既に成熟期を超えた段階にあると言えるかもしれません。

ただし、これは米ドルが近い将来に基軸通貨の地位を失うという意味ではありません。実際、IMF(国際通貨基金)のCOFERデータベースによると、2026年現在でも世界の外貨準備の 約60%が米ドル建て です。ユーロが約20%、日本円と英ポンドがそれぞれ5%前後という状況を考えると、米ドルの優位性は依然として圧倒的です。

しかし、長期的な視点で見ると、いくつかの変化の兆しが見えています。中国人民元の国際化、デジタル通貨の台頭、多極化する世界経済――これらの要因が複合的に作用して、米ドル一極集中の体制は徐々に変化していく可能性があります。

重要なのは、この変化は 「劇的な崩壊」 ではなく、数十年にわたる 「緩やかな移行」 として起こる可能性が高いということです。過去の基軸通貨の交代も、一夜にして起きたわけではなく、長い時間をかけて進行しました。

通貨崩壊説の妥当性を冷静に評価する

確認できる事実とデータ

インターネット上では「通貨が崩壊する」「ドルが紙くずになる」といった刺激的な情報が溢れています。しかし、感情的な反応をする前に、まずは客観的な事実を整理しましょう。

以下の事実は、信頼できるデータソースによって確認されています:

歴史的パターンの実在: ローマ帝国、英国、ワイマール共和国など、過去に通貨劣化を経験した国々の事例は歴史的事実として記録されています。通貨の購買力低下は、決して理論上の話ではなく、実際に起きてきた現象です。

米ドルの購買力低下: 1913年以来、米ドルが購買力の約96%を失ったことは、米国労働統計局のCPIデータで確認できます。これは否定できない事実です。

債務利払い費の増大: 2026年度の連邦債務利払い費が1兆390億ドルに達し、国防費を上回ったことは、ピーターソン財団などの公的データで確認されています。

中央銀行の金購入: 2025年に中央銀行が863トンの金を購入し、3年連続で高水準を維持していることは、世界金評議会の公式レポートに記載されています。

金準備の増加予想: 調査対象の95%の中央銀行が今後の金準備増加を予想していることも、同じく世界金評議会のデータで確認できます。

基軸通貨の平均寿命: 歴史的に基軸通貨の平均寿命が約94年であること、米ドルが既に100年以上の歴史を持つことも、学術研究で示されている事実です。

これらの事実は、通貨の購買力が長期的に低下してきたこと、そして現在の経済システムにいくつかの構造的な課題があることを示しています。

誇張されている部分と現実的な見方

一方で、こうした事実をもとに短期的な 「通貨崩壊」 を予言する主張には、慎重になる必要があります。

「崩壊」という言葉の誤解: 通貨の購買力低下は、多くの場合、数十年にわたる緩やかなプロセスです。一夜にしてお金が紙くずになるような劇的なイベントは、ワイマール共和国のような極端なケースを除けば、極めて稀です。「崩壊」という刺激的な言葉は、現実よりも恐怖を煽る傾向があります。

米ドルの現在の地位: 前述の通り、米ドルは依然として世界の外貨準備の約60%を占めており、その地位は圧倒的です。基軸通貨の寿命が長いからといって、明日にでもドルが基軸通貨の地位を失うわけではありません。

短期的リセットの可能性: 金融システムの 「リセット」 や通貨制度の劇的な変更が短期的に起こる可能性は低いと考えられます。国際金融システムは複雑に絡み合っており、主要国が協調せずに大きな変更を行うことは困難です。

購買力低下は継続するが: ただし、長期的な購買力の侵食は今後も継続する可能性が高いです。年率2〜3%のインフレでも、30年後には購買力は半分近くになります。これは 「崩壊」 ではなく 「侵食」 と呼ぶべき現象です。

現実的な見方としては、米ドルを含む主要通貨の購買力は今後も徐々に低下していくでしょう。しかし、それは通常、管理されたプロセスであり、極端なパニックを引き起こすような事態にはならない可能性が高いのです。

大切なのは、誇張された情報に振り回されることなく、事実に基づいて長期的な視点を持つことです。

長期的な視点で考える通貨と資産の関係

現金保有の長期的なリスク

銀行預金や現金(いわゆる「キャッシュ」)は、短期的には最も安全な資産のように見えます。元本が保証され、いつでも引き出せる流動性があり、日々の生活に必要不可欠です。

しかし、長期的な視点で見ると、現金保有には 「インフレリスク」 という見えにくいリスクがあります。

例えば、100万円を銀行に預けたとしましょう。10年後も100万円は100万円のままです。しかし、その間に年率3%のインフレが続いていたらどうなるでしょうか。物価が約34%上昇しているため、10年後の100万円の購買力は、今の約74万円分に相当します。つまり、 名目上の金額は変わらなくても、実質的な価値は約26%減少している のです。

これが「インフレによる購買力の侵食」です。特に日本では長年デフレや低インフレが続いてきたため、この感覚が薄れていますが、世界的に見ればインフレは常態です。

緊急時の生活費(一般的には3〜6ヶ月分の生活費)を現金や預金で保有することは賢明です。しかし、必要以上の現金を長期間保有し続けることは、知らず知らずのうちに購買力を失うリスクを負っているということを理解しておく必要があります。

インフレに強い資産とは何か

では、長期的な購買力の低下にどう対処すればよいのでしょうか。ここでは一般的に 「インフレに強い」 とされる資産の特徴について、教育的な観点から説明します。

実物資産の特性: 不動産や貴金属(金・銀など)といった 「実物資産」 は、物理的な形を持つため、紙幣の価値が下がっても一定の価値を保ちやすいとされています。特に金は、前述の通り中央銀行も価値保存の手段として活用しています。不動産も、インフレ時には家賃や不動産価格が上昇する傾向があり、購買力の保全手段として歴史的に重視されてきました。

価格転嫁力を持つ企業: 企業の株式も、インフレ対策として考えられます。特に、コストの上昇を製品価格に転嫁できる 「プライシングパワー」 を持つ企業は、インフレ環境でも利益を維持しやすいとされています。例えば、生活必需品を扱う企業、エネルギー関連企業、独自の技術やブランド力を持つ企業などがこれに該当します。

配当成長の可能性: 長期的に配当を増やし続けている企業の株式は、インフレに追随して収入源を増やせる可能性があります。配当がインフレ率を上回るペースで成長すれば、実質的な購買力を維持できます。

債券の注意点: 一方、固定金利の債券は、インフレ環境では不利になる可能性があります。なぜなら、受け取る利息は固定されているのに、物価が上昇すれば実質的な価値は目減りするからです。ただし、物価連動債(インフレ率に応じて元本や利息が調整される債券)は、この問題に対処した商品です。

分散投資の重要性: どんな資産にもリスクはあります。不動産は流動性が低く、金は利息や配当を生みません。株式は価格変動が大きくリスクが高いです。大切なのは、一つの資産に集中するのではなく、自分の状況やリスク許容度に応じて 複数の資産に分散 することです。

これらはあくまで一般的な知識であり、個別の状況に応じた判断は専門家に相談することをお勧めします。

まとめ

通貨の購買力低下は、歴史的に繰り返されてきた現象であり、現代も例外ではありません。米ドルは1913年以来96%の購買力を失い、2026年の米国では債務利払い費が国防費を超えるという状況が生まれています。世界の中央銀行が記録的なペースで金を購入し続けていることも、通貨システムの長期的な変化を示唆しているかもしれません。

ただし、こうした事実を 「明日にも通貨が崩壊する」 という短期的な危機として解釈するのは誤りです。通貨の購買力低下は、通常、数十年にわたる緩やかなプロセスです。米ドルは依然として世界の基軸通貨としての地位を保っており、短期的な「リセット」の可能性は低いと考えられます。

私たちが理解すべき本質的なメッセージは、 長期的なインフレと購買力の侵食に対する備えの必要性 です。過剰な現金保有は、見えないリスクを抱えることになります。一方で、実物資産や価格転嫁力のある企業への分散投資は、購買力を保全する手段として歴史的に機能してきました。

大切なのは、誇張された情報に振り回されず、事実に基づいて冷静に判断することです。長期的な視点を持ち、自分の状況に合った資産配分を考えることが、変化する経済環境の中で購買力を守る第一歩となるでしょう。

もし具体的な資産運用について検討する際は、必ず認定ファイナンシャルアドバイザーなどの専門家に相談し、ご自身の状況に応じた判断をされることをお勧めします。過去のデータは将来を保証するものではなく、すべての投資にはリスクが伴うことを忘れないでください。

通貨と資産の関係を正しく理解し、謙虚にリスクと向き合う姿勢こそが、長期的な資産形成において最も重要な要素なのです。

最新のコメント