三菱マテリアル2026年3月期第3四半期決算を徹底解説|大幅上方修正の背景とは

目次

はじめに

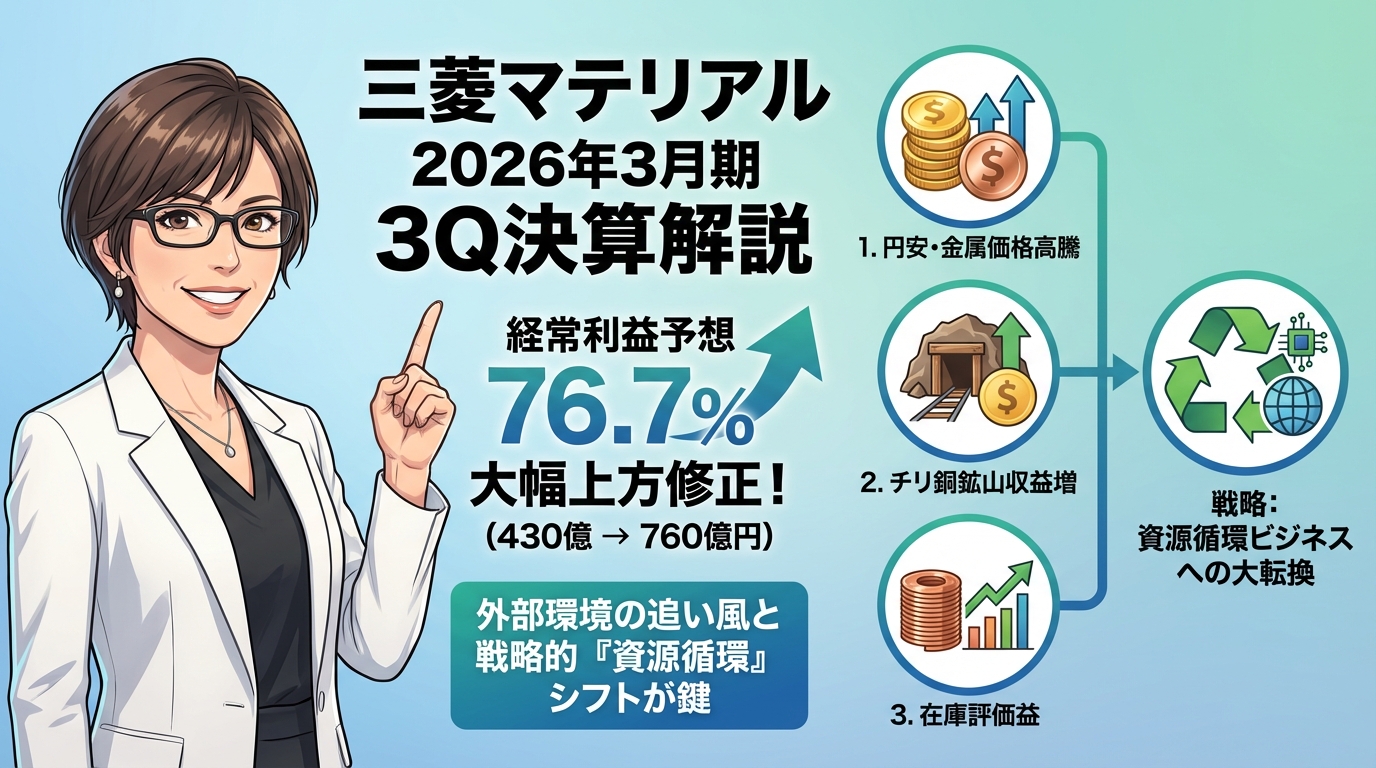

2026年2月12日、三菱マテリアルが発表した第3四半期決算が市場に大きなサプライズをもたらしました。経常利益の予想を従来の430億円から760億円へと76.7%もの大幅上方修正を行ったのです。減収減益の傾向にありながら、なぜこのような劇的な業績改善が可能になったのでしょうか。

この記事では、三菱マテリアルの決算内容を丁寧に読み解きながら、業績改善の背景にある3つの要因と、同社が進める事業構造の大転換について分かりやすく解説します。銅製錬業界が直面する構造的な課題と、それに対する同社の戦略的な対応を知ることで、日本の素材産業が今どのような変革期を迎えているのかが見えてきます。

決算のポイント|数字から見える変化

第3四半期累計の業績概要

2025年4月から12月までの9ヶ月間の業績は、一見すると厳しい内容に見えます。

- 売上高:1兆2,844億円(前年同期比13.4%減)

- 営業利益:273億円(同15.2%減)

- 経常利益:611億円(同7.6%増)

- 当期純利益:363億円(同26.0%減)

売上高と営業利益が減少しているにもかかわらず、経常利益が増加しているという点が特徴的です。これは、本業以外の収益が大きく伸びたことを意味しています。

通期予想の大幅な見直し

特に注目すべきは、通期の業績予想の変化です。

営業利益 は、11月時点の予想150億円から470億円へと、なんと3倍以上に引き上げられました。 経常利益 も430億円から760億円へと大幅に上方修正されています。

この劇的な変化の背景には、為替レートや金属価格といった前提条件の見直しだけでなく、事業構造そのものの変化があるのです。

10-12月期単独の好調さ

第3四半期(2025年10月から12月)だけを見ると、経常利益は444億円で前年同期比39.2%増と大幅な増益を実現しています。この3ヶ月間で業績が急速に改善したことが、通期予想の上方修正につながりました。

業績改善を支えた3つの要因

要因1:為替と金属価格の追い風

三菱マテリアルは通期の前提条件を大きく見直しました。

為替レート については、1ドル146円から150円へと4円の円安方向に修正。円安は、海外での収益を円換算する際にプラスに働きます。

銅価格 は1ポンドあたり436セントから482セントへと10.6%引き上げ。 金価格 も1オンスあたり3,284ドルから3,720ドルへと13.3%の上方修正を行いました。

特に金価格は2026年に入って史上最高値圏で推移しており、第3四半期の平均価格は前年同期比で45.5%も上昇しています。金属を扱う企業にとって、こうした市況の好転は業績に直結する重要な要素です。

要因2:チリの銅鉱山からの収益増加

三菱マテリアルの「隠れた収益源」として重要な役割を果たしているのが、チリにある2つの銅鉱山への投資です。

Los Pelambres(ロス・ペランブレス)銅鉱山 では、同社が30%の持分を保有しています。この鉱山からの配当金は、第3四半期累計で180億円となり、前年同期から43億円も増加しました。世界有数の大規模で低コストな銅鉱山として知られ、安定的に収益を生み出しています。

Mantoverde(マントベルデ)銅鉱山 も30%の持分を保有しており、こちらからの持分法利益は36億円で、前年同期比26億円の増加となりました。2024年に拡張プロジェクトが完成し、生産量が増えたことで利益貢献が拡大しています。

これらの鉱山投資からの収益は、後述する製錬マージンの変動に左右されない安定した収入源となっており、業績の安定化に大きく寄与しています。

要因3:銅加工事業での在庫評価益

銅加工事業では、銅価格の上昇により在庫の評価額が増加し、これが利益を押し上げました。第3四半期累計の経常利益は60億円で、前年同期比で84億円もの大幅な改善となっています。

銅価格が前年同期の1ポンド425セントから460セントへと8.1%上昇したことで、保有している原材料在庫の価値が上がり、それが利益として計上されたわけです。

銅製錬業界が直面する構造的な課題

TC/RC問題とは何か

三菱マテリアルをはじめとする銅製錬業界は今、深刻な構造的問題に直面しています。それが 「TC/RC(ティーシー・アールシー)」 と呼ばれる買鉱条件の悪化です。

TC/RCとは、「Treatment Charge(処理費用)」と「Refining Charge(精製費用)」の略で、製錬会社が鉱山会社から銅の原料(銅精鉱)を購入する際に受け取る加工料のことです。簡単に言えば、これが製錬会社の主要な収益源なのです。

ところが、このTC/RCが2025年には過去最悪水準まで低下し、2026年はさらなる悪化が見込まれています。金属事業では、この買鉱条件悪化の影響額がマイナス127億円にも達しています。

なぜTC/RCが悪化しているのか

この問題が生じている背景には、需給バランスの変化があります。

世界中で銅製錬所の新規稼働や能力増強が進む一方で、銅精鉱(原料)の供給は追いついていません。新しい鉱山を開発するには長い時間がかかるため、原料不足の状態が続いているのです。

その結果、製錬会社よりも鉱山会社の方が有利な立場となり、加工料を値下げせざるを得ない状況になっています。これは日本だけでなく、世界中の銅製錬業界が直面している課題です。

三菱マテリアルの戦略的対応

この構造的な逆風に対して、三菱マテリアルは抜本的な戦略転換を進めています。それが リサイクル原料(二次原料)の比率を大幅に引き上げる という方針です。

2025年8月、同社は福島県の小名浜製錬所において、銅精鉱の処理を縮小する一方で、E-Scrap(イー・スクラップ)と呼ばれる廃電子基板などのリサイクル原料の処理量は維持すると発表しました。

リサイクル原料はTC/RCの影響を受けにくく、しかも貴金属の含有率が高いため付加価値も高いという特徴があります。短期的には構造改革に伴うコストが発生しますが、長期的な収益体質の改善を優先する戦略と言えます。

資源循環ビジネスへの大転換

1,500億円の成長投資計画

三菱マテリアルは2026年度から2028年度までの中期経営計画で、約1,500億円もの成長投資を計画しています。その中核となるのが 資源循環ビジネスの拡大 です。

グローバルな展開

欧州 では、既存のE-Scrap処理拠点の能力強化と高度化を進めています。

米国 では、精錬所の新設を検討するとともに、2026年1月にはリサイクル企業Elemental USAへの出資を発表しました。米国三菱マテリアル社には資源循環事業部を新設し、北米での「クローズドループ(閉じた循環)」の構築を目指しています。

日本 では、香川県の直島製錬所の設備更新や拡張を進め、E-Scrap処理能力を増強する計画です。また、リチウムイオン電池のリサイクルに関するパイロットプラント(試験工場)も稼働を始めています。

ビジネスモデルの変革

これまでの素材産業は、「鉱山で採掘→製錬→製品化」という一方通行の流れでした。三菱マテリアルが目指しているのは、「製品→回収→製錬→製品」という 循環型のビジネスモデル への転換です。

具体的には、自動車メーカーや電子機器メーカーと クローズドループ資源循環契約 を結び、使用済み製品を預かってリサイクル工場や製錬所で再資源化し、素材や加工品として返還するという仕組みです。

このモデルには大きなメリットがあります。

1つ目は、TC/RCの変動に左右されない安定的な原料確保ができること。2つ目は、リサイクル原料は貴金属の含有率が高く付加価値が高いこと。3つ目は、取引先との継続的な関係が構築でき、ビジネスの安定性が高まること。そして4つ目は、環境に配慮したサーキュラーエコノミー(循環型経済)の実現に貢献できることです。

各事業セグメントの現状

金属事業の状況

金属事業は売上高の約50%を占める主力事業です。第3四半期累計では、売上高8,548億円(前年同期比21.9%減)、営業利益51億円(同77.0%減)と大幅な減収減益となりました。

ただし、前述のチリの鉱山からの配当や持分法利益により、経常利益は346億円と相対的に底堅い水準を維持しています。通期予想では、為替や金属価格の前提見直しにより、経常利益462億円と大幅な増益を見込んでいます。

銅加工事業の回復

銅加工事業は銅価格の上昇により、大きく業績が改善しています。第3四半期累計の経常利益は60億円で、前年同期比84億円の増加となりました。

通期予想では経常利益111億円を見込んでおり、前回予想から77億円も引き上げられています。これは銅価格の前提を大幅に引き上げたことが主な要因です。

電子材料事業の堅調さ

電子材料事業は、半導体関連の需要がまだ完全には回復していないものの、持分法適用会社の利益増加により、第3四半期累計の経常利益は39億円と前年同期比で微増となっています。

通期予想は36億円で、前回予想から10億円の上方修正です。

加工事業の好調

超硬工具やタングステン製品を扱う加工事業は好調に推移しています。第3四半期累計の経常利益は90億円で前年同期比23億円の増加、通期予想は129億円で前回予想から41億円の上方修正となりました。

2024年にH.C.Starckという会社を連結子会社化したことで売上高が増加したほか、タングステン製品の販売価格適正化、超硬製品の増販が利益を押し上げています。自動車関連の需要が米国、中国、東南アジアで増加していることも追い風となっています。

今後の注目ポイントと留意事項

金属価格と為替の動向

今回の大幅な業績改善は、金属価格と為替の前提条件見直しに大きく依存しています。実際の市況が想定を下回れば、業績が下振れする可能性があることは理解しておく必要があります。

同社の決算資料によれば、ドル円レートが1円動くと営業利益に約1.4億円の影響があり、銅価格が1ポンドあたり10セント動くと約0.8億円の影響があるとされています。金価格の変動も在庫評価を含めて大きな影響を及ぼします。

構造改革の進捗

小名浜製錬所の銅精鉱処理縮小や直島製錬所の設備更新など、大規模な構造改革が進行中です。第3四半期には関連費用を計上したことが当期純利益の減少要因となっています。

これらの改革が計画通りに進むかどうかが、中長期的な収益力向上の鍵を握っています。

セメント事業の課題

持分法適用会社であるUBE三菱セメントの業績は厳しい状況が続いています。前期の持分法利益88億円から今期は36億円へと大きく減少する見通しです。

国内セメント需要の低迷に加え、海外事業(米国・オーストラリア)でも厳しい環境が続いています。

地政学的なリスク

チリの銅鉱山からの配当や持分法利益が経常利益の重要な柱となっているため、チリの政治情勢や資源政策の動向には注意が必要です。

株主還元の方針

2026年3月期の年間配当は1株あたり100円(中間50円は実施済み、期末50円予定)となっています。配当性向は約65%と高い水準ですが、これは当期純利益が構造改革費用の計上により減少したためで、経常利益ベースでは健全な水準と言えます。

同社は今後、DOE(Dividend on Equity:株主資本配当率)の導入を検討しているとしています。これは、単年度の利益変動に左右されにくい安定的な配当を実現するための施策です。製錬事業は市況変動の影響を受けやすいため、中長期的な資本効率を基準とした配当政策への移行は、株主にとって安心材料となる可能性があります。

まとめ|変革期を迎える老舗企業

三菱マテリアルは今、125年の歴史を持つ老舗企業として、時代の大きな変化に適応するための転換期を迎えています。

今回の決算で示された経常利益の大幅上方修正は、確かに為替や金属価格といった外部要因に支えられた側面が大きいことは事実です。しかし、その背後には、TC/RC悪化という構造的な逆風を、リサイクルビジネスの拡大という戦略転換で乗り越えようとする経営陣の強い意志が見て取れます。

従来型の「採掘→製錬→製品」という一方通行のビジネスから、「製品→回収→製錬→製品」という循環型ビジネスへの転換は、単なる事業戦略の変更ではありません。企業の存在意義そのものを再定義する取り組みと言えるでしょう。

小名浜製錬所での銅精鉱処理縮小という痛みを伴う決断、米国での新たな資源循環事業の展開、チリの優良銅鉱山への投資拡大——これらはすべて、短期的な利益よりも長期的な収益体質の改善を優先するという一貫した戦略の表れです。

サーキュラーエコノミー(循環型経済)という世界的な潮流の中で、資源循環ビジネスへの転換は時代の要請とも言えます。環境意識の高まりとともに、企業の環境・社会・ガバナンス(ESG)への取り組みが重視される中、三菱マテリアルの戦略転換は社会的にも意義のある動きです。

もちろん、構造改革の成否、金属市況の動向、為替変動など、不確実な要素も多く残されています。大規模な設備投資や事業構造の転換には時間がかかりますし、その過程では予期せぬ困難に直面する可能性もあります。

しかし、日本の素材産業が、資源の少ない国という制約を逆手に取り、「都市鉱山」とも呼ばれる使用済み製品からの資源回収で世界をリードする可能性を秘めていることは確かです。三菱マテリアルの取り組みは、そうした日本の素材産業の未来を占う試金石とも言えるでしょう。

四半期ごとの業績発表を通じて、この変革の進捗を見守っていくことは、日本の製造業の今後を考える上でも意義深いことではないでしょうか。

最新のコメント