高市政権17分野と関連企業の全貌を解説

目次

はじめに

2026年2月現在、高市早苗首相が率いる政権は「責任ある積極財政」を掲げ、高い支持率でスタートしました。その中でも注目を集めているのが、「日本成長戦略本部」が選定した 「17の戦略分野」 です。

「政府が力を入れる分野って、具体的にどんな産業なの?」「自分の仕事や投資に関係あるのかな?」と気になっている方も多いのではないでしょうか。

この記事では、高市政権が重点的に支援する17分野について、それぞれどのような内容なのか、どんな企業が関わっているのかを、できるだけ分かりやすく解説していきます。専門的な知識がなくても理解できるよう、身近な例を交えながらご紹介しますので、ぜひ最後までお付き合いください。

高市政権が掲げる17分野とは?全体像を把握しよう

「日本成長戦略本部」の設置と17分野の選定

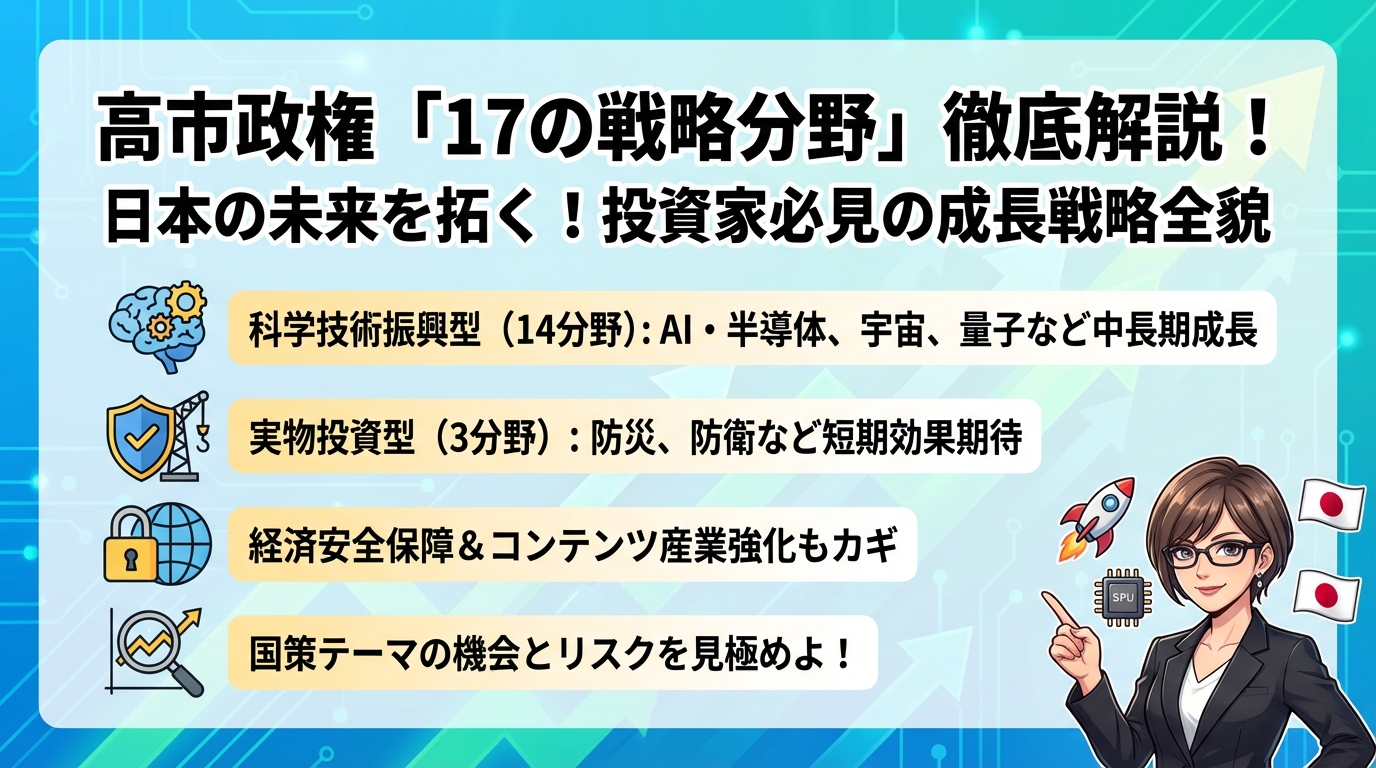

高市政権は2025年11月4日に「日本成長戦略本部」を新たに設置しました。そして11月10日の「日本成長戦略会議」で、「直ちに実行すべき重要施策」として17の戦略分野を正式に選定したのです。

この17分野は、日本の経済成長と国際競争力の強化を目指すもので、科学技術の振興から産業基盤の強化まで、幅広い領域をカバーしています。

2つのカテゴリーに分かれる17分野

17分野は大きく2つのカテゴリーに分類できます。

科学技術振興型(14分野)

こちらは研究開発を中心とした、未来志向の分野です。具体的には以下の14分野が含まれます。

- AI・半導体

- 造船

- 量子コンピューティング

- 合成生物学・バイオ

- 航空・宇宙

- デジタル・サイバーセキュリティ

- コンテンツ(アニメ、ゲームなど)

- フードテック

- 資源・エネルギー安全保障・GX

- 創薬・先端医療

- フュージョンエネルギー(核融合)

- マテリアル(重要鉱物・部素材)

- 情報通信

- 海洋

実物投資型(3分野)

こちらは具体的なインフラ整備や設備投資を伴う分野です。

- 防災・国土強靱化

- 港湾ロジスティクス

- 防衛産業

第一生命経済研究所の熊野英生首席エコノミストは、この17分野について「研究開発投資と実物投資が混在している」と指摘しています。科学技術振興型の14分野は中長期的な成長が期待される一方、実物投資型の3分野は比較的短期間で効果が現れやすい性質があると言えるでしょう。

AI・半導体から宇宙まで:科学技術振興型の注目分野

AI・半導体分野:日本の技術力復権を目指して

ラピダスプロジェクトとは

AI・半導体は高市政権の最重要分野の一つです。中でも注目されているのが、世界最先端の2ナノメートル半導体の国産化を目指す「ラピダス」というプロジェクトです。

ラピダスには、トヨタ自動車、ソニーグループ、NTT、三菱UFJフィナンシャル・グループなど、日本を代表する企業が出資しています。2026年には総額7兆円超の資金が必要とされる、まさに国家規模のプロジェクトなのです。

半導体製造装置メーカーの役割

半導体を作るには、精密な製造装置が欠かせません。日本には世界トップクラスの半導体製造装置メーカーが複数あります。

例えば、東京エレクトロンは2ナノ世代の製造装置で世界トップシェアを持っています。アドバンテストは半導体の検査装置で世界首位、レーザーテックはEUV(極端紫外線)関連の検査装置で独占的な地位を築いています。

また、SCREENは洗浄装置で世界トップシェア、ディスコは精密加工装置で世界シェア約80%を占めるなど、日本企業の技術力の高さが光ります。

AIデータセンターの需要拡大

生成AIの開発や産業へのAI導入が加速する中、AIデータセンターの需要が急拡大しています。

さくらインターネットは、ラピダスやPreferred Networksと協力して、次世代省電力AI半導体を活用した国産AIインフラの提供を目指しています。ソフトバンクはOpenAIとの提携で巨大AIデータセンター建設を発表しました。

また、エクシオグループはデータセンターの電気工事で高いシェアを持ち、村田製作所はデータセンター向けの電源モジュールで需要が増加しています。

次世代パワー半導体にも注目

AIの普及でデータセンターの消費電力が課題となる中、省エネ性能に優れた次世代パワー半導体への注目が高まっています。

ロームはSiC(炭化ケイ素)パワー半導体で世界トップクラスの技術を持ち、GaN(窒化ガリウム)半導体も開発しています。ルネサスエレクトロニクスは車載用パワー半導体で高シェアを誇ります。

三菱電機はSiCパワー半導体モジュールで世界シェア首位級、富士電機は産業用パワー半導体で国内トップの地位にあります。

量子コンピューティング:次世代の情報処理技術

量子技術とは何か

量子コンピューティングは、従来のコンピューターとは全く異なる原理で動く、次世代の情報処理技術です。「量子」という言葉は難しく感じるかもしれませんが、簡単に言えば、従来のコンピューターでは何年もかかる計算を、わずか数分で処理できる可能性を秘めた技術なのです。

日本は理化学研究所が2025年3月に国産初号機を稼働させ、実用化に向けた研究が加速しています。

主要な開発企業

富士通は理化学研究所と共同で国産超伝導量子コンピューターを開発しています。NECは量子アニーリング方式の量子コンピューターを開発中です。NTTは光量子コンピューターの研究開発をリードしています。

また、テラスカイは量子コンピューティングをクラウドで利用できるサービスを提供しており、専門知識がなくても量子技術を活用できる環境づくりに貢献しています。

アンリツは量子通信用の測定器、アルバックは量子コンピューター用の真空装置、島津製作所は量子センサー技術を開発するなど、周辺技術でも日本企業が活躍しています。

航空・宇宙産業:広がる宇宙ビジネスの可能性

宇宙市場の急成長

航空・宇宙分野は、「空と宇宙」の産業基盤構築を目指す分野です。低軌道衛星コンステレーション、情報収集衛星、次期気象衛星の整備が進められています。

宇宙ビジネスの世界市場は2040年には約1兆ドル(約150兆円)まで成長すると予測されており、今後の成長が大いに期待される分野です。

ロケットと衛星の開発

三菱重工業はH3ロケットの開発・製造を手がけており、衛星事業で2030年までに売上1兆円を目指しています。IHIはH3ロケットエンジンの開発・製造を担当し、衛星コンステレーション事業にも参入しています。

宇宙ベンチャーの台頭

近年、宇宙ベンチャー企業の活躍も目立っています。

ispaceは月面探査・月面資源開発を目指しています。アストロスケールホールディングスは、宇宙ゴミ(スペースデブリ)の除去サービスという、ユニークなビジネスに取り組んでいます。QPS研究所は小型SAR衛星コンステレーションの構築を進めています。

また、スカパーJSATホールディングスは通信衛星の運用大手として、ソニーグループも衛星通信事業に参入するなど、宇宙ビジネスの裾野は確実に広がっています。

合成生物学・バイオ産業:生命科学が拓く未来

バイオエコノミーとは

合成生物学・バイオ分野は、医薬品から化学品、食料、エネルギーまで幅広い産業への応用が期待されています。経済産業省は2024年8月に「バイオ政策の新展開」を打ち出し、バイオエコノミーを基盤とする新たな産業構造を描いています。

バイオものづくりの可能性

Spiberという企業(現在は非上場)は、クモの糸由来の構造タンパク質素材「Brewed Protein」を開発し、ゴールドウイン、兼松と協業しています。ゴールドウインはSpiberの素材を使用したアパレルを展開しており、兼松もSpiberと資本業務提携を結んでいます。

再生医療とiPS細胞

再生医療の分野では、iPS細胞技術を活用した研究開発が進んでいます。

タカラバイオは遺伝子治療・細胞医療の研究開発受託を手がけています。セルシードは再生医療等製品の開発・製造を行っています。Heartseedは、iPS細胞由来の心筋細胞を用いた心不全治療の開発を進めています。クオリプスはiPS細胞の大量培養技術を持つ企業です。

バイオ医薬品製造受託

JCRファーマはバイオ医薬品の開発・製造を、ペプチドリームは特殊ペプチド医薬品の創薬プラットフォームを提供しています。

次世代エネルギーと環境:GXとカーボンニュートラルへの道

資源・エネルギー安全保障・GX分野の重要性

ペロブスカイト太陽電池:日本発の次世代技術

ペロブスカイト太陽電池は、日本発の次世代太陽電池技術です。従来のシリコン太陽電池と比べて、軽量で曲げられる特性があり、ビルの壁面や車体など、これまで太陽電池の設置が難しかった場所にも設置できるのが特徴です。

政府はGXサプライチェーン構築支援補助金を活用し、2030年までにGW級(ギガワット級)の量産体制構築を支援しています。

積水化学工業はペロブスカイト太陽電池の量産化で先行しています。パナソニックホールディングス、東芝、リコーも研究開発に力を入れています。

水素・アンモニアエネルギー

カーボンニュートラル実現に向けて、水素・アンモニアは重要なエネルギー源として期待されています。

千代田化工建設は水素サプライチェーンの構築を、IHIはアンモニア燃料への対応技術を開発しています。川崎重工業は液化水素運搬船や水素ガスタービンを、岩谷産業は水素ステーションの展開を手がけています。

原子力・小型モジュール炉(SMR)

原子力発電も、カーボンニュートラルを実現する上で重要な選択肢の一つとされています。特に注目されているのが、小型モジュール炉(SMR)という新しいタイプの原子炉です。

日立製作所はSMRの開発を、三菱重工業は次世代革新炉の開発を進めています。IHIは原子力プラント機器を、日本製鋼所は原子炉圧力容器で世界トップシェアを持っています。

フュージョンエネルギー(核融合):究極のクリーンエネルギー

核融合とは

核融合は、太陽が輝くのと同じ原理を地上で再現する技術です。高いエネルギー効率、安全性、クリーンさから「究極のエネルギー」として期待されています。

政府は2030年代のフュージョンエネルギー発電の実証を目指し、研究開発を支援しています。

研究開発と関連企業

京都フュージョニアリング(非上場)は核融合炉の設計・開発を、Helical Fusion(非上場)は日本発のヘリカル型核融合炉の開発を手がけています。

関連技術・部材を提供する企業も多く、浜松ホトニクスは核融合実験用レーザー・光学機器を、京セラは核融合炉用セラミックス部材を、フジクラは超電導ケーブルを開発しています。

三井物産は米Commonwealth Fusion Systems(CFS)に出資するなど、商社も核融合ビジネスに注目しています。

マテリアル(重要鉱物・部素材・レアアース):資源の安定確保

サプライチェーンの強靱化

半導体や電池などに不可欠なレアアースやレアメタルを戦略物資として扱い、特定国(主に中国)への依存を減らし、安定確保を目指す分野です。

2026年1月には、小笠原諸島・南鳥島周辺海域でのレアアース泥の開発実証が本格化する見通しです。

資源開発と商社の役割

三井物産は南鳥島レアアース開発推進コンソーシアムに参加しています。三井海洋開発は海底資源採掘技術を、INPEXは海洋資源開発を手がけています。

非鉄金属・精錬企業

住友金属鉱山はレアアース、レアメタルの精錬を行っています。三菱マテリアルは非鉄金属総合企業として、レアメタルリサイクルにも取り組んでいます。DOWAホールディングスはレアアース精錬とリサイクルを、日鉱金属鉱業は海底資源探査を行っています。

リサイクル企業の重要性

資源の安定確保には、リサイクルも重要な役割を果たします。エンビプロホールディングスは金属リサイクルを、リーテムはレアメタルリサイクルを専門としています。

産業基盤強化と安全保障:日本の底力を支える分野

造船業界の復権を目指して

日本造船業の現状

造船業は海上輸送網の維持・強化、さらに安全保障の観点から戦略産業と位置づけられています。政府は2035年までに日本の建造シェア拡大を目指し、「造船再生ロードマップ」を策定する方針です。

2026年1月には、国内首位の今治造船が2位のジャパンマリンユナイテッド(JMU)を子会社化し、国内建造量の5割を占める大型再編が実現しました。

主要な造船関連企業

三菱重工業は造船・防衛・航空宇宙の総合重工業として、2024年度の防衛装備品調達実績は1兆4567億円に達しています。川崎重工業はLNG船や潜水艦で高い技術力を持ち、IHIはH3ロケットエンジンやLNG船向けエンジンで競争力を発揮しています。

住友重機械工業は造船用減速機で世界シェア首位級、名村造船所は国内中堅造船企業としてバルクキャリアに強みを持っています。

造船関連設備企業

古野電気は船舶用電子機器で世界トップクラスの技術を持ち、漁業・養殖向けスマート機器も展開しています。寺崎電気産業は船舶用配電盤で高シェアを誇ります。

また、東亜建設工業は海洋土木・港湾工事で強みを持ち、川田テクノロジーズは橋梁・造船用鋼構造物を手がけています。

防災・国土強靱化:安全・安心な国土づくり

「令和の国土強靱化対策」

高市首相は所信表明演説で防災・国土強靱化を「最優先課題」と位置づけました。2025年度からの5年間で約20兆円の資金が社会インフラ市場に投入される計画です。

日本は地震、台風、豪雨など自然災害が多い国です。老朽化したインフラの補修・更新と、災害に強い国土づくりは、国民の安全・安心な生活を守る上で欠かせません。

インフラ補修・メンテナンス企業

ショーボンドホールディングスは橋梁補修で国内トップシェアを持っています。東亜道路工業は道路舗装・補修を、カナモトは建設機械レンタル大手として、インフラ整備を支えています。

防災設備・システム

能美防災とホーチキは防災システム・設備の大手企業です。構造計画研究所ホールディングスは防災シミュレーション技術を提供しています。

海岸・港湾工事

不動テトラは消波ブロックや海岸保全工事を、東亜建設工業は海上土木工事大手として、若築建設は海洋土木・港湾工事を手がけています。

港湾ロジスティクス:物流の強靱化

物流2024年問題への対応

港湾・物流の強靱さと競争力を高めることで、有事の際の港湾機能維持と「物流2024年問題」への対応を図る分野です。

物流2024年問題とは、トラック運転手の労働時間規制強化により、物流が滞る可能性が指摘されている課題です。効率的な物流システムの構築が急務となっています。

港湾運送・倉庫企業

上組は港湾総合運送で首位級の企業です。日本トランスシティは倉庫業界4位で、四日市港で強みを持っています。住友倉庫は財閥系倉庫企業として、港湾倉庫に強みがあります。

物流システム

ダイフクは物流システムで世界首位の企業です。村田機械は物流搬送システムを提供しています。

港湾建設

五洋建設は海洋土木でトップ企業、東洋建設は海洋土木専業として、港湾インフラの整備に貢献しています。

防衛産業:安全保障の基盤

防衛装備品の国内生産基盤強化

高市政権は防衛費の対GDP比2%への増額を前倒しする方針です。防衛装備品の国内生産基盤の維持・強化と輸出促進が推進されます。

総合重工業

三菱重工業は防衛・宇宙事業で2030年までに売上1兆円を目指しており、戦闘機、護衛艦、ミサイルなどを製造しています。川崎重工業は輸送機、ヘリコプター、潜水艦を、IHIは航空エンジンや艦艇用ガスタービンを手がけています。

防衛電子機器

三菱電機はレーダーや通信機器を、NECは防衛通信システムを、東京計器は魚雷、ソナー、ジャイロを開発・製造しています。

弾薬・火薬

ダイセルとカーリットホールディングスは火薬類や信管を製造しています。

デジタル社会を支える基盤技術

サイバーセキュリティ:デジタル社会の守り手

能動的サイバー防御(ACD)

高市政権は「能動的サイバー防御(Active Cyber Defense: ACD)」の導入を見据え、国家レベルでサイバー攻撃への防御力強化を推進しています。

サイバー攻撃はますます巧妙化しており、企業や政府機関の情報を守ることは、国家の安全保障に直結する重要課題です。

合弁会社「United Cyber Force」の設立

2025年11月には、KDDIとNECがサイバーセキュリティ分野強化に向けた合弁会社「United Cyber Force(UCF)」を設立しました。ACD領域で政府機関や法人企業向けサービスを提供する体制を整えています。

主要なセキュリティ企業

NECは政府向けサイバーセキュリティで高シェアを持っています。KDDIは法人向けセキュリティサービスを強化しています。トレンドマイクロはウイルス対策ソフトで国内トップの企業です。

特化型セキュリティ企業

FFRIセキュリティはサイバー攻撃対策の独自技術を持っています。ソリトンシステムズは情報漏洩対策や認証・アクセス制御を、ラックはセキュリティ診断・監視サービスを提供しています。デジタルアーツはWebフィルタリングで国内首位です。

情報通信(5G/6G・海底ケーブル):次世代通信インフラ

オール光ネットワークの社会実装

AI社会を支える光電融合技術による「オール光ネットワーク」を中核とした次世代情報通信基盤の社会実装が推進されます。また、デジタルインフラの強靱化に向け、国際海底ケーブルの地方分散も進められています。

通信キャリア

NTTはIOWN(光電融合ネットワーク)構想を推進しています。KDDIは5G基地局展開と海底ケーブル事業を、ソフトバンクは5G展開と衛星通信を手がけています。

海底ケーブル

NTTワールドエンジニアリングマリン(非上場)は、海底ケーブル敷設で日本唯一の専業企業として、新型敷設船の建造を検討しています。古河電気工業と住友電気工業は海底ケーブルの製造を行っています。

通信機器

富士通は5G基地局や光通信機器を、NECは5G基地局や海底ケーブル中継器を、アンリツは5G/6G通信計測器を開発・製造しています。

海洋(EEZ開発・メタンハイドレート):未開発の海洋資源

海洋資源の戦略的開発

排他的経済水域(EEZ)の開発、海底資源(メタンハイドレート、レアアース泥など)の活用が推進されます。日本のEEZは世界第6位の広さを誇り、未開発の海洋資源が眠っています。

海洋資源開発企業

三井海洋開発は海洋石油・ガス生産設備(FPSO)で世界トップクラスの技術を持ち、海底資源採掘技術の開発も行っています。日揮ホールディングスは海洋プラントやメタンハイドレート開発を、INPEXは海洋油田・ガス田開発を手がけています。

海洋調査・探査

川崎地質は海底地質調査を、日油は海底資源探査機材を、日本海洋掘削は海底掘削を専門としています。

文化・コンテンツ産業:日本の強みを世界へ

高市総理が特に力を入れる分野

コンテンツ産業は高市総理が特に力を入れる分野です。アニメ、ゲーム、映画、音楽などを「文化・ブランド輸出」産業と位置づけ、外貨獲得の柱とする方針です。

日本のコンテンツ輸出額は近年急増しており、2024年には半導体や鉄鋼を超える巨大輸出産業に成長しました。政府は2030年までに海外売上20兆円を目標に掲げています。

アニメ産業:世界中で愛される日本文化

総合エンタメ企業

ソニーグループはプレイステーション、映画、音楽で世界展開しています。バンダイナムコホールディングスはIP(知的財産)活用のトイホビー、ゲームで強みを持っています。サイバーエージェントはアニメ制作とゲーム開発を手がけています。

アニメ制作会社

東映アニメーションは「ドラゴンボール」や「ワンピース」などの人気作品を生み出しています。IGポートは「攻殻機動隊」や「進撃の巨人」などのアニメ制作を行っています。

ゲーム産業:日本が誇るエンターテインメント

任天堂は「マリオ」や「ゼルダ」などの世界的IPを保有しています。カプコンは「バイオハザード」や「モンスターハンター」で人気を博しています。スクウェア・エニックス・ホールディングスは「ファイナルファンタジー」や「ドラゴンクエスト」といった人気シリーズを持っています。

配信・プラットフォーム

東宝は映画製作・配給大手として、アニメにも注力しています。日本テレビホールディングスはアニメ事業を強化しており、スタジオジブリを子会社化しました。

フードテック・創薬・先端医療:生活を支える技術革新

フードテック:食料安全保障とスマート農業

スマート農業の推進

フードテック分野は、スマート農業や代替タンパク質など新技術によって食料安全保障を強化する分野です。AI・ロボットを活用したスマート農業技術の導入が加速しています。

スマート農業機械

クボタは農業機械国内首位で、自動運転トラクターを開発しています。ヤンマーホールディングス(非上場)は農業機械やロボットトラクターを、井関農機は農業機械中堅企業としてスマート農業ソリューションを提供しています。

農業IT・センシング

トプコンは農業用GPSや自動操舵システムを、オプティムはAI・IoTを活用したスマート農業サービスを提供しています。

代替タンパク質

日本では培養肉や代替タンパク質の実用化はまだ初期段階ですが、今後の成長が期待されます。日揮ホールディングスはオルガノイド技術を使った培養肉研究を、不二製油グループ本社は大豆ミートなど植物性タンパク質を開発しています。

創薬・先端医療:国産創薬の重要性

コロナ禍で露呈した課題

創薬・先端医療分野は、ワクチン・薬の国産開発能力を高めるとともに、再生医療などの先端医療での競争力向上を目指す分野です。コロナ禍で露呈した医薬品の海外依存度を低減する狙いもあります。

創薬ベンチャー

ペプチドリームは特殊ペプチド創薬プラットフォームを提供しています。デルタフライファーマは副作用軽減型抗がん剤を、リボミックはアプタマー医薬品を開発しています。

バイオ医薬品受託製造(CDMO)

AGCはバイオ医薬品受託製造で世界展開しています。富士フイルムホールディングスはバイオ医薬品CDMO事業を強化しています。

ゲノム医療

富士通はゲノム解析システムを、クラボウは遺伝子検査試薬を提供しています。

投資を考える際に知っておきたいこと

「国策」分野の特徴と注意点

中長期的な視点の重要性

高市政権が掲げる17分野は、いわゆる「国策テーマ」として注目を集めています。政府が特定分野に公的資金を投入することで、関連企業の業績向上が期待されるという考え方です。

ただし、国策分野だからといって、すべての企業が必ず成功するわけではありません。個別企業の技術力、経営戦略、財務状況などをしっかりと見極めることが大切です。

また、科学技術振興型の分野は、研究開発から実用化・商業化まで時間がかかることも理解しておく必要があります。例えば、核融合エネルギーは「究極のエネルギー」として期待されていますが、実用化は2030年代以降とされています。

政策変更のリスク

政権交代や政策の優先順位変更により、17分野への予算配分が変わる可能性もあります。政府の動向を定期的にチェックし、情勢を把握しておくことが重要です。

分野ごとの特性を理解する

実物投資型と科学技術振興型の違い

先ほど説明したように、17分野は実物投資型と科学技術振興型に大きく分かれます。

実物投資型の「防災・国土強靱化」「港湾ロジスティクス」「防衛産業」は、比較的短期間で予算執行が進み、関連企業の受注増加が見込まれます。

一方、科学技術振興型の14分野は、研究開発に時間がかかる分、将来的な成長ポテンシャルが大きいと言えます。ただし、技術開発が計画通りに進むかどうかは不確実性もあります。

業界の成熟度も考慮する

例えば、コンテンツ産業はすでに日本企業が世界で高い競争力を持っている分野です。政府支援により、さらなる成長が期待できます。

一方、量子コンピューティングや核融合エネルギーは、まだ実用化の初期段階にある分野です。将来性は高いものの、技術的なブレークスルーが必要な段階にあります。

第一生命経済研究所の指摘

第一生命経済研究所の熊野英生首席エコノミストは、17分野について「研究開発投資と実物投資が混在している」と指摘しつつも、科学技術振興を軸とした成長戦略は評価できるとしています。

一方で、17分野には重要な分野が抜けている可能性も指摘されています。例えば、インバウンド・観光、健康・予防医療、ロボット・スマート工場、自動運転など、すでに日本企業が世界をリードする分野が含まれていない点は懸念材料です。

つまり、17分野にとらわれず、日本企業の強みを活かせる成長分野にも目を向ける視点が大切だということです。

まとめ:高市政権17分野が描く日本の未来

高市政権が掲げる17分野への重点投資は、日本経済の構造転換を促す歴史的な取り組みと言えるでしょう。AI・半導体から宇宙、核融合エネルギーまで、幅広い分野で日本企業の技術力向上と国際競争力の強化が目指されています。

特に注目すべきは、単なる産業政策にとどまらず、経済安全保障の観点が強く意識されている点です。半導体やレアアース、海洋資源、サイバーセキュリティなど、国家の安全保障に直結する分野が多く含まれています。

また、コンテンツ産業のように、すでに日本が世界で高い競争力を持つ分野をさらに強化する方針も示されています。アニメやゲームは、今や日本を代表する輸出産業に成長しており、政府の後押しでさらなる飛躍が期待されます。

一方で、17分野はあくまで政府が選定した「重点分野」であり、これがすべてではありません。日本企業には、ロボット技術、自動車産業、健康・医療機器など、世界をリードする技術や産業が他にも数多くあります。

高市政権の経済政策が日本経済にどのような影響を与えるのか、17分野の関連企業がどのように成長していくのか、今後の動向から目が離せません。

この記事が、高市政権の経済政策と17分野について理解を深める一助となれば幸いです。

最新のコメント