Trump Account(トランプ口座)とは?米国株市場への影響を徹底解説

目次

はじめに

2025年7月に誕生した「Trump Account(トランプ口座)」が、2026年1月から本格的にスタートしました。開始わずか6日間で100万口座が開設されるなど、大きな注目を集めています。

この新しい制度について、「一体どんな仕組みなの?」「株式市場にどんな影響があるの?」と疑問をお持ちの方も多いのではないでしょうか。

この記事では、Trump Accountの基本的な仕組みから、株式市場への影響、他の貯蓄プランとの違い、そして専門家からの批判まで、投資に関心のある方に向けて分かりやすく解説していきます。この記事を読むことで、Trump Accountが米国の金融市場にどのような変化をもたらすのか、全体像を掴んでいただけます。

Trump Account(トランプ口座)の基本を理解しよう

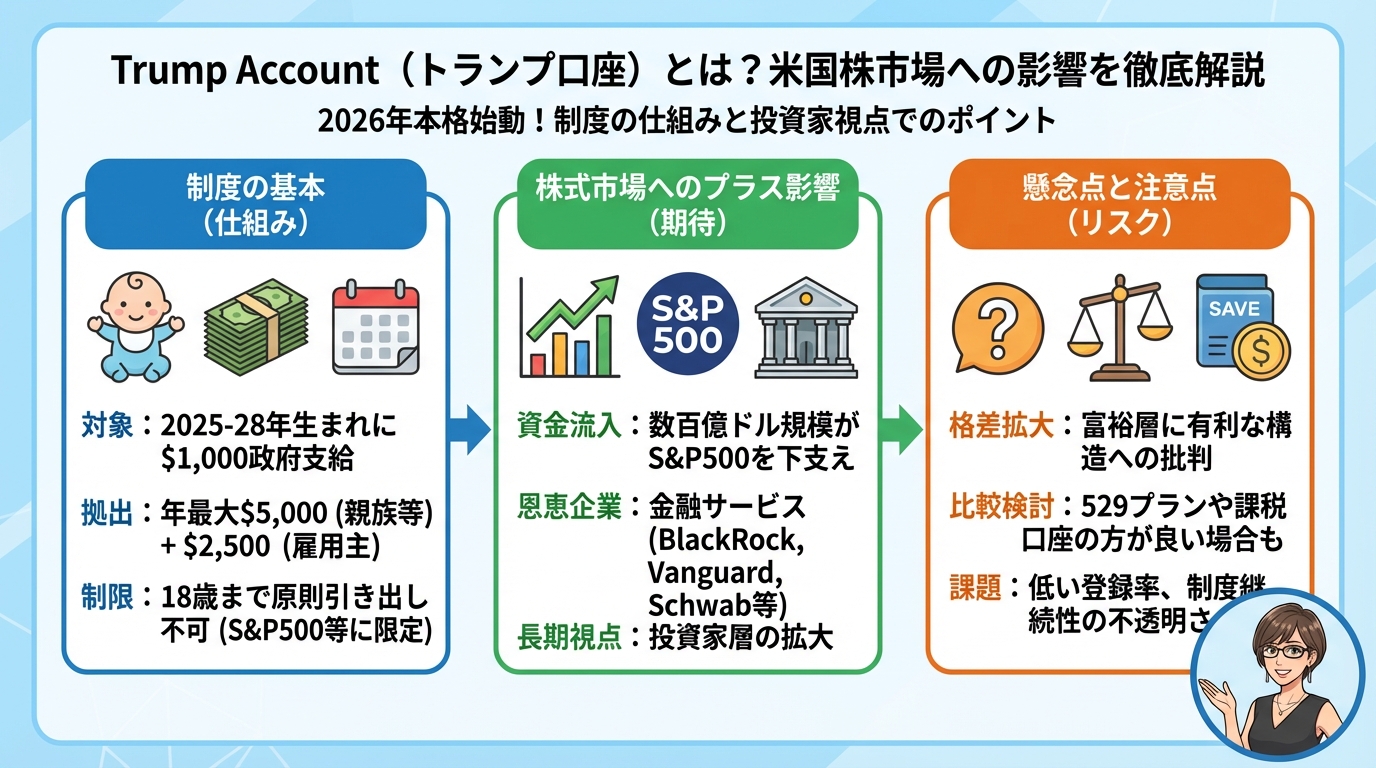

Trump Accountとは何か

「Trump Account(トランプ口座)」は、2025年7月4日に施行された「One Big Beautiful Bill Act」により誕生した、未成年者向けの新しい投資口座制度です。簡単に言えば、18歳未満の子供のために開設できる、改良型の個人退職口座(IRA)のようなものです。

この制度の最大の特徴は、2025年から2028年の間に生まれた子供に対して、 財務省から1,000ドルのシードマネー (種銭)が提供される点です。つまり、対象となる新生児は何もしなくても1,000ドルの投資資金を受け取ることができるのです。

どれくらいのお金を積み立てられるのか

Trump Accountには、いくつかの入金方法があります。

まず、親や祖父母など個人からの 直接拠出 では、年間最大5,000ドルまで積み立てることができます(2026年時点、2028年以降はインフレに応じて調整)。これは税引後のお金、つまり所得税を支払った後の資金で行います。

次に、 雇用主からの拠出 も可能です。企業は従業員やその子供のTrump Accountに対して、年間最大2,500ドルまで税引前ベースで拠出できます。JPMorgan、Intel、Dell、Schwabなど、多くの大手企業が従業員向けのマッチング拠出プログラムを発表しています。

さらに、連邦政府や州・地方政府、慈善団体からの 適格一般拠出 という特別な枠組みもあります。実際に、Dell創業者のMichael DellとSusan Dell夫妻は62.5億ドル、著名投資家のRay DalioとBarbara Dalio夫妻は7,500万ドルの慈善拠出を約束しています。

お金はどう増えていくのか

財務省の公式サイトでは、1,000ドルの初期投資が将来どのように成長するか試算を公開しています。S&P 500の歴史的な年平均リターン(10%以上)を前提にすると、以下のように増えていく計算です。

- 18歳時点で約6,000ドル

- 27歳時点で約15,000ドル

- 55歳時点で約243,000ドル

ただし、複数の金融アナリストは、この予測が「楽観的すぎる」と指摘しています。今後10年間の米国株式市場のリターンは、過去の平均より低くなる可能性もあるため、実際の成長率は予測を下回るかもしれません。

18歳以降はどうなるのか

Trump Accountに積み立てたお金は、基本的には18歳になるまで引き出すことができません。18歳以降は引き出しが可能になりますが、59.5歳より前に引き出すと10%のペナルティ税が課されます(いくつかの例外規定はあります)。

18歳を過ぎると、Trump Accountは通常のIRA(個人退職口座)と同じルールが適用されるようになります。つまり、拠出限度額が標準IRAの限度額(2026年は7,500ドル)に変わり、働いて収入を得ていることが拠出の条件となります。

また、Roth IRA(ロスIRA)への転換も可能です。Roth IRAは引き出し時に税金がかからないメリットがありますが、転換時には税金を支払う必要があります。

株式市場への影響と恩恵を受ける企業

どれくらいのお金が株式市場に流れ込むのか

投資銀行のJefferiesは、Trump Accountによって株式市場に大規模な資金流入が起こると予測しています。

最良のシナリオ(すべての対象者が登録した場合)を仮定すると、2025年から2028年の4年間で約1,400万人の適格新生児が生まれます。シードマネーだけで 140億ドル が米国株式市場に流入する計算になります。

さらに、家族からの拠出、雇用主のマッチング、慈善団体からの寄付、州や市からの拠出をすべて合わせると、長期的には 数百億ドル規模 の資金流入が見込まれています。

ただし、Jefferiesも慎重な見方を示しています。現在の登録方式では、実際の登録率は40%程度に留まる可能性があるとのことです。また、2028年以降もプログラムが継続されるかどうかなど、まだ解決されていない問題もあります。

どんな企業が恩恵を受けるのか

Trump Accountの登場で、特に大きな恩恵を受けると見られているのが 金融サービス企業 です。

証券会社やブローカーでは、 Charles Schwab や Robinhood が注目されています。両社とも適格新生児を持つ従業員に対して連邦政府の1,000ドルマッチングを表明しています。特にRobinhoodは、連邦Trump Accountの管理業者候補として検討されているとの報道もあり、もし選定されれば運用資産が大幅に増加する可能性があります。

資産運用会社では、 BlackRock 、 State Street 、 Vanguard といった大手が受益者となります。なぜなら、Trump Accountは「米国インデックス追跡型ミューチュアルファンドまたはETF」への投資に限定されているからです。

インデックスファンドへの集中投資

Trump Accountから流れ込む資金の大部分は、以下のようなインデックスファンドに向かうと予想されています。

- SPY(SPDR S&P 500 ETF Trust) – State Street運用

- VOO(Vanguard S&P 500 ETF) – Vanguard運用

- IVV(iShares Core S&P 500 ETF) – BlackRock運用

これらのS&P 500連動型ETFは、米国の代表的な500社の株式に分散投資できる商品です。Trump Accountの資金は、こうした幅広く分散されたファンドに流れ込むことで、米国株式市場全体を下支えする効果が期待されています。

実際、2026年の「Liberation Day」以降、これらのS&P 500 ETFに合計166.8億ドルの資金流入があったとの報道もあります。Trump Accountは、この傾向をさらに加速させる可能性があります。

従業員向けマッチングを発表した企業

多くの大手企業が、従業員向けのTrump Accountマッチングプログラムを福利厚生として導入しています。

テクノロジー企業 では、Dell Technologies、Intel、Broadcom、IBM、Coinbaseなどが参加しています。 金融機関 では、JPMorgan Chase、Bank of New York Mellon、Mastercard、Visa、Block、SoFi、Chimeなどが名を連ねています。

その他、 通信・メディア 企業ではCharter CommunicationsやComcast、 小売・外食 企業ではChipotleやSteak ‘n Shake、 交通 企業ではUberなども参加を表明しています。

これらの企業は、Trump Accountマッチングを「401(k)マッチングと同等の従業員福利厚生」として位置づけており、人材獲得競争における差別化要因と考えているようです。

他の貯蓄プランとの比較:どれが一番いいの?

529プランとTrump Accountの違い

子供の将来のための貯蓄というと、これまでは「529プラン」が主流でした。529プランは教育資金専用の貯蓄制度で、長年にわたって多くの家庭に利用されてきました。

529プランの優位性 は、何と言っても税制面でのメリットです。教育費用として引き出す場合、運用益に対して一切税金がかかりません。Trump Accountでは引き出し時に通常所得として課税されるため、この点で529プランが有利です。

また、529プランは拠出限度額が非常に高く、多くの州で30万ドル以上の累積拠出が可能です。Trump Accountの年間5,000ドル上限と比べると、はるかに大きな金額を積み立てられます。

さらに、529プランには未使用残高を最大35,000ドルまでRoth IRA(完全非課税の退職口座)にロールオーバーできる特典もあります。

一方、 Trump Accountの優位性 は、用途の柔軟性にあります。529プランは教育費用にしか使えませんが、Trump Accountは教育に限らず、住宅購入、起業、退職資金など、さまざまな目的に使えます。また、連邦政府から1,000ドルの「無料資金」がもらえるのも大きな魅力です。

投資銀行のJPMorganは、「新生児には529とTrump Account両方を開設するべき」という見解を示しています。つまり、どちらか一つではなく、両方を組み合わせて活用するのが賢明だということです。

課税カストディアル口座という選択肢

金融プランニングの専門家サイトであるKitces.comは、興味深い分析を発表しています。それによると、 通常の課税カストディアル口座(UGMA/UTMA口座)がTrump Accountより有利なケースが多い というのです。

これは「Kiddie Tax(キディ・タックス)」と呼ばれる税制ルールを活用した戦略です。扶養家族である子供の投資所得には、以下のような特別な税制が適用されます。

- 最初の1,350ドルまでは非課税

- 次の1,350ドルは子供の税率で課税

- 2,700ドルを超えると親の税率で課税

つまり、毎年2,700ドルまでのキャピタルゲイン(値上がり益)を実現すれば、実質的に無税で利益を確定できるのです。この戦略を使うことで、税引後の手取り額を最大化できます。

Kitces.comのシミュレーションによると、年間5,000ドルを17歳まで積み立てた場合、18歳時点での税引後価値は以下のようになります。

- 課税カストディアル口座:234,977ドル

- Trump Account:217,523ドル

さらに60歳時点では、課税カストディアル口座が4,947,859ドルなのに対し、Trump Accountは4,779,153ドルと、約17万ドルの差がつく計算です。

加えて、課税カストディアル口座には18歳以前でも引き出しができるという柔軟性があります。Trump Accountは18歳まで引き出せないため、緊急時の対応が難しいという欠点があります。

Roth転換は本当にお得なのか

Trump Accountは18歳到達後にRoth IRAへの転換が可能です。Roth IRAは引き出し時に税金がかからないため、一見すると魅力的に思えます。

しかし、ここにも落とし穴があります。

18歳から23歳の扶養学生がRoth転換を行う場合、転換額が2,700ドルを超えると親の税率(最大37%)で課税されてしまいます。これは「Kiddie Taxの再襲来」と呼ばれる現象です。

また、転換時の税金を払うための現金が手元にない場合、Trump Accountから引き出して税金を支払う必要がありますが、その引き出しにも10%のペナルティが課されます。

前述のシミュレーションでは、24歳時点でRoth転換した場合でも、60歳時点での価値は課税カストディアル口座とほぼ同等(差額は約43,560ドル)に留まるという結果が出ています。

つまり、Roth転換は万能な解決策ではなく、個々の状況に応じて慎重に判断する必要があるということです。

制度への批判と懸念される問題点

格差を拡大する可能性

Trump Accountには、当初から多くの批判が寄せられています。特に厳しいのが、シンクタンクEconomic Policy Institute(EPI)からの指摘です。

EPIは2026年1月のレポートで、Trump Accountが「子供の貧困を解決しない」と批判しています。その理由は以下の通りです。

まず、米国の子供の貧困率は先進国で2番目に高く、900万人以上の子供が貧困下にあります。人種別に見ると、黒人の22.9%、ヒスパニックの21.5%が貧困状態にある一方、白人は6.7%に留まっています。

こうした 低所得家庭は、そもそも年間5,000ドルを拠出する余裕がありません 。給料日から給料日まで何とか生活している家庭にとって、Trump Accountへの拠出は現実的ではないのです。

一方、最大拠出を行える富裕層の家庭は、最大の税制優遇も受けることになります。これは税制の累進性が逆転している状態であり、 格差をさらに拡大する 可能性があります。

ホワイトハウス試算が示す大きな格差

スタンフォード大学の経済学者Neale MahoneyとAdam Shawは、ホワイトハウスの試算を分析し、Trump Accountが生み出す格差を明らかにしました。

それによると、18歳時点での口座残高は以下のように大きく異なります。

- 最低拠出(1,000ドルのみ):5,839ドル

- 最大拠出(年間5,000ドル):303,757ドル

なんと 52倍の格差 が生じるのです。

この問題を解決するには、低所得家庭への追加支援や、所得に応じた累進的な拠出構造が必要だと専門家は指摘しています。経済学者Darrick HamiltonとWilliam Darityが提案する「Baby Bonds(ベビー・ボンズ)」という代替案では、連邦政府が低所得家庭の子供により多くの資金を拠出する累進構造を採用しています。

登録率の低さという現実的な問題

Urban Instituteの分析によると、Trump Accountの opt-in方式(自分で申し込む方式)が最大の障壁 になっています。

Maine州の529プランの事例では、opt-in方式の登録率は40%程度に留まりましたが、opt-out方式(自動登録で希望しない人だけ外れる方式)に変更したところ、登録率が大幅に改善しました。

特に問題なのは、 確定申告を行わない低所得家庭が制度から排除されてしまう 可能性です。また、オンライン登録もデジタルリテラシーの低い家庭には大きな障壁となります。

専門家は、自動登録方式への変更が必要だと提言しています。せっかくの制度も、最も支援を必要としている人々に届かなければ意味がありません。

政治的な背景と中間選挙

Trump Accountが2026年の 中間選挙の年 に本格始動するというタイミングも、注目すべき点です。

2026年2月時点の世論調査では、民主党が共和党をリードしています。共和党は下院の多数派を維持するため、Trump Accountを「経済的成果」としてアピールする戦略を取っていると見られています。

財務長官Scott Bessentは2026年1月のスピーチで、Trump Accountを「資本主義と社会主義の対決における『切り札』」と表現し、「全ての市民を株主にすることで社会契約を再定義する」と述べました。

このようなレトリックは、 政治的ブランディングの色彩が強い と言えます。実際には格差拡大のリスクがあるにもかかわらず、「全ての子供に平等な機会」というナラティブが前面に押し出されているのです。

長期的な視点で考える株式市場への影響

主要金融機関の市場予測

主要な金融機関は、2026年から2027年にかけての米国株式市場について、概ね前向きな見方をしています。

Morgan Stanleyは、S&P 500の12ヶ月先目標を7,800としており、これは2026年2月時点から約17%の利益成長を前提としています。Stifelも、トータルリターンで約10%を予測しています。

J.P. Morganは、AI関連の「スーパーサイクル」が13~15%のトレンドを超える利益成長を少なくとも数年間継続すると予測しており、S&P 500について引き続き強気の姿勢です。

Charles Schwabの分析によると、S&P 500の11セクター中8セクターで、2026年の利益成長予測が2025年を上回っています。

Trump Accountが市場に与える長期的影響

Trump Accountの登場は、株式市場に対していくつかの影響をもたらす可能性があります。

ポジティブな側面 としては、年間数十億ドル規模の安定した資金流入が、インデックスファンドを通じてS&P 500を下支えする効果が期待できます。また、若年層の株式市場参加率が上昇することで(現在は成人の38%が株式を保有していません)、長期的な市場の安定性に寄与する可能性があります。

さらに、Trump Accountをきっかけに金融リテラシーが向上すれば、将来の投資家層が拡大し、市場の裾野が広がるかもしれません。

一方で、 懸念される側面 もあります。登録率が想定を下回り、実際の資金流入が予測の半分以下に留まる可能性があります。また、2028年以降のプログラム継続性は不透明であり、財政制約や政権交代によって制度が変更または廃止されるリスクもあります。

さらに、格差拡大に対する批判が高まれば、制度改革を求める声が強まるかもしれません。また、インデックスファンドへの集中投資がさらに進むことで、市場のアクティブ運用とパッシブ運用のバランスが歪む可能性も指摘されています。

金融サービス企業への影響

Trump Accountから最も直接的な恩恵を受けるのは、前述の通り金融サービス企業です。

証券会社やブローカーは、Trump Account口座の開設数増加により、顧客基盤を拡大できます。また、口座管理手数料や取引手数料の収入増加も見込めます。

資産運用会社は、インデックスファンドへの資金流入により、運用資産残高(AUM)が増加します。特にBlackRock、State Street、Vanguardの「Big Three」と呼ばれる大手3社が、この恩恵を最も受けると予想されています。

雇用主マッチングを導入した企業にとっても、人材獲得競争における差別化要因となり得ます。ただし、従業員1人あたり最大2,500ドル/年という追加コストが発生するため、費用対効果を慎重に検討する必要があります。

まとめ:Trump Accountをどう捉えるべきか

Trump Account(トランプ口座)は、米国の金融市場に新たな資金の流れをもたらす制度として注目されています。2025年から2028年生まれの子供に対する1,000ドルのシードマネーや、年間最大5,000ドルまでの拠出枠、雇用主マッチングの導入など、魅力的な要素が多く含まれています。

株式市場への影響という観点では、数百億ドル規模の資金がインデックスファンドに流入することで、S&P 500を中心とした米国株式市場を下支えする効果が期待されています。Charles Schwab、Robinhood、BlackRock、State Streetなどの金融サービス企業は、短期的に恩恵を受ける可能性があります。

しかし同時に、この制度にはいくつかの課題も存在します。529プランや課税カストディアル口座と比較すると、税制面での優位性が必ずしも明確ではないケースもあります。特に、Kiddie Tax戦略を活用した課税口座は、Trump Accountよりも税引後リターンが高くなる可能性があることが、専門家の分析で明らかになっています。

また、格差拡大への懸念も無視できません。年間5,000ドルを拠出できる富裕層と、1,000ドルのシードマネーしか受け取れない低所得家庭との間で、18歳時点で52倍もの差が生じる可能性があります。登録率の低さという実務的な問題も、制度の効果を限定的にする要因となりそうです。

Trump Accountは、子供のための貯蓄を始めるきっかけとしては意味のある制度だと言えます。特に、無料で1,000ドルを受け取れることや、雇用主マッチングの対象となる場合は、活用する価値があるでしょう。

ただし、これが唯一の、あるいは最良の選択肢というわけではありません。529プラン、課税カストディアル口座、そして将来的なRoth IRA戦略など、複数の貯蓄・投資手段を組み合わせた包括的なアプローチを検討することが大切です。

中間選挙という政治的背景を考慮すると、Trump Accountは経済政策としての実効性よりも、政治的メッセージとしての側面が強い可能性もあります。2028年以降の継続性や、将来的な制度改革の可能性も視野に入れながら、この新しい制度を冷静に評価していく姿勢が求められています。

投資や資産形成に関心をお持ちの方は、Trump Accountの動向を注視しつつ、ご自身やご家族の状況に最も適した貯蓄戦略を検討されることをお勧めします。

最新のコメント