COMEX銀市場の在庫危機と2026年3月限月の真相

銀市場が今、歴史的な転換点を迎えているのをご存知でしょうか。COMEX(ニューヨーク商品取引所)の銀在庫が急減し、2026年2月27日の決済日に向けて緊張が高まっています。「在庫が足りなくなるのでは」という声も聞かれる中、実際のところ何が起きているのか、データに基づいて丁寧に解説します。この記事を読めば、銀市場の現状と今後の見通しについて、冷静に理解できるようになります。

目次

COMEX銀在庫の現状:登録在庫と適格在庫の違いとは

在庫の分類を正しく理解する

銀市場を語る上で、まず理解しておきたいのが「在庫」の種類です。COMEX倉庫には2種類の在庫があり、この違いが市場の見方を大きく変えます。

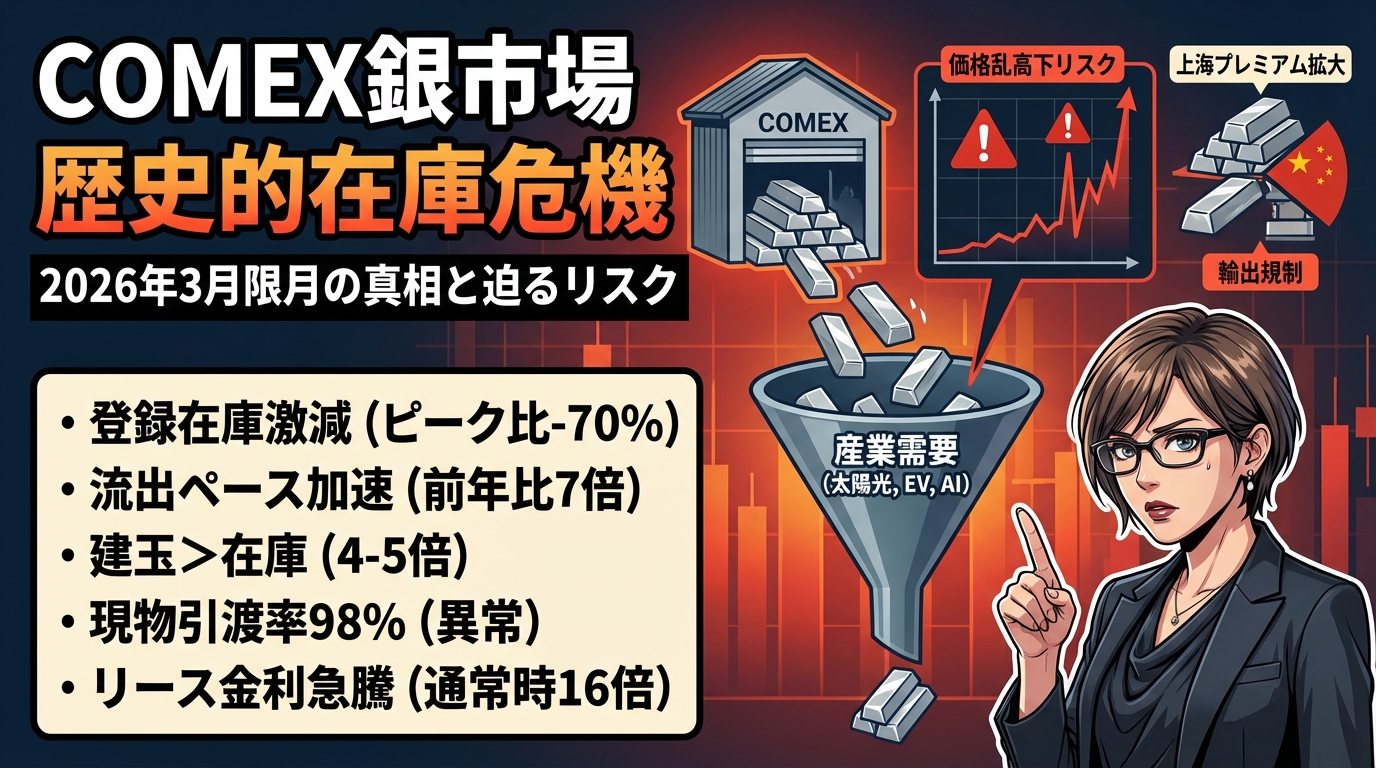

登録在庫(Registered) とは、実際に引き渡しが可能な銀のことです。2026年2月時点で約1億350万オンス(103.5百万オンス)となっています。これは2020年のピーク時には約3億5000万オンスあったことを考えると、 約70%も減少 している計算になります。

一方、 適格在庫(Eligible) は約3億オンスありますが、これは個人や企業がCOMEX倉庫に保管しているだけの銀です。所有者の同意がなければ市場で使うことはできません。いわば、銀行の貸金庫に預けられている私物のようなものです。

メディアで「COMEX在庫は約4億オンス」と報じられることがありますが、実際に市場で動かせるのは登録在庫の1億350万オンスだけ。この区別を知っておくことが、正確な市場理解の第一歩になります。

在庫流出のペースが加速している

2026年1月、登録在庫から約4800万〜5000万オンスが流出しました。これは2024年1月の約680万オンスと比べて 約7倍のペース です。1日平均では約78万5000オンスが倉庫から出ていった計算になります。

特に注目すべきは、2026年1月第3週だけで3300万オンスが流出したという事実です。これは登録在庫全体の約26%に相当する量で、過去に例を見ないスピードと言えます。

このペースが続くと仮定すれば、2月27日の決済日までにさらに約1600万オンスが流出し、残る在庫は8700万オンス程度まで減少する可能性があります。ただし、市場は日々変動するため、この予測はあくまで現時点での試算です。

2026年3月限月に何が起きているのか

建玉と在庫のバランスが崩れている

先物取引では「建玉(たてぎょく)」という言葉がよく使われます。これは、まだ決済されていない契約の数のことです。2026年3月限月の銀先物では、約8万5000〜10万5000契約の建玉があります。

銀先物の1契約は5000オンスですから、全ての契約を単純計算すると4億2500万〜5億2500万オンスになります。これに対して登録在庫は1億350万オンス。つまり、 建玉は在庫の約4〜5倍 という状態です。

例えるなら、100枚のピザに対して400〜500人の注文が入っているような状況です。通常の先物市場では、ほとんどの契約は決済日前に反対売買(買った人は売る、売った人は買い戻す)で清算され、実際に商品を受け渡しするのは全体の5%未満です。

引き渡し率が異常に高い理由

ところが、2026年2月の銀市場では様子が違います。なんと 約98%が物理的な引き渡し になっているのです。これは通常の先物市場の常識から大きく外れた数字です。

過去のデータと比較してみましょう。

- 2024年:月間平均引き渡し率5〜10%

- 2011年の価格高騰時:20〜25%

- 2026年2月:98%

この異常な引き渡し率が何を意味するのか。市場参加者が「紙の契約」ではなく「本物の銀」を求めていることを示しています。2026年1月だけで1800万オンス以上が実際に引き渡されました。

仮に3月限月の建玉の20%が引き渡しを要求したとすると、約8500万〜10500万オンスが必要になります。これだけで登録在庫とほぼ同じか、超えてしまう計算です。30%なら約1億2800万〜1億5800万オンスが必要となり、在庫不足は避けられません。

銀リース金利が示す物理的な逼迫

リース金利とは何か

「リース金利」という言葉は聞き慣れないかもしれません。これは、物理的な銀を借りるためのコストのことです。銀行や金融機関が、保有する銀を一定期間貸し出す際に受け取る金利です。

リース金利が上がるということは、「銀を貸してほしい」という需要が高まり、「貸せる銀」が不足していることを意味します。株式市場で言えば、空売りするための株を借りるコストが上がるのと似た現象です。

現在のリース金利は異常水準

2026年2月時点で、銀のリース金利は 約8% に達しています。通常時は0.5%未満ですから、 通常の16倍以上 という水準です。

2025年9月以降、リース金利が5%を超えるスパイク(急上昇)が年内で5回発生しました。これは2011年の銀価格高騰時以来の高水準です。

リース金利8%が意味するのは、「物理的な銀が市場で入手困難になっている」という明確なシグナルです。お金を借りる金利ではなく、現物の銀を借りる金利がこれほど高いということは、現物不足の深刻さを物語っています。

グローバル市場での銀の動き

上海市場とロンドン市場の状況

銀市場はCOMEXだけではありません。世界には他にも重要な取引所があります。

上海先物取引所(SHFE) では、在庫水準が2016年以来の最低値を記録しています。さらに注目すべきは、上海での銀価格がCOMEXよりも高くなっていることです。2026年1月には、上海の物理銀がCOMEXに対して 1オンスあたり12〜40ドルのプレミアム (上乗せ価格)がついています。

上海では2026年1月に銀価格が1オンス100ドルを突破しましたが、同時期のCOMEXでは90ドル台でした。同じ銀なのに市場によって価格が大きく異なるのは、地域的な需給の偏りを示しています。

ロンドン金属取引所(LME) でも在庫は歴史的な低水準にあります。2025年末に約2億オンスまで回復したものの、2026年1月に再び急減しました。

中国の輸出規制が市場に与える影響

2026年1月1日、中国が銀を「戦略物質」に指定し、輸出ライセンス制度を導入しました。これは銀市場に大きな構造変化をもたらす出来事です。

中国は世界の精製銀の60〜70%を処理する世界最大の銀精製国です。その中国が、わずか44社にのみ2026〜2027年の輸出許可を与えるという方針を打ち出しました。これにより、グローバルな供給チェーンに制約が生まれています。

さらに、米国も2025年10月に銀を戦略物質に指定しました。米中両国が銀を戦略的な資源として管理し始めたことで、従来の自由な国際取引が制限される可能性が高まっています。

こうした「資源ナショナリズム」の動きは、短期的な政策変更では後戻りしにくい構造的な変化と言えるでしょう。

銀の需給構造:供給赤字が続く理由

年間200万オンス以上の供給不足

銀市場は2021年以降、毎年「供給赤字」の状態が続いています。供給赤字とは、需要が供給を上回っている状態のことです。

- 2021〜2025年の累積赤字:約8億2000万〜10億オンス

- 年間赤字:9500万〜2億3000万オンス

- 2026年の予測:2億〜2億3000万オンス

これだけ大きな赤字が続いているのに、なぜ銀がなくならないのか。それは、過去に蓄積された在庫(地上在庫)が取り崩されているからです。しかし、その在庫も徐々に減少しており、COMEXの登録在庫減少はその一例と言えます。

産業需要が構造的に増加している

銀は投資対象であると同時に、重要な産業材料でもあります。銀の産業需要は年間約7億オンスに達し、全需要の約70%を占めています。

太陽光パネル :太陽光パネル1枚あたり20〜30グラムの銀が使われています。EUは2030年までに700ギガワットの太陽光発電を目指しており、銀需要の最大セクターとなっています。

電気自動車(EV) :EVはガソリン車に比べて5〜10倍の銀を使用します。世界的なEV販売の拡大は、銀需要を押し上げる要因です。

AI・データセンター :半導体製造には銀が不可欠です。AIブームによるデータセンター拡大も、銀需要を増やしています。

これらの産業需要は、景気後退があっても急には減りにくい「構造的な需要」です。投機的な投資需要とは性質が異なり、長期的に持続すると考えられています。

供給は簡単に増やせない

需要が増えているなら、供給を増やせばいいのでは、と思うかもしれません。しかし、銀の供給を増やすのは簡単ではありません。

銀の約80%は 副産物 として産出されます。つまり、銅や鉛、亜鉛などの鉱山で、主要金属を採掘する際に一緒に出てくるのです。そのため、銀の価格が上がっても、すぐに銀の生産だけを増やすことはできません。

新しい鉱山を開発するには、探査から生産開始まで5〜10年かかります。つまり、今日決定しても、実際に銀が市場に供給されるのは10年近く先になるのです。

過去の規制介入から学ぶ教訓

1980年「シルバー・サーズデー」の記憶

銀市場の歴史を語る上で避けて通れないのが、1980年1月7日の「シルバー・サーズデー(銀の木曜日)」です。

この日、COMEXは「Silver Rule 7」という規則を導入しました。証拠金(取引の担保として預けるお金)要件を大幅に引き上げ、さらに 買い注文のみを禁止 し、売り注文だけを許可したのです。

その結果、銀価格は1オンス50ドルから10ドルへと 80%も暴落 しました。当時、銀市場の買い占めを試みていたハント兄弟は破産に追い込まれました。

ただし、1980年と2026年には大きな違いがあります。1980年当時、COMEXの在庫は潤沢にありました。一方、2026年は在庫が枯渇寸前という状況です。

2011年の証拠金引き上げ

2011年4月から5月にかけて、銀価格が1オンス49ドルに接近しました。この時、CME(シカゴ・マーカンタイル取引所)は わずか2週間で5回 も証拠金を引き上げました。

その結果、銀価格は50%暴落しました。多くのトレーダーが証拠金の追加入金(追証)に応じられず、強制的にポジションを閉じることになったのです。

2026年の状況を見ると、2025年12月から2026年1月にかけて、すでに複数回の証拠金引き上げが実施されています。初回証拠金は9%から11%、さらに15%へと段階的に引き上げられました。

取引所は価格が急上昇する時、「システミックリスク(市場全体のリスク)管理」という名目で介入する歴史的なパターンがあります。ただし、今回は単なる投機的な価格上昇ではなく、物理的な銀不足という根本的な問題があることが過去とは異なる点です。

2026年2月27日に向けた3つのシナリオ

重要な日程を押さえる

2026年2月27日は 第一通知日 と呼ばれる重要な日です。この日が、トレーダーが物理的な銀の引き渡しを要求できる最終期限です。そして、最初の実際の引き渡しは2026年3月2日に行われます。

シナリオ1:現金決済への強制移行

COMEXが規則を変更し、物理的な銀の引き渡しを現金決済に切り替える可能性があります。つまり、「銀そのものは渡せないので、代わりに現金で清算します」という対応です。

こうなると、COMEX価格の信頼性が大きく低下します。「紙の銀(先物契約)」と「物理的な銀(現物)」の価格が乖離し、二重価格が形成される可能性があります。実際に手に取れる銀の価格が、取引所での価格よりも高くなるという現象です。

シナリオ2:さらなる証拠金引き上げ

建玉を強制的に減らすため、証拠金要件を20〜25%にまで引き上げるシナリオです。これにより、資金力の乏しいトレーダーはポジションを閉じざるを得なくなり、建玉が減少します。

短期的には価格が急落する可能性がありますが、物理的な銀を求める産業需要は続くため、根本的な問題は解決しません。

シナリオ3:完全な引き渡し履行

COMEXが登録在庫をすべて放出し、引き渡し要求に応じるシナリオです。このシナリオでは、登録在庫がゼロに近づくことになります。

4月限月や5月限月で同じことが起きれば、その時点で市場機能が停止する可能性があります。このシナリオが実現する可能性は低いと見られています。

どのシナリオが実現するか

市場関係者の間では、シナリオ2(証拠金引き上げ)が最も可能性が高いと見られています。ただし、どのシナリオが実現しても、短期的には大きな価格変動が予想されます。

長期的には、物理的な銀の供給制約という根本問題は残り続けることになるでしょう。

反対意見と批判的な視点

「在庫枯渇論」への疑問

投資情報サイトのSeeking Alphaには、「COMEXがデフォルト(債務不履行)するリスクは0%」という分析があります。その根拠は、「適格在庫を登録在庫に転換できる」というものです。

たしかに、制度上は適格在庫を登録在庫に転換することは可能です。実際、2026年1月にも大量の適格在庫が登録在庫に転換されました。

しかし、適格在庫は個人や企業の私有財産です。所有者の同意なしには転換できません。そして、1月に大量転換があったにもかかわらず、流出が止まらなかったという事実があります。

「正常な市場活動」という見方

CMEやCOMEXの公式見解では、「引き渡しの増加は季節的要因と産業需要を反映した正常な市場活動」としています。

たしかに、産業需要の増加が引き渡し増加の一因であることは事実でしょう。しかし、98%という引き渡し率や、通常の16倍のリース金利を「正常」と呼べるでしょうか。歴史的データと比較しても、7倍の引き渡し増加は前例がありません。

市場の見方は分かれており、冷静に複数の視点から状況を判断することが大切です。

銀市場を理解するために押さえておきたいポイント

毎日チェックしたい指標

銀市場の動向を追う際、以下の指標を定期的に確認すると状況把握に役立ちます。

COMEX登録在庫 :8000万オンスを割り込むと、さらに警戒が必要な水準です。COMEXやCMEの公式サイトで毎日更新されています。

銀リース金利 :10%を超えると危機的状況と言えます。金融情報サイトで確認できます。

建玉残高 :3月限月の建玉がなかなか減らない場合、プレッシャーが継続していることを意味します。

週次でチェックしたい指標

上海-COMEX価格差 :15ドルを超えると、市場の分断が進んでいることを示します。

ETF保有量 :SLV(iShares Silver Trust)などの銀ETFの保有量動向も参考になります。流出が続けば投資家の関心が薄れている可能性があり、流入が続けば関心が高まっていることを示します。

まとめ:銀市場の現状を冷静に理解する

確実に言えること

ここまで見てきたように、いくつかの事実は確実に言えます。

- COMEX登録在庫は2020年比で約70%減少している

- 2026年1月の在庫流出は2024年の約7倍のペース

- 銀リース金利は通常の16倍以上に達している

- 中国が銀の輸出を規制し始めた

- 太陽光パネルやEVなど、産業需要は構造的に増加している

これらはデータに基づく客観的な事実です。

不確実な要素も多い

一方で、不確実な要素もあります。

- 規制介入がいつ、どのような形で行われるか

- 産業ユーザーがどれだけ引き渡しを要求するか

- マクロ経済(世界経済全体の動き)がどう影響するか

これらは予測が困難です。景気後退が起きれば、短期的に需要が減る可能性もあります。

短期と長期で異なる見方

短期的(今後6ヶ月程度) には、価格変動が非常に大きくなる可能性があります。規制介入による急落リスクもあるため、市場を注視する必要があります。

中長期的(6ヶ月から2年以上) には、物理的な供給制約は簡単には解消されません。新しい鉱山開発には5〜10年かかるため、供給不足が続く構造は変わりにくいと考えられます。また、銀が「戦略物質」として位置づけられる流れは、短期的な政策変更では後戻りしにくいでしょう。

冷静な判断を

銀市場は現在、歴史的な転換点にあることは間違いありません。ただし、短期的な価格予測は非常に困難で、リスクも大きいのが実情です。

市場を観察する際は、複数の情報源を参照し、反対意見にも耳を傾けることが大切です。一つの意見だけに頼らず、データに基づいて冷静に判断する姿勢が求められます。

何よりも大切なのは、ご自身の状況とリスク許容度をしっかり見極めることです。銀市場の動向を理解する上で、この記事が少しでもお役に立てれば幸いです。

最新のコメント