2026年5月、FRB人事刷新で金融政策はどう変わる?トランプ大統領の意向と投資環境への影響

## はじめに

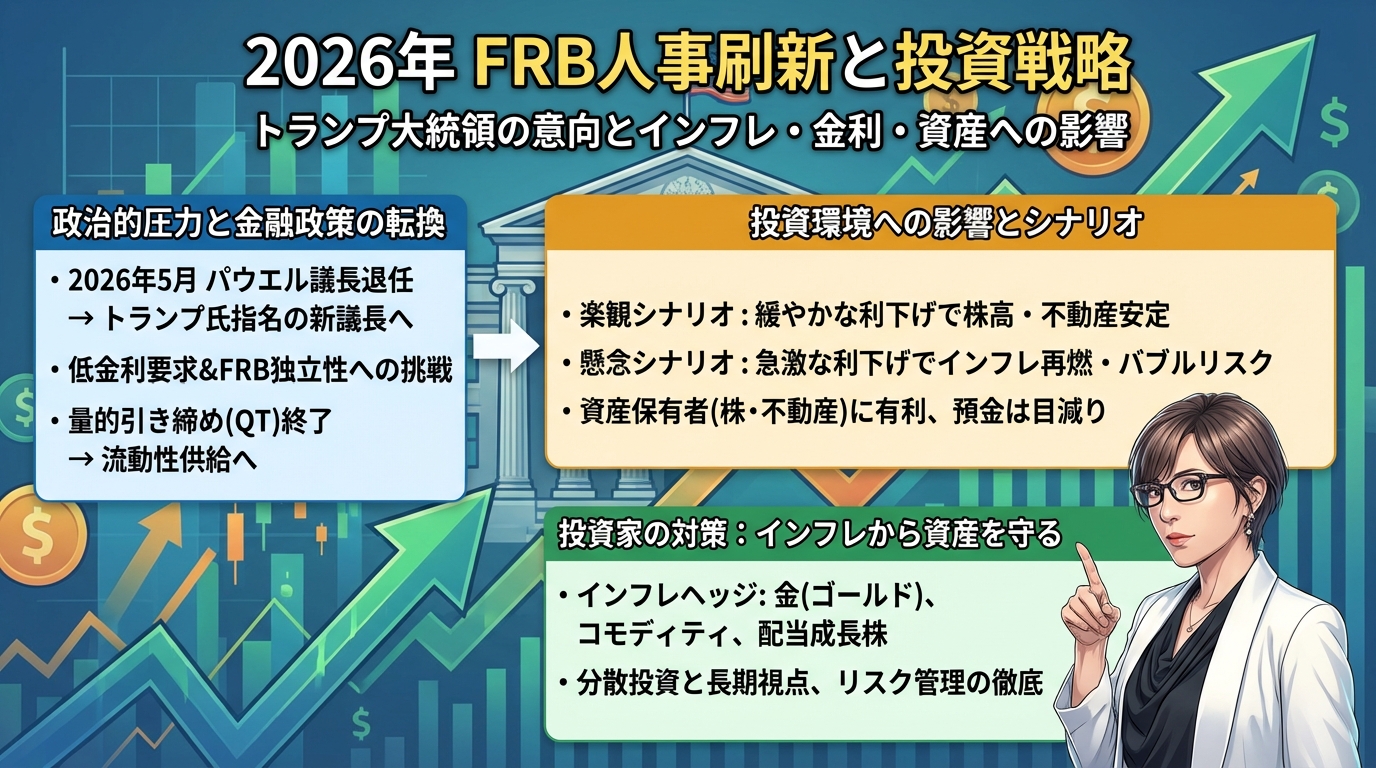

2026年5月15日、アメリカの金融政策に大きな転換点が訪れます。ジェローム・パウエルFRB議長の任期が満了し、トランプ大統領による新しい議長の指名が現実のものとなるからです。

あなたは、こんな疑問を抱いていませんか?「FRBのトップが変わると、私たちの生活にどんな影響があるの?」「金利はどうなるの?」「物価はまた上がるの?」そんな不安や疑問を持つのは当然のことです。

この記事では、2026年5月に予定されているFRB人事刷新について、これまでの経緯から今後の見通しまで、できるだけわかりやすく解説していきます。難しい専門用語は極力避けて、あなたの日常生活にどう関わってくるのかという視点でお話ししていきますね。この記事を読み終える頃には、今後の金融政策の方向性と、それが私たちにどんな影響を与えるのかが見えてくるはずです。

## FRB人事刷新とは?2026年5月に何が起こるのか

### パウエル議長の任期満了が意味すること

まず基本的な事実から確認していきましょう。現在のFRB議長であるジェローム・パウエル氏の「議長としての任期」は、2026年5月15日に満了します。実は、パウエル氏はFRBの理事としての任期は2028年1月まで残っているのですが、議長という役職は別に任命されるものなんです。

過去の例を見ると、議長の任期が終わった後も理事として残る人は実はあまりいません。ベン・バーナンキ元議長やジャネット・イエレン元議長も、議長を退いた後は静かにFRBを離れ、別の道を歩んでいます。パウエル氏も13年間FRBに勤務し(そのうち8年は議長)、最近では孫も生まれたそうで、ゴルフやギター演奏を楽しむ時間を持ちたいと考えているのではないかとも言われています。

ただ、今回の状況は少し複雑です。なぜなら、トランプ大統領は「自分に同意しない者は決してFRB議長にはしない」と明言しており、パウエル氏との関係が必ずしも良好ではないからです。パウエル氏がこのまま退任するのか、それともFRBという組織への忠誠心から理事として残るのか、注目が集まっています。

### 後任候補者は誰なのか

2026年1月時点で、スコット・ベセント財務長官の発言によると、次期FRB議長の候補者は4名に絞られているとのことです。

**クリストファー・ウォラーFRB理事** は現職の理事で、金融政策の専門家として実績があります。すでにFRBの内部にいるため、政策の継続性という点では安心感がありますね。

**ケビン・ハセット氏** は現在、国家経済会議のディレクターを務めており、以前もトランプ政権で経済諮問委員会の委員長を務めていました。トランプ大統領との関係が深い人物です。

**ケビン・ワーシュ氏** は元FRB理事で、2009年から2011年まで在任していました。金融危機の対応に携わった経験があります。

**リック・リーダー氏** は世界最大級の資産運用会社ブラックロックの幹部です。民間金融機関での豊富な経験を持っています。

ベセント財務長官は1月中に発表を行うと述べているので、近いうちに正式な候補者が明らかになるでしょう。

### FRB理事会の構成はどう変わるのか

FRBの理事会は7名で構成されています。現在、トランプ大統領が任命した理事は4名(パウエル議長を含む)います。理事会の決定には7名中4名の賛成が必要なので、数の上ではトランプ任命者が過半数に近い状況です。

しかし、パウエル議長は必ずしもトランプ大統領の要求(例えば金利を1%まで大幅に下げるなど)に賛成していません。5月以降、パウエル氏が退任し、トランプ大統領の意向に沿う新議長が就任すれば、理事会の判断はこれまでと大きく変わる可能性があります。

実は、もう一つ注目すべき動きがあります。リサ・クック理事の解任を巡る問題です。トランプ大統領は2025年8月、クック理事を解任しようとしましたが、クック氏はこれを不当として訴訟を起こしました。現在、最高裁判所がこの問題を審理しており、2026年前半には判決が出る見込みです。もし大統領の解任権限が認められれば、FRBの人事構成はさらに大きく変わることになります。

## FRBの独立性と政治的圧力の関係

### FRBとは何か?その特殊な地位

「FRB」とは **「連邦準備制度理事会(Federal Reserve Board)」** の略で、アメリカの中央銀行に相当する機関です。日本でいえば日本銀行のような存在ですね。

興味深いことに、FRBという名前には「Federal(連邦)」という言葉が入っていますが、実は連邦政府の一部ではありません。FRBの公式ウェブサイトにもそう書かれています。また、「Reserve(準備)」という言葉も入っていますが、実際には預金準備を保有しているわけではありませんし、私たちが口座を開ける「Bank(銀行)」でもありません。

では何なのかというと、FRBは「独立機関」という特殊な地位にあります。1913年にウッドロー・ウィルソン大統領の時代に設立され、政治的な影響から独立して金融政策を運営することが建前となっているのです。

### なぜ独立性が重要なのか

中央銀行の独立性はなぜ大切なのでしょうか。簡単に言えば、 **「短期的な人気取り政策」と「長期的な経済の安定」を両立させるため** です。

例えば、選挙を控えた政治家は景気を良く見せたいと考えます。そのためには金利を下げて、企業がお金を借りやすくし、雇用を増やしたいと思うかもしれません。でも、金利を下げすぎると物価が上がりすぎる(インフレ)リスクがあります。

中央銀行が政治から独立していれば、選挙のタイミングに関係なく、冷静に「今、経済にとって何が必要か」を判断できます。これが独立性の意義なんです。

### トランプ大統領の要求:「協議」という新しい提案

トランプ大統領は、FRBが金利やお金の量に関する決定を行う前に、政権と「協議」することを求めています。一見すると、「話し合うだけならいいのでは?」と思うかもしれませんが、これは実はFRBの独立性に対する大きな変化を意味します。

歴史を振り返ると、1951年に「財務省・FRB合意」というものが結ばれました。これにより、FRBは政府の借金の利息を低く抑えるために金利を操作する義務から解放され、現代的な独立性が確立されたのです。トランプ政権の要求は、この70年以上続いた原則への挑戦と言えるでしょう。

## 量的緩和の終了と今後の金融政策

### 「量的緩和」と「量的引き締め」って何?

ここで少し専門的な話になりますが、できるだけわかりやすく説明しますね。

**「量的緩和(QE)」** とは、FRBが国債などの債券を大量に買い入れることです。FRBが債券を買うと、その代金として銀行にお金が入ります。銀行はそのお金を企業や個人に貸し出すことができるので、世の中に出回るお金の量が増えます。これを「お金を刷る」と表現することもあります(実際には電子的な記録ですが)。

逆に、 **「量的引き締め(QT)」** とは、FRBが保有する債券が満期を迎えても新しい債券を買わず、世の中に出回るお金の量を減らしていく政策です。

### 2025年12月、QTが終了した意味

2025年12月1日、FRBは2022年半ばから続けていた量的引き締めを正式に終了しました。これは何を意味するのでしょうか。

簡単に言えば、「世の中からお金を引き上げる政策」から「お金の量を維持する(または増やす)政策」への転換です。ただし、すぐに大規模な量的緩和を再開するわけではありません。FRBは「準備預金管理購入(RMP)」という手法を使って、銀行システムの流動性を適切なレベルに保つと説明しています。

**過去の教訓** があります。2019年、FRBは量的引き締めを進めすぎた結果、銀行間でお金を貸し借りする市場(レポ市場)で資金不足が発生し、金利が急騰する事態が起きました。今回はその反省を踏まえて、慎重に流動性を管理しようとしているのです。

### 「お金を刷る」は本当に起きているのか

「FRBがお金を刷る」という表現をよく耳にしますが、実際には物理的に紙幣を印刷しているわけではありません。

FRBが債券を購入すると、売り手の銀行がFRBに持っている口座に電子的に数字が記録されます。この「数字」が増えることで、銀行は貸し出しを増やせるようになり、結果として世の中に出回るお金が増える、というメカニズムです。

ですから、「印刷」というのは比喩的な表現であり、正確には「電子的な資金創造」と言うべきでしょう。ただ、結果として世の中のお金の量が増えるという点では、「お金を刷る」という表現もあながち間違いではありません。

## インフレと金利、私たちの生活への影響

### 今、物価はどうなっているのか

2025年12月時点での最新データを見てみましょう。消費者物価指数(CPI)は前年比2.7%の上昇となっています。食品やエネルギーを除いた「コアCPI」は約3.3%の上昇です。FRBは「インフレ率2%」を目標としていますから、まだ目標には届いていない状況ですね。

過去5年間を振り返ると、2020年から2025年までの累積インフレ率は約23〜25%に達しています。つまり、5年前に100万円で買えたものが、今は123万円〜125万円出さないと買えないということです。

一方、同じ期間の平均賃金上昇率は約20〜22%です。物価の上昇に賃金の上昇が追いついていないため、私たちの実質的な購買力(同じお金でどれだけのものが買えるか)は減少しているか、良くても横ばいということになります。

### 関税政策がインフレに与える影響

2026年には新たな懸念材料があります。トランプ政権が強化している関税政策です。

中国製品への25〜60%の関税をはじめ、メキシコやカナダなど他の国々にも段階的に関税がかけられています。関税がかかると輸入品の価格が上がり、それが消費者価格に転嫁されるため、インフレ圧力となります。

経済専門家の分析によれば、2026年には関税の影響でインフレ率がさらに0.5〜1.0%ポイント上昇する可能性があるとのことです。また、平均的な世帯の手取り収入は0.3〜0.9%減少する見込みです。

### 雇用市場の現状と課題

雇用の状況も見ておきましょう。2025年12月時点で、失業率は4.4%となっています。一見すると悪くない数字に見えますが、内訳を見ると懸念材料があります。

長期失業者(27週間以上仕事を探している人)は約190万人で、前年比で約40万人増加しています。また、月々の雇用者数の増加は予想を下回っており、雇用市場の勢いは弱まっているようです。

興味深いのは、AI(人工知能)技術の影響です。企業は物理的に従業員を増やさなくても、AIを活用することで生産性を向上させることができるようになっています。これは「雇用なき成長」とも呼ばれる現象で、経済が成長しても雇用が増えにくい状況を生み出しています。

### FRBが直面するジレンマ

FRBは今、難しい状況に直面しています。「インフレがまだ高い」という問題と「雇用市場が軟化している」という問題、この二つの相反する課題を同時に抱えているのです。

通常であれば、インフレを抑えるには金利を上げる(または高く保つ)べきですし、雇用を支援するには金利を下げるべきです。しかし、両方を同時に行うことはできません。

2026年5月に新しい議長が就任した後、この難しいバランスをどう取るのか、そしてトランプ大統領の「低金利」要求にどう対応するのか、注目されています。

## 低金利環境が社会に与える影響

### 低金利は誰に有利なのか

金利が低いと聞くと、「住宅ローンが安くなっていいことだ」と思うかもしれません。確かにそれは一面の真実です。しかし、低金利政策には別の側面もあります。

低金利環境では、大量の資金を借りて投資できる人や企業が有利になります。例えば、3%という低い金利でお金を借りて、それを株式や不動産に投資し、年10%のリターンを得られれば、差額の7%が利益になります。これを **「レバレッジ効果」** と言います。

具体的な例で考えてみましょう。1億円を3%で借りて株式に投資したとします。1年後、株式が10%上昇すれば1,000万円の利益です。そこから利息の300万円を引いても、700万円の純利益が残ります。自分のお金をほとんど使わずに大きな利益を得られるわけです。

一方、預金しか持っていない人はどうでしょうか。低金利環境では預金の利息はほとんどつきません。仮に年0.1%の利息がついても、インフレ率が2.7%なら、実質的には購買力が年2.6%減少していることになります。

### 資産を持つ人と持たない人の格差

過去5年間(2020年〜2025年)のデータを見ると、この格差が如実に表れています。

アメリカの代表的な株価指数であるS&P500は、この5年間で約80〜90%上昇しました。つまり、株式に投資していた人の資産は約2倍近くになったわけです。

一方、インフレ率は同期間で約23〜25%でした。預金しか持っていなかった人は、名目上の金額は変わらなくても、実質的な購買力を約4分の1失ったことになります。

簡単な例で考えてみましょう。2020年に100万円を持っていたとします。

– **株式に投資していた場合**:2025年には約180万円〜190万円に。インフレを考慮しても、実質的に約45〜50%の資産増加

– **預金のままだった場合**:2025年も100万円のまま。しかしインフレにより、実質的な購買力は約75万円〜77万円相当に減少

この差は約100万円以上にもなります。

### なぜこのような仕組みになっているのか

これは意図的に設計されたシステムではないかもしれませんが、結果として現代の金融システムはこのように機能しています。

低金利政策は、まず資産価格(株式、不動産など)を押し上げます。資産を持っている人はその恩恵を受けます。しかし、低金利とお金の量の増加はインフレも引き起こします。インフレは、労働収入だけに頼っている人の実質賃金を低下させます。

つまり、「低金利→資産価格上昇→インフレ→労働者の実質賃金低下→資産を持つ者への富の移転」という連鎖が生まれるのです。

## 不動産市場への影響

### 住宅ローン金利の低下がもたらすもの

金利政策の変化が最もわかりやすく表れるのが、不動産市場です。

現在(2026年1月時点)、アメリカの30年固定住宅ローン金利は約6.5〜7.0%です。FRBが政策金利を引き下げていけば、住宅ローン金利も低下していくでしょう。専門家の予測では、2026年末には5.5〜6.0%程度まで下がる可能性があります。

では、金利が1%下がると何が変わるのでしょうか。

例えば、月々2,000ドル(約30万円)の支払いができる人がいたとします。

– **金利6.5%の場合**:約30万ドル(約4,500万円)の物件が買える

– **金利5.5%の場合**:約33万ドル(約5,000万円)の物件が買える

同じ月々の支払い額で、約10%高い物件を購入できるようになるのです。

### 不動産価格への影響

金利が下がると、多くの人が「今が買い時だ」と考えます。2023年から2025年にかけて、高金利のために住宅購入を控えていた人たちが、一斉に市場に戻ってくる可能性があります。

需要が増えれば、当然価格は上昇します。つまり、金利の低下は必ずしも「住宅が買いやすくなる」ことを意味しません。金利が下がっても、それ以上に価格が上昇すれば、結果的には以前より購入が難しくなることもあるのです。

また、既に住宅を所有している人は、低金利で借り換え(リファイナンス)を行い、その際に現金を引き出すこともできます。この現金が消費に回れば、経済全体の活性化につながりますが、同時にインフレ圧力にもなります。

### 商業用不動産の見通し

住宅以外の不動産も見てみましょう。

**オフィスビル** は、在宅勤務の定着により需要が構造的に低下しています。低金利になっても、このトレンドが完全に逆転することは難しいでしょう。ただし、最新設備を備えた一等地のオフィスには依然として需要があります。

**倉庫や物流施設** は、オンラインショッピングの成長により需要が堅調です。特にAIや自動化技術を備えた最新施設への需要が強くなっています。

**データセンター** は、AI需要の爆発的増加により、2025年に大きく注目されました。2026年も成長が続く見込みですが、すでに価格が高くなっているため、慎重な判断が必要です。

## インフレから資産を守るには

### 貯蓄だけでは資産が減る?

「貯金は美徳」と教えられてきた方も多いでしょう。確かに貯蓄は大切です。しかし、インフレが続く環境では、預金だけに頼ることにはリスクがあります。

具体的な数字で見てみましょう。2020年に100万円を銀行に預けていたとします。金利が年0.1%だとすると、5年後の2025年には約100万5千円になります。利息は5千円ですね。

しかし、同じ期間にインフレ率が25%だったとすると、2020年の100万円の購買力は、2025年には約75万円〜77万円相当に目減りしています。名目上は100万5千円に増えていても、実質的には約23万円〜25万円の損失を被っているのです。

最近は「高金利預金口座」というものもあり、年4.0〜4.5%程度の金利がつくこともあります。しかし、税金を引くと実質的なリターンは3.0〜3.4%程度です。インフレ率が2.7%ですから、実質的にはほぼゼロかわずかなプラスにしかなりません。

### 実物資産という選択肢

インフレから資産を守る伝統的な方法の一つが、実物資産への投資です。

**金(ゴールド)** は、古くからインフレヘッジ(インフレによる価値の目減りを防ぐこと)の手段として知られています。過去5年間、金価格は約70〜80%上昇しており、株式に匹敵するパフォーマンスを見せました。

金が価値を保つ理由は、「希少性」と「普遍性」にあります。金は採掘量が限られており、世界中どこでも価値が認められます。通貨の価値が下がっても、金の実物としての価値は変わりません。

他にも、原油や農産物などの **「コモディティ」** への投資もインフレヘッジになり得ます。ただし、これらは価格変動が激しく、専門知識も必要なため、初心者には難しい面があります。

**インフレ連動債(TIPS)** というアメリカ国債もあります。これは元本がインフレ率に連動して増加する仕組みで、最も直接的なインフレヘッジと言えます。

### 配当を出し続ける企業への投資

長期的なインフレヘッジとして、もう一つ注目したいのが **「配当成長株」** への投資です。

配当成長株とは、毎年配当金を増やし続けている企業の株式のことです。例えば、アメリカには「配当貴族(Dividend Aristocrats)」と呼ばれる、25年以上連続で配当を増やし続けている企業のグループがあります。

これらの企業は、プロクター&ギャンブル(P&G)、コカ・コーラ、ジョンソン・エンド・ジョンソンなど、私たちの生活に身近な製品を作っている会社が多く含まれます。

歴史的に見ると、これらの企業の配当成長率(配当が年々どれくらい増えるか)は、インフレ率を上回る傾向があります。平均で年5〜7%程度です。つまり、これらの株式を持っていれば、受け取る配当金が年々増えていき、インフレによる購買力の低下を補ってくれるというわけです。

## 2026年5月以降に考えられるシナリオ

### 楽観シナリオ:緩やかな利下げと安定

最も望ましいシナリオは、新しいFRB議長の下でも、政策が大きく振れることなく、緩やかな利下げが続くというものです。

このシナリオでは、2026年末までに政策金利が2.75〜3.25%程度まで下がります。これにより、住宅ローン金利や企業の借入コストが低下し、経済活動が活発になります。同時に、インフレは徐々に2%の目標に近づいていきます。

株式市場は緩やかに上昇を続け、不動産市場も安定的に成長します。雇用も改善し、賃金もインフレに追いつくペースで上昇していきます。

これは「ゴルディロックス(適温)経済」とも呼ばれる理想的な状態で、多くの市場参加者が期待しているシナリオです。

### 懸念シナリオ:政治圧力による過度な金融緩和

しかし、懸念すべきシナリオもあります。トランプ大統領の強い要求により、FRBが経済の実態を無視して急速な利下げを行うケースです。

仮に政策金利が1%まで急激に下がったとします。短期的には、株価は急騰し、不動産価格も跳ね上がるでしょう。借入コストが極端に低くなるため、企業や個人は大量の資金を借りて投資や消費に回します。

一見すると良いことのように思えますが、中期的には深刻な問題が生じます。過度な金融緩和は、インフレ率を5〜7%、あるいはそれ以上に押し上げる可能性があります。また、資産バブルが形成され、いずれその崩壊により深刻な不況に陥るリスクもあります。

1970年代のアメリカでは、政治的圧力によりインフレ対策が遅れた結果、10%を超えるインフレと高い失業率が同時に発生する「スタグフレーション」という事態に陥りました。歴史が繰り返さないとも限りません。

### 最悪のシナリオ:スタグフレーションの再来

「スタグフレーション」とは、経済成長の停滞(スタグネーション)と高インフレーション(インフレ)が同時に起こる状況です。

2026年の状況を考えると、このリスクはゼロではありません。関税政策により物価が上昇する一方で、AIによる雇用の置き換えが進み、多くの人の所得が伸び悩みます。低金利政策によりインフレはさらに加速しますが、実体経済の成長は鈍化するという状況です。

スタグフレーション環境では、株式も債券も両方ともパフォーマンスが悪くなる傾向があります。なぜなら、インフレにより金利が上昇する(債券価格は下落する)一方で、経済成長の鈍化により企業収益も悪化する(株価も下落する)からです。

この状況で比較的良いパフォーマンスを示すのは、コモディティや金などの実物資産です。

## 私たちはどう行動すべきか

### 金融リテラシーを高める

まず何よりも大切なのは、 **「知識」** です。この記事を読んでいるあなたは、すでに第一歩を踏み出しています。

金融政策、インフレ、金利、資産運用といった概念を理解することで、世の中の変化が自分にどう影響するかを判断できるようになります。新聞やニュースで「FRBが利下げ」と聞いたとき、それが何を意味するのか、自分の生活にどう関わるのかがわかるようになるのです。

信頼できる情報源を見つけることも大切です。ウォール・ストリート・ジャーナル、ブルームバーグ、日本であれば日本経済新聞などの主要メディア、そしてFRB自身が発表する声明や議事録も重要な情報源です。

逆に、「絶対儲かる」「今だけの秘密」といった煽るような情報には注意が必要です。投資に「絶対」はありませんし、本当に有益な情報が「秘密」として一部の人だけに教えられることもありません。

### 分散投資の重要性

投資の世界には古くからの格言があります。「すべての卵を一つのかごに入れるな」というものです。

これは、一つの投資先にすべての資金を投じるのではなく、複数の資産に分散させるべきだという教えです。なぜなら、ある投資が失敗しても、他の投資が成功していれば、全体としての損失を抑えられるからです。

具体的には、株式、債券、不動産、コモディティなど、異なる特性を持つ資産に分散させます。また、株式の中でも、テクノロジー、金融、ヘルスケア、生活必需品など、異なるセクター(業種)に分散させることが推奨されます。

特に2026年のような不確実性の高い環境では、分散投資の重要性がさらに増します。

### 長期的視点を持つ

投資で成功するための最も重要な要素の一つが、 **「時間」** です。

市場は短期的には大きく変動します。1ヶ月で10%上がることもあれば、10%下がることもあります。このような短期的な変動に一喜一憂していると、精神的に疲れてしまいますし、感情的な判断ミスをしがちです。

しかし、長期的に見ると、株式市場は歴史的に上昇傾向にあります。アメリカのS&P500は、過去100年間の平均で年約10%のリターンを生み出してきました。もちろん、その間には大恐慌やリーマンショックなどの大きな下落もありましたが、長期的には回復し、成長を続けてきたのです。

ですから、10年、20年、30年といった長期的な視点で投資を考えることが大切です。2026年5月のFRB人事刷新も、長い投資人生の中の一つの出来事に過ぎません。

### 自分に合った投資スタイルを見つける

投資には様々なスタイルがあります。

**「パッシブ投資」** とは、市場全体に連動するインデックスファンド(例:S&P500に連動するファンド)を買って、長期保有する方法です。手間がかからず、コストも低いため、初心者や忙しい人に適しています。

**「アクティブ投資」** とは、個別の銘柄を選んで売買し、市場平均を上回るリターンを目指す方法です。より高いリターンの可能性がありますが、リスクも高く、時間と知識も必要です。

どちらが良いかは、あなたの性格、利用できる時間、リスク許容度などによります。大切なのは、「自分に合った方法」を見つけることです。無理に難しいことをする必要はありません。シンプルなインデックス投資でも、長期的には十分な成果を得られることが研究で示されています。

### リスク管理を忘れずに

最後に、どんな投資をするにしても、 **「リスク管理」** を忘れてはいけません。

まず、生活防衛資金(3〜6ヶ月分の生活費)は、いつでも引き出せる預金として確保しておきましょう。これがあれば、急な出費や収入の途絶えにも対応でき、投資資金を慌てて引き出す必要がありません。

次に、借金をして投資することは避けましょう。特に、クレジットカードのキャッシングや消費者ローンなど高金利の借金は絶対にしてはいけません。投資は必ず余裕資金で行うものです。

そして、定期的にポートフォリオを見直し、必要に応じて調整(リバランス)することも大切です。市場の変動により、当初の資産配分が崩れることがあるからです。

## まとめ:2026年、金融政策の転換点を迎えて

2026年5月15日、ジェローム・パウエルFRB議長の任期満了により、アメリカの金融政策は重要な転換点を迎えます。トランプ大統領による新議長の指名、FRB理事会の構成変化、そして政治的圧力の強まりなど、多くの変化が予想されます。

量的引き締めは2025年12月に終了し、FRBは再び流動性を供給する方向に転じています。これは世の中に出回るお金の量が増える(または維持される)ことを意味します。

トランプ大統領は「世界で最も低い金利」を求めており、新しいFRB議長の下で利下げ圧力が強まる可能性があります。低金利は短期的には株価や不動産価格を押し上げますが、中長期的にはインフレのリスクも高まります。

さらに、関税政策による追加的なインフレ圧力、AIによる雇用への影響、そして資産を持つ人と持たない人の格差拡大など、複雑な課題が絡み合っています。

**では、私たちはどうすればよいのでしょうか。**

まず、状況を正しく理解することです。この記事でお伝えしたような基本的な知識を身につけ、世の中の変化が自分にどう影響するかを判断できるようになることが第一歩です。

次に、行動を起こすことです。預金だけでは実質的な資産が目減りしていく環境では、適切な投資を通じて資産を守り、増やしていくことが必要です。ただし、無理のない範囲で、自分に合った方法で始めることが大切です。

そして、長期的な視点を持つことです。2026年の変化は確かに重要ですが、それは長い投資人生の中の一つの通過点に過ぎません。短期的な市場の変動に惑わされず、自分の目標に向かって着実に歩みを進めていきましょう。

金融政策の転換期は、同時にチャンスでもあります。変化を恐れるのではなく、正しく理解し、適切に対応することで、あなたの資産形成に活かしていくことができるはずです。

これからの時代、金融リテラシーは「あれば便利なもの」ではなく、「生きていくために必要なもの」になっていくでしょう。今日からでも遅くありません。少しずつ学び、少しずつ行動を起こしていきましょう。

2026年という重要な年を、あなたにとって意味のある転換点にするために、この記事が少しでもお役に立てれば幸いです。

最新のコメント