トランプ大統領演説(2025年12月)を徹底分析|米国株投資家が知るべき市場への影響と注目ポイント

## はじめに

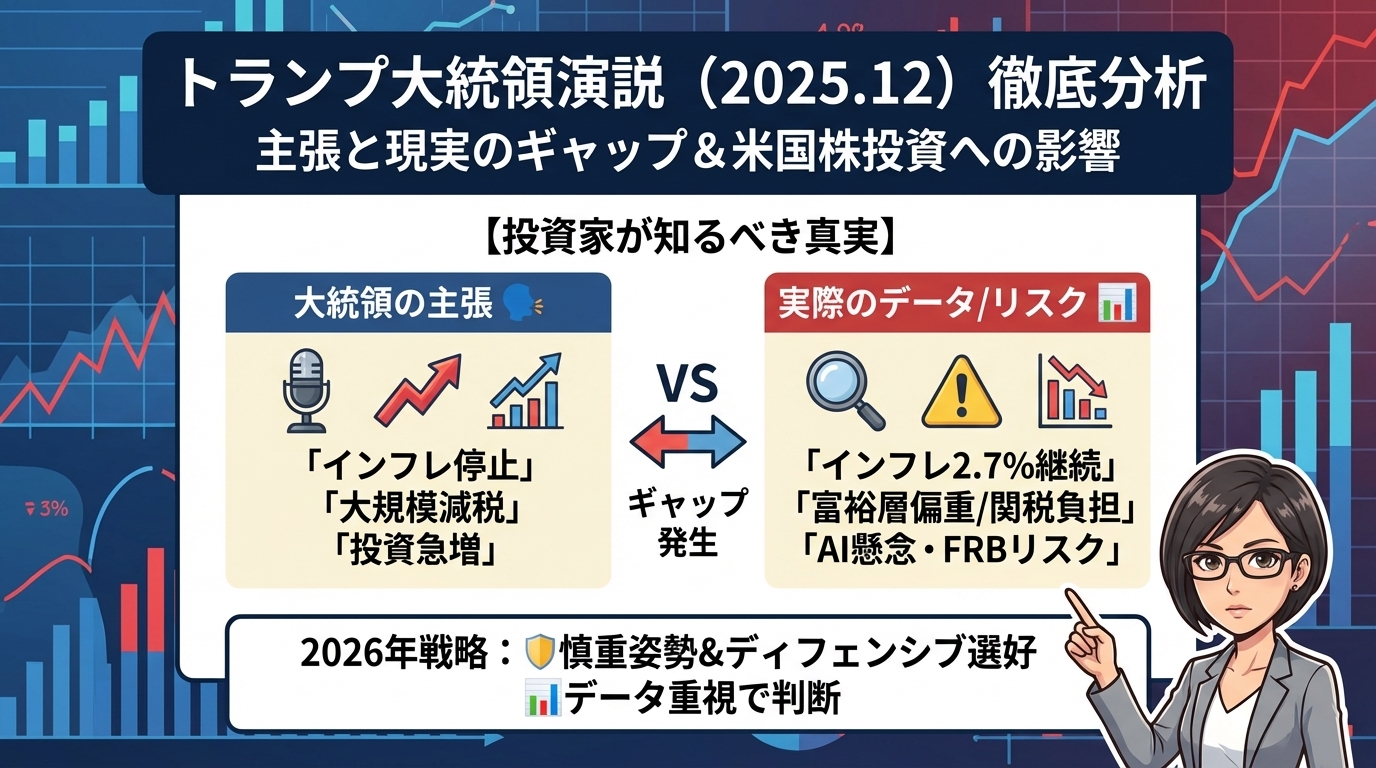

2025年12月17日、トランプ大統領が就任11ヶ月目の成果を総括する演説を行いました。インフレ抑制、賃金上昇、減税政策など、広範な経済政策の成果が語られましたが、演説翌日には株式市場が4日連続で下落するなど、市場の反応は必ずしも好意的ではありませんでした。

米国株に投資されている皆さんにとって、大統領の発言と実際の経済データの違いを理解することは、適切な投資判断を下すうえで非常に重要です。この記事では、独立機関によるファクトチェックや最新の経済データを基に、演説内容の真偽を検証し、投資家の皆さんが注視すべきポイントを分かりやすく解説します。

政治的な発言に惑わされず、客観的な情報に基づいた投資判断ができるよう、一緒に見ていきましょう。

## インフレ動向の真実|主張と現実のギャップを検証

### 大統領が語ったインフレ改善の数字

トランプ大統領は演説で、物価が劇的に下落していると主張しました。具体的には、感謝祭の七面鳥価格が前年比33%下落、卵価格は3月以降82%下落、ガソリン価格は2.50ドル未満になったと述べ、「インフレは止まった」と宣言しました。

これらの数字を聞くと、確かに物価が大きく改善したように感じられますよね。しかし、実際のデータを見ると、状況はもう少し複雑です。

### 実際のインフレ率とデータ検証

Trading Economicsのデータによると、2025年11月の年間 **「インフレ率」** は2.7%でした。これは9月の3.0%からは低下していますが、「インフレが止まった」という表現は正確ではありません。FRB(連邦準備制度理事会)が目標としている2%をまだ上回っている状況です。

個別の品目を詳しく見てみましょう。

**七面鳥の価格** については、American Farm Bureau Federationのデータでは前年比16%下落となっており、33%という数字は確認できませんでした。

**卵の価格** は部分的に正確です。卸売価格は確かに3月から12月にかけて82%下落していますが、私たち消費者が実際にスーパーで支払う小売価格は、11月時点で2.86ドルと、1月の4.95ドルから42%の下落にとどまっています。この下落の主な理由は、鳥インフルエンザの影響が収束したことによるものです。

**ガソリン価格** については、Energy Information Administrationのデータでは、12月15日週の全米平均は2.90ドルでした。2.50ドルという主張は誇張であり、最も安いオクラホマ州でも平均2.34ドルでした。個別のガソリンスタンドでは1.99ドル以下の場所も存在しますが、州平均でこの水準に達した州はありません。

### 投資家が注目すべきポイント

インフレが完全には収束していないという事実は、今後のFRBの金融政策に影響を与えます。12月のFOMC会合では3回目の利下げが実施されましたが、インフレ懸念が残る中、2026年の利下げペースは限定的になる可能性が高いでしょう。

これは特にハイテク株のような高PER銘柄にとって重要です。金利が高止まりすれば、将来のキャッシュフローを現在価値に割り引く際の割引率が高くなり、株価のバリュエーションに圧力がかかり続けます。

一方で、金(ゴールド)は12月18日時点で4,375ドルと史上最高値に近い水準を維持しています。実質金利の低下期待が引き続き金価格を支える要因となっています。

## 株式市場の反応|AIバブル懸念が再燃

### 演説当日の市場動向と主要指数の推移

演説が行われた12月17日、主要指数は以下のように推移しました。

– **S&P 500** :-1.2%(4日連続の下落)

– **ダウ工業株平均** :-0.5%(4日連続の下落)

– **ナスダック総合** :-1.8%(5営業日中4日下落)

大統領が楽観的な経済見通しを語ったにもかかわらず、市場は冷ややかな反応を示したのです。

### 大型テック株の苦戦が顕著に

特に大型テック株の下落が目立ちました。

– Broadcom(AVGO):-4.5%

– Oracle(ORCL):-5.4%

– Nvidia(NVDA):-3.8%

– Alphabet(GOOGL):-3.2%

– Tesla(TSLA):-4.6%

これらの下落は、大統領の経済政策演説よりも、**AI投資の持続可能性への懸念** が主な要因です。特にOracleとBroadcomの決算が期待外れだったことで、AI関連インフラへの巨額投資が短期的な収益につながっていないという疑念が市場に広がりました。

データセンター計画の資金調達が難航しているという報道も、投資家の不安を煽りました。

### 逆に好調だったセクター

一方で、上昇した銘柄もあります。

– Texas Pacific Land(TPL):+6%(データセンター開発契約発表)

– Jabil(JBL):+8%(クラウド・データセンターインフラの需要加速を背景に好決算)

これらの企業は、AI関連の実需に直結したビジネスモデルを持っており、投資家から評価されました。

### 市場が示唆する重要なメッセージ

大統領の楽観的な演説にもかかわらず、市場が下落したことは重要なメッセージを含んでいます。

まず、マクロ的な政策発表よりも、個別企業のファンダメンタルズが重視されているということです。AI関連企業への投資判断は、政策よりも各企業の実際の収益性が重要な要素となっています。

また、バリュエーションへの警戒感も高まっています。2025年のS&P 500は選挙日(11月5日)から19.4%上昇していますが、PERは高水準にあり、調整への警戒感が強まっています。

歴史的に見ると、中間選挙の年は株式市場にとって最もボラティリティが高く、リターンが低い傾向があります。Interactive BrokersのSteve Sosnickは2026年末のS&P 500予想を6,500(現在から約-3%)としており、ウォール街で最も弱気な予測の一つとなっています。

## 減税政策の実態|「One Big Beautiful Bill」を徹底解剖

### 大統領が約束した減税効果

トランプ大統領は、7月に成立した **「One Big Beautiful Bill Act」** について、「多くの家族が年間11,000ドルから20,000ドルの節税になる」と述べました。また、「史上最大規模の税還付シーズンになる」とも主張し、チップや残業代、社会保障給付への課税をなくすことも語りました。

これらの数字を聞くと、大きな恩恵が得られそうに感じますよね。しかし、実際の分析結果は異なる様相を示しています。

### Tax Policy Centerによる実態分析

Tax Policy Centerの分析によると、実際の平均的な減税額は **800ドル** でした。11,000ドル以上の減税を受けるのは上位1%の世帯のみ(年収110万ドル以上)で、この層の平均減税額は約20,000ドルとなっています。

つまり、減税効果は富裕層に大きく偏っているのが実情なのです。

### 減税と関税の組み合わせ効果

最も重要なのは、Yale Budget Labが行った統合分析です。減税効果だけでなく、関税による物価上昇を組み合わせて考えると、以下のような結果が出ています。

**所得階層別の影響:**

– **最下位10%** :税引後所得が **-7.0%減少**(約-2,700ドル)

– 下位20%:-3.5%減少(約-1,100ドル)

– 中央値世帯:-1.2%減少(約-1,200ドル)

– **上位10%** :**+1.5%増加**(約+8,000ドル)

この結果が示すのは、減税効果は富裕層に集中する一方で、関税による物価上昇(実質的な消費税)は低所得層ほど重い負担となるということです。

Tax Foundationの推計では、関税により平均的な世帯は年間1,200ドルの負担増となります。つまり、多くの一般家庭にとっては、減税効果よりも関税による負担増の方が大きくなる可能性があるのです。

### 投資への影響を考える

低中所得層の可処分所得が実質的に減少するということは、消費関連銘柄にとっては逆風となります。ディスカウント小売、ファストフード、一般消費財セクターには注意が必要でしょう。

一方で、富裕層の可処分所得が増加することから、高級車、高級ブランド、プライベートジェットなどの高級品セクターは好調を維持する可能性があります。

また、Committee for a Responsible Federal Budgetは、この減税により今後10年間で4.5兆ドルの財政赤字拡大を予測しています。これは長期的な金利上昇リスクにつながる要因となります。

## 関税政策が企業と雇用に与える実際の影響

### 大統領が主張する関税の効果

トランプ大統領は「関税は私の大好きな言葉」と述べ、18兆ドルの米国への投資を確保したと主張しました。また、「企業が記録的な数で米国に工場を建設している」とも語りました。

関税政策は、トランプ政権の経済政策の中核をなすものですが、実際のデータを見ると、その効果には疑問符が付きます。

### 投資額の実態と雇用データ

まず、投資額についてですが、ホワイトハウスのウェブサイト自体によると、「米国および外国からの投資総額」は約9.6兆ドルであり、18兆ドルという数字の半分程度です。

さらに、Cato InstituteのScott Lincicomeが指摘するように、これらの多くは「約束」や「計画」であり、実際に実行されるかは不透明な状況です。

**雇用への影響** については、さらに深刻です。CBCの報道によると、トランプ政権が4月1日に関税を課して以降、**製造業の雇用は67,000人減少** しています。関税により原材料コストが上昇し、米国製造業の競争力が低下したことが主な理由です。

### JPモルガンによる経済への影響分析

JPモルガンは、10%の全世界的関税により以下の影響が出ると分析しています。

– GDP成長率:約0.5%ポイント押し下げ

– インフレ率:約0.3-0.5%ポイント押し上げ

– 消費者物価:特に家電、衣料品、自動車部品で上昇

つまり、関税は経済成長を抑制しながらインフレを促進するという、投資家にとって好ましくない組み合わせをもたらす可能性があるのです。

### 投資戦略への示唆

製造業銘柄への投資では、選別が重要になります。原材料を輸入に依存する企業(Caterpillar等)は逆風を受けやすく、国内で調達できる企業が相対的に有利になります。

サプライチェーン再編の恩恵を受ける銘柄としては、物流企業(FedEx、UPS)、産業用不動産REITs、建設機械などが挙げられます。

また、関税によるインフレ圧力が継続するなら、TIPS(物価連動国債)、コモディティ、実物資産などのインフレヘッジ資産が防御策として有効でしょう。

## 医薬品価格政策の進展と投資への影響

### 薬価削減の約束と実現性

トランプ大統領は演説で、「薬価を400%、500%、さらには600%削減する」と述べました。また、「Most Favored Nation(最恵国)政策により、外国に薬価負担を求める」とも主張しています。

まず指摘しておきたいのは、価格を400%削減することは数学的に不可能だということです(100%削減で価格はゼロになります)。大統領が意図したのは、「米国の薬価が他国の4~6倍高い」という比較だと思われますが、実際の平均では2.78倍です(RANDの調査)。

### 実際に進展している取り組み

Reutersの12月19日報道によると、以下の製薬企業が価格引き下げ合意を発表予定となっています。

– AbbVie(ABBV)

– Bristol Myers Squibb(BMY)

– Gilead(GILD)

– Merck(MRK)

– Novartis(NVN)

– Roche(ROG)

ただし、これらはMedicaid(低所得者向け公的医療保険)向けの価格引き下げが中心です。Medicaidは米国の薬剤支出の約10%のみを占めており、すでに80%以上の値引きがある分野への追加値引きとなります。

### 投資への影響は限定的

Pfizerは2026年見通しで「Medicaid値引きにより価格とマージンに圧力」と述べていますが、影響は軽微としています。

大型製薬株への影響は限定的と見られ、短期的には材料出尽くしで若干のポジティブ要因となる可能性がありますが、長期的には収益への影響は小さいでしょう。

バイオテックや新薬開発企業にとっては、新薬の価格設定能力は維持されるため、イノベーション主導の企業には大きな影響はないと考えられます。

一方、PBM(薬剤給付管理会社)であるCVS HealthやUnitedHealthなどは、構造的な圧力が継続する見込みです。

## FRB議長人事|2026年の最大リスク要因

### 大統領の発言が示唆するもの

演説でトランプ大統領は重要な発言をしました。「間もなく次期FRB議長を発表する。その人物は金利を大幅に引き下げることを信じている」というものです。

現在のJerome Powell議長の任期は2026年5月に終了します。トランプ大統領は一貫してPowell議長を批判しており(ニックネームは「Too Late」=遅すぎる)、より政権に協調的な人物を指名する意向を示しています。

### 候補者と市場への懸念

主な候補者としては、Kevin Hassett(元経済諮問委員会委員長)やKevin Warsh(元FRB理事)などの名前が挙がっています。

ここで市場が懸念しているのは、以下の点です。

**FRBの独立性への疑問** :政治的圧力に屈しやすい議長が選ばれれば、長期的なインフレリスクが高まる可能性があります。中央銀行の独立性は、健全な金融政策運営の基盤となるものです。

**市場のボラティリティ増加** :歴史的に、FRB議長交代期は市場の不確実性が高まります。金融政策の方向性が変わる可能性があるため、投資家は慎重になります。

**ドル安リスク** :過度な利下げは通貨価値の低下につながる可能性があります。これは国際的な資本フローにも影響を与えます。

### 投資家が備えるべきこと

2026年5月前後は、市場の重要な変曲点になる可能性があります。

金利敏感セクター(不動産、公益事業)は、利下げ期待で短期的には上昇する可能性がありますが、インフレ再燃リスクには注意が必要です。

金融株については、金利曲線の変化により、銀行の純金利マージンに影響が出る可能性があります。

ドル建て資産への投資においては、ドル安シナリオを想定すると、外国株式や国際分散投資の重要性が増してきます。

## 実質賃金の動向|楽観と現実のギャップ

### 賃金上昇の主張を検証

トランプ大統領は「数年ぶりに賃金がインフレより速く上昇している」と述べ、具体的な数字として以下を挙げました。

– 製造業労働者:年1,300ドルの賃金増

– 建設労働者:年1,800ドルの賃金増

– 鉱業労働者:年3,300ドルの賃金増

これらの数字自体は大きく間違っているわけではありませんが、「数年ぶり」という表現には問題があります。

### 実際のデータが示す継続的トレンド

Bureau of Labor Statisticsのデータによると、実質賃金(インフレ調整後)は **2023年6月以降、一貫してインフレを上回るペースで上昇** しています。

つまり、これはトランプ政権の功績というよりも、バイデン政権末期からの継続的なトレンドなのです。Brookings InstitutionのGary Burtlessは「バイデン政権末期からトランプ政権初期にかけて、賃金の変化に劇的な転換点はない」と指摘しています。

実質週給の推移を見てみましょう。

– バイデン政権全体:実質週給は-4%減少

– バイデン政権最終年(2024年):実質週給は+0.6%増加

– トランプ政権(2025年1月~11月):実質週給は+1.6%増加

確かにトランプ政権下で実質賃金は上昇していますが、それは前政権からの継続的な改善トレンドの一部と見るのが正確です。

### 投資への示唆

実質賃金の上昇は消費経済にとってポジティブな要素です。実質購買力の向上は、裁量消費財セクターに追い風となります。

ただし、企業側から見ると、賃金インフレは利益率を圧迫する要因となります。特に労働集約的なセクター(小売、外食)では、マージン圧力に注意が必要です。

また、地域差にも注目すべきです。製造業が盛んなラストベルト、建設業が活発なテキサス、鉱業が主要産業のエネルギー州など、地域によって消費パターンに差が出る可能性があります。

## 住宅市場の現状と課題|依然として高いハードル

### 住宅購入者の高齢化が示すもの

National Association of Realtorsのデータによると、初めて住宅を購入する人の年齢の中央値が **40歳** に達しました。これは1981年以降の統計で最高の数字です。

また、35歳未満の住宅保有率は37.5%と、パンデミック時の40%超から低下しています。若い世代にとって、住宅購入のハードルが高くなっていることを示しています。

### 住宅購入を阻む三つの障壁

若い世代が住宅を購入できない主な理由は三つあります。

**住宅ローン金利** :依然として6%台前半と高水準にあり、パンデミック時の3%前後と比べると大幅に上昇しています。

**住宅価格** :パンデミック以降の急騰が継続しており、所得の伸びを上回るペースで上昇しています。

**供給不足** :2007-09年の金融危機以降、新築着工が需要に追いついておらず、構造的な供給不足が続いています。

### 移民と住宅コストの関係

大統領は「移民が住宅コストを押し上げた」と主張していますが、多くのエコノミストは以下を指摘しています。

主要因は、パンデミック時の低金利による需要急増と、その後の急激な金利上昇です。また、供給不足が根本問題であり、これはグレートリセッション以降の新築減少が原因です。不法移民は住宅購入よりも賃貸が多く、影響は限定的と考えられています。

### 投資への影響

住宅建設銘柄については、Lennarが12月17日に軟調な見通しを発表し、株価が-4.5%下落しました。市場は「tepid(生ぬるい)」と評価しており、住宅セクターの回復には時間がかかる見込みです。

住宅ローン関連では、金利低下期待はあるものの、FRBの慎重姿勢を考えると大幅な改善は期待しにくい状況です。

REIT(不動産投資信託)については、賃貸住宅REITsは供給不足が継続することで底堅い動きが期待できますが、オフィスREITsは引き続き厳しい状況が続きそうです。

## エネルギー市場の動向と投資機会

### 原油価格の低下とその背景

WTI原油先物は12月17日に一時55ドル/バレルを割り込み、2021年初以降で最低水準となりました。その後、トランプ大統領のベネズエラ産油タンカー封鎖命令を受けて56.65ドルに反発しています。

エネルギー価格の低下傾向は、以下の要因によるものです。

– 世界経済の減速懸念

– OPEC+の生産調整の限界

– 米国のシェール生産の堅調

### ガソリン価格の実態

大統領は「ガソリン価格は2.50ドル/ガロン未満、一部では1.99ドル」と主張しましたが、実際の全米平均は2.90ドル/ガロンです。

ただし、エネルギー価格が全体として低下傾向にあることは事実であり、これは消費者の負担軽減につながっています。

### 新規発電所の計画

大統領は「エネルギー緊急事態を宣言し、1,600の新規発電所を開設予定」と述べました。これは主にデータセンターの電力需要急増に対応するためのものです。

AI関連のデータセンター建設ラッシュにより、電力需要は今後数年間で大幅に増加すると予想されています。

### 投資戦略への示唆

エネルギー株については、原油価格の低迷は収益に圧力をかけますが、天然ガス(LNG)は欧州・アジアの需要により堅調を維持しています。

再生可能エネルギーについては、トランプ政権の化石燃料重視姿勢にもかかわらず、長期的なトレンドは継続すると見られます。企業の脱炭素目標や州レベルの政策が推進力となっています。

電力消費セクターでは、データセンター、EV充電インフラが電力需要の新たなドライバーとなっており、公益事業セクターにとっては追い風となります。

## 2026年に向けた投資戦略のポイント

### ディフェンシブ戦略が重要な理由

現在の市場環境を考えると、慎重な投資姿勢が求められます。高バリュエーション、政策の不確実性、そして中間選挙の年という三つの要因が重なるためです。

歴史的に見て、中間選挙の年は株式市場にとってボラティリティが高く、リターンが低い傾向があります。このような環境では、ディフェンシブな銘柄選択が重要になります。

### 注目すべきディフェンシブセクター

**ヘルスケアセクター** は、人口高齢化という構造的な追い風があり、薬価政策の影響も限定的です。安定した成長が期待できます。

**生活必需品セクター** は、低中所得層の可処分所得が減少する環境下でも、ディスカウント小売などは健闘すると見られます。日常的に必要な商品への需要は景気に左右されにくいのが特徴です。

**公益事業セクター** は、配当利回りの魅力に加えて、データセンター向けの電力需要増加という新たな成長ドライバーがあります。

**金融セクター** については選別が必要です。地方銀行は商業用不動産のリスクに注意が必要ですが、大手銀行は資本還元が魅力的です。

### 警戒が必要なセクター

**高PERのテック株** は、バリュエーション調整のリスクが継続しています。金利が高止まりする環境では、将来の利益に対する現在価値が低く評価されやすくなります。

**一般消費財セクター** (高級品を除く)は、実質可処分所得の減少による影響を受けやすい状況です。

**産業財セクター** で輸出に依存する企業は、関税による競争力低下に注意が必要です。

### 長期的な視点でのグロース投資

リスクを取れる投資家にとっては、調整局面を買い場と捉える視点も重要です。

AI関連については選別投資が鍵となります。インフラ層(Nvidia、AMD等)は調整局面が買い場となる可能性があり、アプリケーション層(Microsoft、Google等)は収益化の進展を注視する必要があります。

クリーンテック分野は、政権の方針に反して、民間投資とIRA(インフレ削減法)の予算が継続しており、長期的な成長が期待できます。

## まとめ|投資家が押さえるべき重要ポイント

トランプ大統領の2025年12月17日の演説を詳しく検証してきましたが、政治的なレトリックと経済の実態には大きなギャップがあることが明らかになりました。

**政治的発言とデータの区別が重要** です。大統領の演説は選挙戦モードであり、数字の多くに誇張が含まれています。投資判断を行う際は、Bureau of Labor Statistics、Congressional Budget Office、Federal Reserveなどの客観的なデータを基にすることが重要です。

**2026年は慎重な楽観の年** と位置づけるべきでしょう。中間選挙の年の歴史的なボラティリティに備える必要があります。S&P 500の予想レンジは6,200から6,800程度(現在から-7%~+2%)と、大きな上昇は期待しにくい状況です。

**金利動向がすべてを支配する** 環境が続きます。特にFRB議長人事(2026年5月)が最大のイベントリスクとなります。過度な利下げ期待は禁物で、インフレ再燃リスクにも注意が必要です。

**財政赤字の拡大** は長期的な重石となります。減税と支出拡大により、今後10年で累積赤字は大幅に拡大し、長期金利の上昇圧力やドル安リスクにつながる可能性があります。

**セクターローテーションの機会** を活用することが、この環境下での投資成果を左右します。高バリュエーションのグロース株から、合理的な価格のバリュー株・ディフェンシブ株への移行を検討する時期かもしれません。また、地政学リスク(中国、欧州)も考慮し、国際分散投資を維持することも重要です。

最後に、投資は長期的な視点で行うことが大切です。短期的な政治的発言や市場の変動に一喜一憂せず、自分の投資目標とリスク許容度に基づいた、冷静な判断を心がけてください。客観的なデータと論理的な分析に基づいた投資判断が、長期的な成功への鍵となります。

最新のコメント